Тема 12. Рынок капитала

12.1. Теории капитала

Учёные - экономисты по-разному объясняли суть капитала.

Адам Смит говорил о том, что капитал есть запас вещей или денег.

Давид Риккардо описывал капитал как средство производства.

К. Маркс в своём труде «Капитал» доказывал, что капитал - это не деньги. А деньги становятся капиталом только тогда, когда на них приобретаются средства производства и рабочая сила, а труд наёмных рабочих создаёт прибавочную стоимость.

Пол Самуэльсон утверждал, что люди, которые владеют капиталом и рискуют, должны получать за это вознаграждение.

Впервые определил капитал как любой капитальный запас, который приносит поток благ, И. Фишер. Разница в ценах текущих и будущих благ отражает процентные доходы, необходимые для поддержания и замещения запаса. В наиболее развернутой и полной форме его концепция капитала была изложена в книге «Теория процента» (1930 г.).

12.2. Понятие капитала

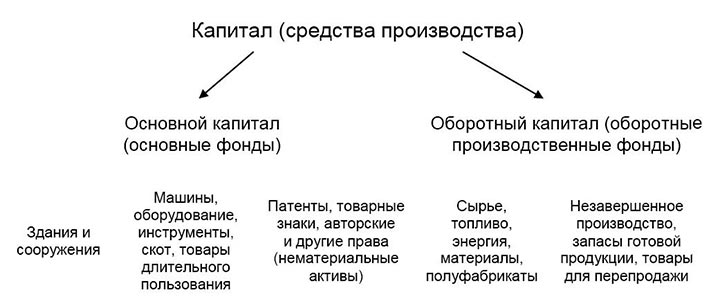

Капитал - это сумма материальных (машины, оборудование, здания, сооружения, сырье и материалы), денежных и интеллектуальных (квалификационные и профессиональные навыки) средств, позволяющих своему владельцу вести предпринимательскую деятельность.

Физический (материально-вещественный) капитал можно разделить на основной и оборотный (рис. 12.1).

Основной капитал служит длительное время и подлежит возмещению.

Амортизация основного капитала - его физический и моральный износ. Этот процесс предполагает замену изношенных и устаревших вещественных элементов: машин, оборудования, приборов, транспортных средств, зданий, сооружений на новые, иначе окажется невозможным простое воспроизводство.

Рис. 12.1. Физический капитал

Финансовым отражением износа и старения основного фонда капитала является ежегодное списание части его стоимости в амортизационный фонд - специальный фонд, не облагаемый налогами, так как создается он не из прибыли. Этот фонд служит для финансирования воспроизводственных капиталовложений, т.е. призванных поддержать хозяйственный объект в работоспособном состоянии:

где A - амортизация (ежегодные списания), руб.; {K_П} - первоначальная стоимость, руб.; {K_O} - остаточная стоимость, руб.; T - срок службы, лет.

Ежегодные амортизационные отчисления включаются в цену товаров (услуг), являясь необходимым элементом издержек производства.

Нормы амортизационных списаний по видам основных фондов с подробным разделением их по типам и назначению регулярно публикуются Министерством финансов РФ.

Собственник основного капитала должен списывать часть стоимости капитала один раз в год.

Оборотный капитал служит один раз и списывается сразу, так как включен в издержки производства.

Владелец капитала для получения будущего дохода должен пожертвовать его текущим потреблением. Для этого он должен отдать его в ссуду и со временем получить прирост капитала (процент).

Инвестиции - вложения в виде денежных средств с целью получения прибыли.

Инвестиции могут быть валовыми и чистыми.

Валовые инвестиции представляют собой средства, поступающие на предприятие для увеличения его запасов.

Чистые инвестиции - это валовые инвестиции минус амортизационные отчисления (затраты на возмещение основного капитала).

12.3. Масса и норма прибыли

Существуют два показателя определения прибыли: масса и норма прибыли.

Масса прибыли - показатель в абсолютных единицах (денежных единицах).

Норма прибыли - относительный показатель, который можно посчитать, если прибыль разделить на капитал и умножить на 100%:

где PR - масса прибыли; PR' - норма прибыли, %; С - величина капитала.

Для предпринимателей норма прибыли - это важнейший показатель эффективности функционирования капитала. При низком показателе нормы прибыли предпринимательская деятельность становится бесперспективной, возникает угроза банкротства.

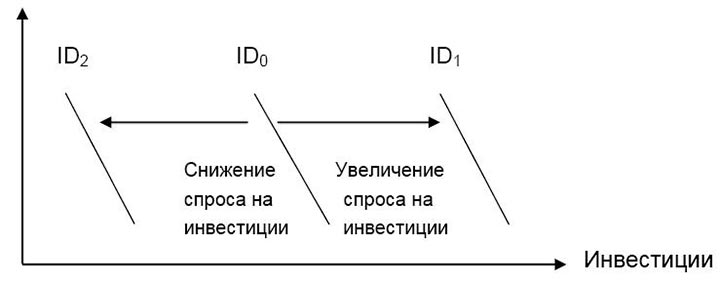

Рис. 12.2. График спроса на инвестиции

Повышение спроса на инвестиции приводит к смещению кривой спроса на инвестиции вправо. Сокращение потребности в инвестициях отражается на графике (рис. 12.2) в виде смещения кривой спроса на инвестиции влево.

12.4. Методы капитализации и дисконтирования

Существуют различные методы оценки предприятия. Это доходный, затратный и рыночный методы.

Затратный метод состоит в следующем: суммируются расходы для замены основного капитала минус амортизационные отчисления.

Рыночный метод основан на анализе предыдущих объектов продажи и сравнении с реальным предприятием, он помогает скорректировать цену для получения реальной текущей стоимости капитала.

Доходный метод включает в себя два метода оценки капитала: метод капитализации и метод дисконтирования.

Метод капитализации:

где C - рыночная стоимость капитала; R - чистый годовой доход; r - ожидаемая ставка капитализации, %.

Метод дисконтирования основан на приведении будущего денежного дохода к текущей стоимости с помощью дисконтной процентной ставки.

где PV - текущая стоимость (present value); FV - будущая стоимость (future value); i - %-я ставка; t - количество лет.

Обратная формула FV = PV{(1 + i)^t} соответствует начислению сложного процента.

Начисление сложного процента подразумевает увеличение первоначальной суммы вклада за счёт капитализации.

Чем меньше срок окупаемости инвестиций, тем более эффективны инвестиции.

Срок окупаемости инвестиций - время, необходимое для того, чтобы чистая прибыль и амортизационные отчисления вернули первоначальный капитал.

12.5. Ссудный капитал

Ссудный капитал - это средства, отдаваемые в ссуду и приносящие проценты за счет обслуживания кругооборота ресурсов и продукта или промышленного и торгового капитала.

Теория ссудных фондов исследует процентную ставку в параметрах спроса и предложения средств, доступных для кредитования (и соответственно заимствования).

На рынке капитала при совершенной конкуренции ни покупатель (заемщик), ни продавец (кредитор) не влияют на процентную ставку.

Они принимают сложившиеся на рынке цены.

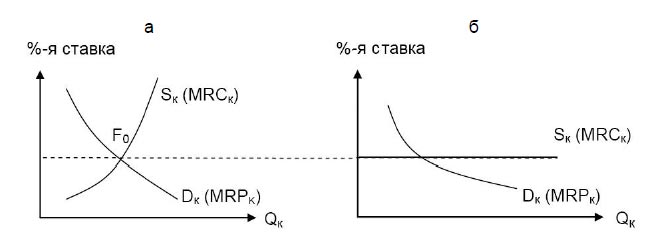

На рис. 12.3. по оси абсцисс - объём инвестиций, по оси ординат - процентная ставка.

Ставкой, при которой устанавливается равенство спроса и предложения ссудных фондов, является равновесная процентная ставка.

Рис. 12.3. Равновесие совершенно-конкурентного рынка капитала: а - для отрасли; б - для отдельной фирмы

График спроса - линия предельного дохода;

График предложения - линия предельных издержек на капитал.

Фирма будет инвестировать до тех пор, пока предельный доход не будет равен предельным издержкам:

Если MR{P_C} > MR{C_C}, инвестиции увеличиваются,

если MR{P_C} < MR{C_C}, инвестиции уменьшаются.

Разница (MR{P_C} - MR{C_C}) называется чистой предельной окупаемостью инвестиций.

12.6. Процентная ставка

Процентная ставка - цена оплаты инвестиций.

где r - процентная ставка; R - годовой доход; C - ссудный капитал.

Деньги не являются фактором производства, они используются для покупки факторов производства.

Восходящая кривая S предложения ссудных фондов (см. рис. 12.3) поясняет следующее: чем выше процентная ставка, тем больше средств для кредитования предоставят домашние хозяйства, тем самым решив отложить свои траты на будущее и сэкономить больше средств, в результате чего общая сумма средств, предоставляемых для кредитования, возрастёт.

Нисходящая кривая спроса ссудных фондов D (см. рис. 12.3) указывает на увеличение объёма кредитования при более низкой процентной ставке.

Равновесная процентная ставка определяется точкой пересечения спроса и предложения ссудных фондов {F_0}.

При прочих равных условиях повышение предложения ссудных фондов приводит к снижению равновесной процентной ставки, а уменьшение предложения - к её повышению.

Повышение спроса на ссудные фонды ведет к увеличению процентной ставки, его понижение - к снижению ставки.

Таким образом, равновесная процентная ставка меняется в направлении, обратном изменению предложения ссудных фондов, и в том же направлении, что и спрос на ссудные фонды.

Величины процентных ставок неодинаковы из-за того, что выдаваемые ссуды различаются по:

- степени риска (чем риск, тем процентная ставка);

- срокам погашения (для долгосрочного периода - процентная ставка);

- размерам (чем размер, тем процентная ставка);

- характеру налогообложения (процентная ставка, не облагаемая налогом, выгоднее). Свой вклад в разброс процентных ставок вносят и несовершенства рынка, в частности, ограничение конкуренции.

Чистая ставка процента - это ставка по долгосрочным, практически безрисковым облигациям правительства.

Номинальная ставка - ставка по займу в текущих ценах.

Реальная ставка - ставка по займам в базовых ценах, скорректированных с учетом инфляции.

Уровень инвестиций зависит от величины равновесной процентной ставки.

Если равновесная процентная ставка низкая, она стимулирует рост совокупных расходов и рост производства.

Если равновесная процентная ставка высокая, снижается спрос на кредиты для инвестирования.

Процентная ставка также способствует перераспределению финансового и реального капитала между конкретными фирмами и отраслями и принятию решений по размеру и составу расходов на НИОКР. При выборе науно-исследовательских проектов в расчёт берут реальную ставку.

Кунцман, М.В. Микроэкономика: курс лекций / М.В. Кунцман. – 2-е изд., перераб. и доп. – М.: МАДИ, 2015.