Тема 32. Экономическая теория предложения

32.1. Консервативный вызов Кейнсу

Конец 70-х годов ознаменован началом так называемой консервативной волны в западном обществе, затронувшей сферы политики, экономики, идеологии, морали, культуры. В области практической политики консервативная волна оказалась тесно связанной с именами Д. Рейгана и М. Тэтчер, не случайно проводимый ими курс получил название соответственно «рейганомика» и «тэтчеризм».

Наиболее характерными чертами этого курса была широко продекларированная ориентация на отказ от чрезмерного вмешательства государства в экономику и возвращение к принципам laissez-faire; в идеологической области на первое место были выдвинуты традиционалистские моральные ценности: семья, личная ответственность, трудолюбие, бережливость, законопослушание и т.д.

Для консерватизма в области экономической теории и практики была характерна резкая критическая направленность. Объектами критики стали кейнсианство и политика, с ним связанная.

Разумеется, критическое отношение к Кейнсу, его теории и ее практической реализации не было чем-то характерным только для конца 70-х годов. С момента своего появления развернутой критике подвергались логическая структура теории Кейнса, ее базисные гипотезы и причинно-следственные зависимости, а курс экономической и социальной политики, который связывался с именем Кейнса, рассматривался многими как подрывающий основополагающие ценности капиталистического общества. Но пока экономическая ситуация в странах, проводивших кейнсианскую политику, оставалась достаточно удовлетворительной — а это 50-60-е и самое начало 70-х годов, — споры вокруг кейнсианства оставались в академических рамках; правительственные программы того времени в целом сохраняли кейнсианскую ориентацию.

В конце 70-х годов споры между представителями различных теоретических направлений в экономической науке приобрели общественный резонанс. Основной причиной стало явление так называемой стагфляции — одновременного существования инфляции и безработицы, устранение которых не поддавалось методам регулирования спроса. Другой причиной было очевидное падение эффективности вмешательства государства в экономику при росте его масштабов.

Общим фоном и одновременно питательной средой антикейнсианских настроений стал сдвиг ценностных ориентации в обществе, произошедший в начале 80-х годов. Там, где раньше говорили о равенстве результатов, стали провозглашать равенство шансов, где говорили о свободе как о позитивной возможности, стали говорить о свободе как отсутствии сковывающих рамок государства и т.д.

Неэффективность экономической политики государства оказалась хорошей мишенью для тех, кто отстаивал идею свободного рынка, а проблемы с преступностью — поводом напомнить о моральных принципах, на которых строилось благополучие общества и которые были забыты.

И экономическая теория отреагировала на эти изменения целым букетом консервативных концепций, которые далеко не всегда были новыми, но которые смогли, наконец, пробиться через плотную атмосферу прокейнсианских настроений. Экономические теории, объединенные под знаком консерватизма, достаточно различны, но общим для них являются: на уровне экономической философии — вера в эффективность рынка при аллокации ресурсов и механизма цен как основы рыночной системы; на уровне чистой теории — принцип рациональности экономических субъектов и оптимизации как основа поведения; наконец, на уровне методологии — принцип редукции, т.е. предполагают, что макроэкономические зависимости складываются из простого агрегирования микрозависимостей.

В рамках макротеории основными направлениями критики стали следующие кейнсианские положения: о совокупном спросе как о решающем факторе экономического роста и связанный с ним тезис о пассивной роли сбережений; о стабильности цен, т.е. их инвариантности относительно проводимой кредитно-денежной и бюджетной политики.

Консерватизм 80-х годов представлен тремя концепциями: экономика предложения, монетаризм, новая классика. Представители этих концепций, безусловно, разделяют перечисленные выше положения, но делают упор на различные проблемы, анализируют разные аспекты экономики, используют различный инструментарий. Так, в центре экономики предложения находятся процесс накопления капитала и состояние государственных финансов, представителей этого направления интересует прежде всего налоговая политика, воздействие которой на экономику исследуется в рамках неоклассической модели цены.

Монетаристы и представители новой классики заняты изучением вопроса о влиянии ожиданий на поведение экономических субъектов в связи с проблемой воздействия денег на экономику, а в более общей постановке — в связи с проблемой устойчивости рыночной системы к внешним воздействиям. При этом монетаристы пытаются соединить количественную теорию денег с новыми разработками в области теории индивидуального поведения и в какой-то мере сохраняют макроэкономическую направленность количественной теории и ее ориентированность на анализ с позиции спроса, в то время как новые классики сосредоточиваются на проблеме рационального поведения индивида и отказываются признать какую-либо макроэкономическую специфику вообще.

32.2. Экономика предложения. Теоретические основы концепции

Экономика предложения — наиболее практически ориентированная и идеологизированная концепция из тех, что предложил экономический консерватизм 80-х годов. Согласно словарю MIT, экономия предложения представляет собой набор положений, из которых центральным является утверждение о том, что аллокация и эффективное использование ресурсов имеет решающее значение для роста национального производства как в кратко-, так и в долгосрочном периоде. Соответственно, основное внимание экономика предложения уделяет препятствиям на пути расширения предложения и эффективного использования факторов производства. Фактически это означает повышенный интерес к виду и положению функции агрегированного предложения факторов, а следовательно, к параметрам, определяющим естественную норму безработицы, а не к уровню агрегированного спроса в краткосрочном периоде, как это имеет место в обычной кейнсианской макроэкономике. Главным среди названных препятствий считается отрицательное воздействие уровня и структуры налогов на стимулы к труду и инвестированию, а также институтов и привычек, например, ограничений, связанных с деятельностью профсоюзов, на эффективную аллокацию ресурсов1.

Сторонники этой концепции утверждали, что существовавшая в то время в США налоговая (а также социальная) система контрпродуктивна по отношению к процессу накопления капитала и роста производства и неблагоприятно сказывается на государственном бюджете. Высокие налоги рассматривались также как одна из главных причин инфляции. Можно сказать, что сторонники экономики предложения стояли на позиции неденежной природы инфляции. Они полагали, что высокие налоги, с одной стороны, провоцируют инфляцию издержек, а с другой — позволяют правительству искусственно повышать цену спроса некоторых товаров и услуг и тем самым ведут к неэффективному использованию ресурсов. Сущность концепции определила основные политические и экономические выводы и рекомендации, наиболее важный из которых состоял в том, что не только не существует противоречия между целями борьбы с инфляцией и стимулирования экономического роста, но достижение этих целей возможно с помощью одного и того же инструмента — снижения налогов.

Не случайно у истоков этой концепции стояли практические деятели с умеренно консервативными взглядами, а не представители науки. Впервые идеи, ставшие потом ядром концепции, были высказаны в 1977-1978 гг. некоторыми конгрессменами и сенаторами при обсуждении бюджетной политики. Популяризировали концепцию журналисты Дж. Ванниски и Дж. Гилдер, а университетскую науку представлял малоизвестный профессор из Южной Каролины А. Лаффер — автор одноименной кривой. Приверженцами концепции были многие представители администрации Р. Рейгана.

Но явная практическая направленность концепции не означает отсутствия теоретического базиса. В теоретическом плане концепция экономики предложения базируется на стандартной неоклассической модели цены.

Как и неоклассика в целом, экономика предложения воспроизводит на макроуровне принципы функционирования субъектов. Из этого следует, что подобно тому, как для индивидуальной фирмы и потребителя не существует проблемы реализации — по равновесным ценам они могут всегда купить и продать любое количество блага, на уровне экономики в целом не может быть незанятых ресурсов и уровень производства зависит, прежде всего, от предложения капитала и труда. При такой трактовке предложение капитала — это, прежде всего проблема сбережений, решение которой зависит от выбора людей между потреблением сегодня и в будущем; предложение труда — это проблема выбора людей между трудом и досугом. И вопрос о том, каким образом на этот выбор влияет политика государства, и является предметом рассмотрения. По существу, речь идет о том, что налоги искажают относительную привлекательность труда по отношению к досугу и относительную привлекательность сбережений по сравнению с потреблением. Экономисты, отстаивавшие концепцию экономики предложения, в данном случае воспроизводили стандартные рассуждения, объясняющие привычный всем вид функций предложения. Действительно, рост налогов на заработную плату означает ее фактическое уменьшение и, следовательно, поскольку эффект замещения больше эффекта дохода, ведет к сокращению предложения труда. К аналогичному результату ведет и система различных пособий, в том числе и по безработице, — снижает привлекательность труда.

Аналогичным образом представлялась и картина воздействия налогов на доходы от сбережений (проценты и дивиденды) на объем сбережений: выбор людей между настоящим и будущим потреблением происходит в ситуации, когда относительные цены настоящих и будущих благ искажаются налогами. Не случайно сторонники этой концепции сравнивали налоги с «клином», который «вбивается» между факторными доходами, влияющими на предложение, и чистыми факторными издержками, определяющими спрос на факторы. Другими словами, подчеркивался искажающий характер подоходных налогов.

Количественная оценка конечных последствий тех или иных изменений налогов на экономику и на состояние государственного бюджета — весьма сложная задача. Но логика рассуждении у сторонников экономики предложения весьма простая: снижение норм налогов на доходы от собственности (проценты и дивиденды) ведет к повышению склонности к сбережениям за счет текущего потребления, увеличивает предложение ссудного капитала и снижает ставку процента, что, как известно, способствует оживлению инвестиционного процесса. Снижение налогов на прибыли корпораций (а также введение налоговых и амортизационных льгот) стимулирует инвестиционный процесс двумя путями: увеличивается уровень выплачиваемых дивидендов и, следовательно, рыночная стоимость активов, что способствует привлечению внешних средств; создается дополнительный источник внутренних ресурсов накопления.

Уменьшение предельных ставок налогов на трудовые доходы способствует расширению предложения рабочей силы уже работающих, привлечению дополнительных контингентов (для которых предельная полезность полученных в результате благ стала превосходить предельную полезность досуга). Таким образом, процесс накопления капитала обеспечивается необходимым приростом трудовых ресурсов.

В итоге достигается повышение нормы накопления и ускорение экономического роста. При этом, как следует из теории предельной производительности, происходит увеличение доли трудовых доходов в национальном доходе. Последнее очень важно с социальной точки зрения, поскольку снижение налогов создает опасность, по крайней мере в краткосрочном периоде, сокращения государственных расходов, в том числе и на социальные программы. Хотя и здесь, как полагали сторонники концепции, можно ожидать позитивного эффекта.

32.3. Кривая Лаффера и ее обоснование

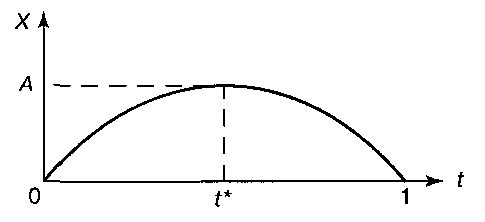

Предполагаемое воздействие ставок налогов на объем налоговых поступлений отражено в так называемой кривой Лаффера.

Рис. 1. Кривая Лаффера

t — ставка налогов; X — объем налоговых поступлений.

Общие соображения, лежащие в основе этой кривой, сводятся к тому, что если объем налоговых поступлений является «хорошей» функцией, значения которой равны нулю на концах некоторого отрезка — а именно при ставке налогов, равной нулю, и при ставке, равной 1, объем поступлений также равен нулю, то внутри отрезка (при t = t*) функция X(ƒ) достигает максимума (точка А). Иными словами, в некоторой области значений ставок налогов (в интервале от 0 до t*) их увеличение ведет к росту объема налоговых поступлений (X), и эта область налоговых ставок называется нормальной; при дальнейшем росте происходит уменьшение налоговых поступлений, и эта область (от t* до 1) называется запретительной.

При обосновании подобной зависимости теоретики экономики предложения выдвигали по крайней мере три аргумента: высказывания экономистов прошлого, анализ результатов проводимых ранее налоговых реформ, эмпирические оценки собственно зависимости между ставками налогов и объемом налоговых поступлений, а также тех зависимостей, которые определяют данную и отражают те взаимосвязи, которые выражают суть концепции.

Что касается ссылок на авторитеты прошлого, дискуссия по поводу правильной системы налогообложения длится уже более полутора столетий со времени введения (повторно, но уже постоянно действующего) подоходного налога в 1842 г. в Англии2. И хотя ставки налогов в тот период были с современной точки зрения ничтожны (в середине века — примерно 3%), уже высказывались многочисленные опасения по поводу оправданности налогового бремени. Причем последнее оценивалось прежде всего с точки зрения справедливости, хотя и не без связи с представлениями об экономической целесообразности. В истории экономической мысли нет недостатка в высказываниях, содержащих предостережения против чрезмерного налогообложения, против чрезмерной прогрессии налоговых ставок и т.д. Так, Дж. Ст. Милль писал: «Брать налог большего процента с больших доходов и меньшего с меньших — значит брать налог с трудолюбия и бережливости; значит налагать на человека штраф за то, что он работал усерднее и сберегал заботливее своего соседа»3. Ж. Дюпюи, казалось, говорил языком теоретиков экономики предложения: «Постоянно увеличиваясь, налоги достигают уровня, при котором доход от них оказывается максимальным... При другом уровне налогов доход от них меньше. Наконец, налог (который является запретительным) не дает ничего»4.

Однако не только экономисты «классической ориентации», но и Кейнс вполне соглашался с этой идеей. Еще в 1933 г., наблюдая необычайный для мирного времени быстрый рост налогов, он писал в работе «Путь к процветанию»: «Не должно казаться странным, что налогообложение может стать столь значительным, что если выждать определенное время, уменьшение налогов может дать большую возможность для сбалансирования бюджета, чем их увеличение»5.

Ссылки на авторитеты подкреплялись и напоминаниями об успехах прошлых реформ. Особенно часто фигурировали реформы У. Гладстона в Англии в XIX в. и Э. Меллона в 20-е годы XX в. в США, а также налоговая реформа 1962-1964 гг. в США6. Содержание последней реформы сводилось в основном к установлению различных налоговых льгот на доходы с функционирующего капитала, сокращению сроков амортизации, снижению ставок налогов на доходы частных лиц и корпораций. Эта реформа разрабатывалась в соответствии с кейнсианским видением экономики: сокращение личных налогов должно было стимулировать потребительский спрос, а сокращение налогов на корпорации — инвестиционный, а все вместе — обеспечить подъем. Но представители экономики предложения, не оспаривая положительного влияния реформы Кеннеди-Джонсона, рассматривали этот успех как результат действия «сил предложения», а именно возросшей производственной активности предпринимателей, инвесторов и лиц наемного труда. Что же касается зависимости налоговых поступлений от ставок налогов, то убедительных свидетельств в пользу того, что сокращение ставок налогов в 1962 и 1964 гг. положительно и сколько-нибудь значимо повлияло на объем налоговых поступлений, получено не было7. Этот факт признал и сам А. Лаффер8.

32.4. Эмпирические оценки важнейших зависимостей. От теории к практике

В 80-е годы были предприняты многочисленные попытки эмпирически оценить некоторые зависимости, представляющие особую важность для данной концепции в целом и в конечном счете определяющие вид кривой Лаффера. Очевидно, что в зависимости от эластичности предложения факторов по ставке налогов на получаемые от них доходы изменяется вид функции Лаффера: чем больше эластичность, чем ближе к началу координат находится точка максимума налоговых поступлений, и наоборот — чем меньше эластичность, тем дальше находится запретительная зона и тем она меньше.

Прежде всего следует выделить исследования воздействия налогов на предложение рабочей силы и на объем налогов на трудовые доходы. Как показали расчеты М. Эванса, М. Боскина и Фуллертона, эластичность предложения рабочей силы по чистому доходу весьма невелика и в среднем составляет 0,15. Причем этот показатель меньше для так называемых первичных занятых, т.е. для наиболее активной и производительной части населения, и больше для вторичных занятых (здесь он может колебаться от 0,26 до 4). Это означает, что положительный эффект от снижения налогов может выразиться в некотором снижении производительности труда. Еще меньше единства в оценках влияния налогов на поведение представителей разных профессий и доходных групп9.

Весьма неоднозначными оказались и оценки влияния системы страхования от безработицы на предложение труда. Согласно экономике предложения, увеличение размеров пособий и времени их выплаты должно негативно влиять на функцию предложения труда, поскольку это усиливает предпочтение досуга. Однако полученные в 80-е годы оценки показывают, что влияние этих факторов незначительно. Так, увеличение пособия на 10% добавляет к среднему периоду безработицы от трех до шести дней, а в целом эта система добавляет к уровню безработицы по одним расчетам 0,2-0,3, по другим — 0,75 и 0,5-1 процентных пункта. В целом же большинство специалистов считает, что американская система страхования от безработицы не оказывает заметного воздействия на предложение рабочей силы10.

Как отмечалось выше, одним из основополагающих положений концепции является тезис о сбережениях как о решающем факторе экономического роста. В этом тезисе проявилось принципиальное отличие подхода, лежащего в основе концепции предложения, от кейнсианского видения экономики, понимания проблемы безработицы и подходов к ее решению.

Как известно, Кейнс и его последователи исходили из постоянства нормы сбережений, по крайней мере в коротком периоде, полагали, что совокупные сбережения следуют за изменениями дохода и слабо реагируют на изменения процентной ставки, и потому мероприятия налогово-бюджетной и кредитно-денежной политики, направленные на стимулирование спроса, не сказываются на значении этой переменной. Многочисленные расчеты зависимости между процентом и сбережениями, которые проводились с 50-х годов, так и не смогли вынести окончательного вердикта по вопросу о тесноте связи между этими переменными. Сторонники экономики предложения попытались сказать свое слово в длящихся к тому времени уже более двух десятилетий спорах о виде функции сбережений. В начале 80-х годов один из сторонников экономики предложения М. Боскин получил результат, согласно которому эластичность чистых частных сбережений по чистому реальному проценту (т.е. проценту, скорректированному на инфляцию и налоги) весьма значительна и равна 0,4. В то же время попытки на основании проделанных расчетов дать прогнозы движения нормы сбережений оказались малоуспешными11.

Таким образом, результаты эмпирических исследований, хотя и подтвердили существование зависимостей, о которых говорили представители экономики предложения, не дали свидетельств в пользу высокой степени зависимости между нормой процента и объемом сбережений, между налогами на заработную плату и предложением рабочей силы и т.д. Таким образом, ответ на вопрос о том, находилась ли экономика США в начале 80-х годов в запретительной зоне кривой Лаффера, может быть скорее отрицательным. Но это не означает, что на уровне экономической политики рецепты экономики предложения не были приняты.

Общая направленность политики Рейгана и Тэтчер прежде всего в области налогов в целом соответствовала идеям экономики предложения, хотя во многих случаях под давлением обстоятельств делались уступки политике регулирования спроса. Очень трудно провести грань между стимулированием экономики по сценарию предложения и спроса. Так, начавшаяся в 1981 г. в США налоговая реформа предусматривала корректировку налоговых ставок с учетом изменения их фактического значения, вызванного инфляцией. Она была направлена прежде всего на ослабление налогового бремени корпораций: предусматривала более короткие сроки амортизации, налоговые льготы, связанные с инвестициями, наконец, снижение норм налогов на прибыли и т.д. В результате этих мер к 1983 г. более чем на 4 процентных пункта сократилась доля корпораций в общем объеме налоговых поступлений в бюджет. В дальнейшем (1986) снижение ставок налогов на прибыли корпораций (до 34%) сопровождалось уменьшением налоговых льгот, в результате чего налоги корпораций возросли, увеличилась и их доля в общей массе налогов.

В период с 1981 по 1986 г. осуществлялись меры, которые предусматривали уменьшение степени дифференциации и снижение среднего уровня ставок прежде всего за счет сокращения их верхних значений, т.е. речь шла об ослаблении прогрессивного характера налоговой системы, повышении минимального уровня необлагаемого налогами дохода, корректировке налоговой базы с учетом инфляции. Так, вместо 14 прогрессивно повышающихся ставок от 11 до 50% в 1989 г. были установлены две — 15 и 28% (впоследствии наблюдался их рост, и в 1993 г. были введены пять новых ставок от 15 до 39,6%).

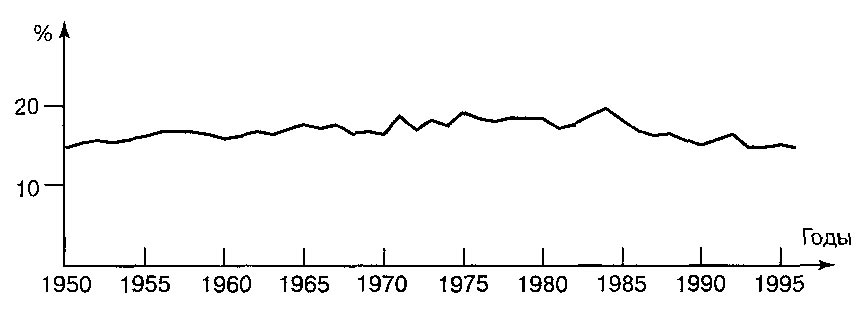

Нет сомнения в том, что в середине 80-х годов в экономике США произошел положительный сдвиг: началось снижение уровня безработицы и инфляции, более устойчивыми стали темпы экономического роста. Однако в какой мере экономика реагировала на проводимые мероприятия по сценарию концепции предложения, а в какой -по сценарию спроса — окончательного ответа на этот вопрос до сих пор нет. Если обратиться к анализу динамики нормы сбережений, которая является одной из стратегических переменных концепции, то можно заметить, что норма частных чистых сбережений несколько повысилась, что, однако, можно интерпретировать и как результат изменения структуры капитала, норма сбережений населения практически не изменилась12. В то же время в инвестиционном процессе все большую роль стали играть иностранные капиталы. Последнее обстоятельство говорит о том, что по крайней мере в рамках не очень длительного периода соответствие между инвестициями и сбережениями может достигаться при активном участии международного рынка капиталов. Это обстоятельство со всеми вытекающими отсюда последствиями не вписывается в кейнсианские схемы закрытой экономики, не нашлось ему места и в экономике предложения.

В связи с вопросом о практической реализации теории интерес представляет изменение позиции теоретиков экономики предложения по поводу механизма инфляции и мер борьбы с нею. Как уже отмечалось, исходно в рамках этой концепции инфляция рассматривалась, прежде всего как результат роста издержек, вызванный снижением интенсивности процесса накопления в частном секторе вследствие высоких налогов. Однако практики экономики предложения не рискнули полагаться в борьбе с инфляцией только на снижение налогов и признали, что рост денежной массы дает импульс инфляционному процессу, который превращается в постоянно действующий фактор благодаря системе налогов, искажающей относительные цены. Отсюда признание того, что правильная налоговая политика уменьшает давление в сторону повышения цен при любом темпе роста денежной массы. Однако постепенно в работах представителей «денежного» крыла экономики предложения начали более отчетливо звучать монетаристские мотивы. Снижение налогов из основной меры постепенно превратилось в способ «нейтрализовать» отрицательные последствия кредитно-денежной рестрикции. Сторонникам экономики предложения пришлось сделать уступку монетаристам и признать, что «долговременная инфляция может быть побеждена только с помощью ограничения предложения массы денег, выходящего за потребности растущей экономики... а бюджетные, налоговые мероприятия и меры в области регулирования, предусмотренные программой рейгановской администрации и направленные преимущественно на стимулирование роста производства... и выпуска, будут лишь очень умеренным вкладом в ослабление инфляции»13.

Еще одной причиной, вынудившей сторонников экономики предложения сдать свои позиции, стал дефицит бюджета. Сама по себе концепция предложения не придавала особого значения проблеме воздействия совокупных расходов, в том числе и правительственных, на экономику. Считалось, что дефицит бюджета, даже если он и возникнет в результате сокращения налогов, представляет собой побочное и временное явление, не требующее специального рассмотрения. Рекомендации экономики предложения по снижению доходов ни в коей мере не были определены задачей достижения сбалансированного бюджета. Речь шла о стимулировании активности экономических субъектов. Ситуация, когда налоги снижаются, а дефицит растет, не укладывалась в схему экономики предложения.

За время правления президента Р. Рейгана, который первоначально выступал как «фискальный консерватор» и обвинял своих предшественников в растрате общественных ресурсов, дефицит возрос в несколько раз и превратился в одну из острейших проблем. Необходимость борьбы с дефицитом снижала возможности следовать принципам экономики предложения. И сокращение расходных статей, не говоря уже о повышении сначала ставок косвенных налогов, а затем, уже после Рейгана, и ставок подоходных налогов, проводилось уже не с целью стимулирования активности экономических субъектов, а исходя из стремления уменьшить дефицит бюджета.

История экономики предложения закончилась вместе с уходом. Рейгана из Белого дома. Но она вошла в новейшую историю экономической мысли и экономической политики. В любом экономическом словаре или энциклопедии мы сегодня найдем такие понятия, как «экономика предложения», «рейганомика», «кривая Лаффера». Как уже отмечалось, в теоретическом плане «экономика предложения» не дала никаких новых идей. Причина ее неожиданной популярности в том, что она предложила простой диагноз существующих проблем и простое их решение, которое легко воплощалось в политические рекомендации. Но при этом она указывала на реально существующие болевые точки экономики и, что особенно важно, отвечала настроениям широких слоев общества. И не столь важно, в какой мере проводимые мероприятия или реакция экономических субъектов действительно соответствовали этой концепции, важно то, что с ее помощью удалось повлиять на экономическое мышление людей. И с этой точки зрения она дала уникальный пример того, как экономическая концепция может стать в современных условиях реальной силой, способной повлиять на экономическое развитие.

Приложение 1

Динамика нормы совокупных сбережений частного сектора в США

(Рассчитано по Economic Report of the President за соответствующие годы)

Динамика нормы совокупных сбережений частного сектора в США

1 The MIT Dictionary of Modern Economics / ed. by Pearce D. Cambridge (Mass), 1991. P. 409.

2 В США подоходный налог на постоянной основе стал взиматься лишь в 1913г., причем поскольку необлагаемая часть составляла 3 тыс. дол., а ставка поднималась с 1 до 7% для доходов, соответственно, превышающих 20 и 500 тыс. дол. — суммы по тем временам очень большие, подоходный налог затрагивал менее 1% населения. После взлета налогов во время первой мировой войны и повышения максимальной ставки до 77% и последующего ее снижения к 1928 г. до 25%, в 1936 г. она достигла 78%. Рекорд — 94% — пришелся на последние годы второй мировой войны, и эта ставка почти на неизменном уровне сохранялась все 50-е годы.

3 См.: Милль Дж. Ст. Основания политической экономии. Т. 2. СПб., 1865. С.333.

4 Цит. по: Fullerton D. Can Tax Revenues do up When Tax Rates Go Down? // Supply-Side solution. Chatham, 1983. P. 143.

5 Keynes J. M. Collected Writings. Vol. 9. L., 1989. P. 338.

6 В ходе реформ 1962-1964 гг. максимальная ставка подоходного налога для частных лиц снизилась с 91 до 70%, а для корпораций — с 52 до 48%.

7 Canto V., Joines D., Webb R. The Revenue Effect of the Kennedy Tax Cut // Foundation of Supply-Side Economics. N.Y., L., 1983. P. 82.

8 Laffer A. Government Exaction and Revenue Defficiencies // Supply-Side solution. Chatham, 1983. P. 122.

9 Evans М. An Econometric Model Incorporating // The Supply-Side Effects of Economic Policy Boston, 1981. P. 33-80; Boskin M.J. The Economics of Labor Supply//Income Maintenance and Labor Supply: Econometric Studies. N.Y., 1973. P. 163-181; Fullerton. Op. cit.

10 Feldstein M. Unemployment Compensation: Adverse Incentives and Distributional Anomalies // Nat. Tax. J. 1974. June; Hamermesh D. Jobless Pay and the Economy Baltimore, 1977; Moffitt R., Nickolson W. The Effect of Unemployment Insurence on Unemployment//Rev. ofEcon. and Statistics. 1982. February; Marston S. The Impact of Unemployment on Job Search//Brookings Papers on Economic Activity. 1975. № 1; Feldstain M. The Effect of Unemployment Insurence on Temporal Law of Unemployment // American Economic Review. 1978. Vol. 68. № 61; dark К., Summers L. Unemployment Insurence and Labor Market Transitions // Workers, Jobs, and Inflations. Washington, 1982.

11 Boskin M. Taxation, Saving and the Rate of Interest // Supply-side Solution. P. 99.

12 См.приложение 1.

13 Цит по: Rousseas S. The Political Economy of Reaganomics. N.Y., 1982. P. 82-83.

Автономов В.С. История экономических учений: Учебное пособие. — М.: ИНФРА-М, 2002.