Тема 30. Проблемы неопределенности и информации в экономической теории

Понятия неопределенности и информации являются как бы парными: неопределенность есть не что иное, как отсутствие информации.

К основным неявным предпосылкам маржиналистской экономической теории относилась предпосылка совершенной (полной) информации: доступ к необходимой рыночной информации предполагался свободным (бесплатным) и равным для всех экономических субъектов. Под необходимой информацией в вальрасианской модели общего равновесия понимаются знания о собственных вкусах, собственных ресурсах и о векторе равновесных цен на все товары (для маршаллианской модели частичного равновесия набор товаров меньше). Если бы доступ к информации был неполным или неравным, экономические субъекты не знали бы цен на все важные для них блага и услуги и не могли бы вести себя рационально, т.е. максимизировать свою целевую функцию, а значит, любое установившееся в результате состояние не было бы равновесным — кому-то было бы выгодно его изменить. В межвременной модели общего равновесия, впервые сформулированной Дж. Хиксом в работе «Ценность и капитал» (1939), предпосылка совершенной информации дополняется совершенным предвидением: предполагается, что экономические субъекты формируют правильные ожидания значений экономических переменных для всех будущих периодов.

Нереалистичная предпосылка совершенной информации резко ограничивала применение экономического анализа и не давала понять некоторые важные экономические явления1.

Естественно, теоретики пытались, насколько это возможно, ослабить предпосылку совершенной информации и продвинуться к более адекватному познанию экономической реальности. Этот процесс происходил как в микроэкономике, где употребляются термины «неопределенность» или «риск», так и в макроэкономике, где в том же смысле принято говорить о «проблеме ожиданий». Кроме того, в модели общего равновесия К. Эрроу и Ж. Дебре, которая как бы слишком абстрактна, чтобы отнести ее к микро- или макроэкономике, проблема неопределенности будущего решалась через введение условных благ (contingent goods), рынок которых напоминал фьючерсный.

В настоящей главе мы ограничимся микроэкономическими аспектом, т.е. проблемами неопределенности и риска (макроэкономическая проблема ожиданий будет рассмотрена в главах 33 и 34). В главе 18 уже отмечалось, что отсутствие равного всеобщего и свободного доступа к информации использовалось Ф. Найтом, И. Шумпетером и другими для того, чтобы объяснить феномены предпринимательства и предпринимательской прибыли. Однако эти попытки совершались в рамках периферийного сегмента экономической теории и не были интегрированы в ее основное (неоклассическое) течение. К тому же Найтова концепция истинной неопределенности, не поддающейся количественному анализу, была, конечно, слишком неоперациональной. Для того чтобы включить неопределенность и риск в неоклассическую теорию, необходимо было описать поведение хозяйственных субъектов в условиях неопределенности и риска как экономически рациональное, т.е. максимизирующее целевую функцию. Это было сделано в рамках теории ожидаемой полезности, теории поиска и концепции асимметричной информации.

30.1. Предыстория

Истоки теории ожидаемой полезности восходят к математикам XVIII в. Габриэлю Крамеру и Даниилу Бернулли. Они излагаются в статье Д. Бернулли «Опыт новой теории измерения жребия» (1738)2, где содержится попытка объяснить так называемый Санкт-Петербургский парадокс. Во времена Бернулли математики уже использовали математическое ожидание для характеристики и оценки случайных величин. Изобретенный кузеном Даниила — Николаем Бернулли Санкт-Петербургский парадокс обнаруживает противоречие в этой практике и заключается в следующем. Некто бросает монету до тех пор, пока не выпадет орел. Если это произойдет после первого броска, он получит 1 дукат, если только после второго — 2 дуката, после третьего — 4, после четвертого — 8 и т.д. Таким образом, формулу выигрыша можно записать как 2n — 1, а вероятность его получения как (1/2)n. Если оценить такую игру через ее математическое ожидание ∑(1/2)n(2n — 1), то ее цена будет бесконечно большой: хотя вероятность выигрыша с каждым разом уменьшается в 2 раза, к ожидаемой сумме, тем не менее, при этом добавляется по 1/2 дуката. В то же время очевидно, что никто не захочет заплатить за право сыграть в такую лотерею бесконечно большую сумму денег. Габриэль Крамер в письме 1728 г. видел решение парадокса в том, что «разумные люди «в отличие от математиков оценивают деньги не по их количеству, а «по той пользе, которую можно из них извлечь». Для очень большой суммы польза, по мнению Крамера, перестает увеличиваться при каждом последующем броске и математическое ожидание быстро сходится к конечному числу3. Д. Бернулли усовершенствовал подход Крамера, предположив, что ожидаемая полезность выигрыша является логарифмической функцией его величины. Идея Крамера — Бернулли легла в основу разработанной Дж. фон Нейманом и О. Моргенштерном теории ожидаемой полезности.

Джон (Иоганн) фон Нейман (1903-1957) был, видимо, первым выдающимся математиком-профессионалом, которому удалось внести фундаментальный вклад в экономическую теорию. (Даниил Бернулли не разработал экономических выводов из своей идеи ожидаемой полезности.) Фон Нейман получил образование как математик и инженер-химик в университетах своего родного Будапешта и Цюриха и начал профессиональную карьеру преподавателя математики в Берлине и Гамбурге (1927-1930). Уже в этот период его работы в области теории множеств и квантовой механики снискали всемирную известность. В 1928 г. он опубликовал статью «К теории стратегических игр» (Zur Theorie der Gesellschaftsspiele), в которой основал новую область математики — теорию игр. Фон Неймана интересовали такие игры, в которых исход для каждого игрока зависит не только от случая, но и от ходов остальных партнеров. Проблема состояла в том, чтобы найти, что означает в таких условиях «лучшее решение» и как к нему прийти. Работа Неймана не имела прямых выходов на экономические проблемы, но в сноске автор отметил, что его теория может способствовать пониманию того, как ведет себя «экономический человек» в ситуации, когда результат зависит от реакции на его действия других людей.

С 1930 г. и почти до конца жизни его деятельность была связана с Принстонским университетом (США). В 1937 г. фон Нейман в статье «Об экономической системе уравнений и обобщении теоремы Брауэра о неподвижной точке» впервые обратился непосредственно к экономической теории и внес важный вклад в теорию общего равновесия, строго доказав существование равновесия при условии, что максимизируемый в прямой задаче темп экономического роста равен минимизируемой в двойственной задаче норме процента. В 1939 г. он встретился в Принстоне с Оскаром Моргенштерном (1902-1977), бывшим профессором Венского университета и директором Австрийского института исследований экономических циклов, который был вынужден покинуть Австрию после ее присоединения к нацистской Германии. Именно влияние друга-экономиста и его интерес к теории игр привели фон Неймана к идее написать на базе своей статьи 1928 г. фундаментальный трактат об экономическом поведении. В 1944 г. вышла в свет совместная работа фон Неймана и Моргенштерна «Теория игр и экономическое поведение», которая положила начало применению теории игр не только в экономической теории, но и в исследовании операций, политологии, биологии, информатике и военной науке. Во время второй мировой войны фон Нейман поставил свой талант на службу военной мощи своего нового отечества. После войны он возглавлял Комитет по межконтинентальным баллистическим ракетам, а в 1954 г. был назначен членом Комиссии по атомной энергии и переехал в Вашингтон. В центре внимания фон Неймана в последние годы его жизни были проблемы вычислительной техники. Кроме того, в область научных интересов фон Неймана входили вопросы астрофизики, гидродинамики и метеорологии.

30.2. Теория ожидаемой полезности

Теория ожидаемой полезности возникла как побочный продукт, добавление к теории игр. Во втором издании своей книги (1947) в качестве вводной главы, предшествующей описанию теории игр и ее применений к экономике, фон Нейман и Моргенштерн дают краткое описание основных положений экономической теории, которой они предлагают дать адекватный математический инструментарий на базе теории игр. Именно здесь, в этой вспомогательной по общему замыслу книги главе, добавленной лишь во втором издании, авторы изложили основные тезисы своей теории ожидаемой полезности. Фон Нейман и Моргенштерн отмечают, что понятие рационального поведения (максимизации полезности или прибыли), лежащее в основе экономической теории, недостаточно определено количественно. От Робинзона — обычного героя исходных маржиналистских моделей — «участник экономики общественного обмена отличается тем, что результат его действий зависит не только от них, но и от действий других. Каждый участник пытается максимизировать некоторую функцию... не все элементы которой находятся под его контролем»4. В ситуации подобной неопределенности или риска трудно сформулировать критерий рационального поведения. Фон Нейман и Моргенштерн перешли от выбора между определенными исходами к выбору между лотереями, включающими несколько неопределенных исходов, и доказали, что критерием рациональности здесь может служить максимизация ожидаемой полезности: рациональный экономический субъект должен выбирать вариант поведения (лотерею), который обладает максимальным значением переменной ∑рiu(хi), где хi — возможные исходы, u — их полезности, а рi — их вероятности. Эта переменная и называется ожидаемой полезностью.

При выполнении некоторых простейших аксиом относительно упорядоченности предпочтений можно доказать, что вариант, выбранный индивидом, должен иметь наибольшее значение ожидаемой полезности. Важнейшие из аксиом заключаются в том, что предпочтения должны быть транзитивными: если А > В, а В > С, то А > С; любая сложная, многоступенчатая лотерея должна разлагаться на простые лотереи в соответствии с правилами исчисления вероятностей; если А > В и В > С, то должна существовать лотерея с исходами А и С, равноценная гарантированному получению В. Таким образом, выстроив варианты в соответствии с убывающей ожидаемой полезностью мы получим для данного индивида (сравнение ожидаемой полезности у разных индивидов невозможно) функцию полезности Неймана-Моргенштерна.

Понятие и количественный показатель ожидаемой полезности включают два главных компонента: вероятность и полезность. Этим компонентам в разных версиях теории ожидаемой полезности придавались различные значения. Рассмотрим их по отдельности.

Полезность: воскрешение кардинализма

Что касается полезности, то прежде всего следует отметить, что теория Неймана-Моргенштерна вдохнула новую жизнь в концепцию кардинальной полезности (см. гл. 10) после того, как невозможность количественного измерения полезности стала общим местом в экономической теории и само понятие «полезность» было сочтено анахронизмом. Действительно, подход с позиций теории ожидаемой полезности позволяет сделать понятие полезности «операциональным» и дать ему количественную оценку. Пусть индивид предпочитает благо А благу В, а благо В благу С (А > В > С). Пусть ему предложен выбор между лотереей, в которой есть возможность выбрать благо А или благо С, и достоверным получением В. Ясно, что если вероятность выиграть А близка к 1, наш герой выберет лотерею. Если же упомянутая вероятность близка к 0, выбрано будет достоверное получение В. Существует (в соответствии с одной из аксиом Неймана-Моргенштерна) одна вероятность выпадения А, при которой игроку безразличен выбор между лотереей или гарантированным призом6. Пусть эта вероятность равна 2/3. Тогда, если мы условно обозначим полезность А за 1, а полезность С за 0, то у нас есть основания присвоить В полезность 2/3 (по формуле ожидаемой полезности она равна 2/3 × 1 + 1/3 × 0 = 2/3). Аналогично, предлагая в качестве альтернативы лотерее вместо B другие достоверные блага, мы можем разместить их полезности на отрезке от 0 до 1. Казалось бы, проблема количественного измерения полезностей решена и кардинализм реабилитирован7.

Однако следует помнить, что наше решение действует только в ситуации риска. У нас нет, например, возможности утверждать, что в ситуации определенности разница между полезностями В и С тоже будет в 2 раза больше разницы между полезностями A и В. Дело в том, что отношение индивида к достоверным исходам А, В и С неразрывно переплетено с его отношением к риску. Например, если индивид очень не любит риск, он может заплатить за то, чтобы не подвергаться лотерее (случай страхования). Предположим, ему все равно, заплатить 9 дол. или подвергнуться лотерее, где с вероятностью 1/2 можно проиграть 10 дол., и с вероятностью 1/2 не потерять ничего. Тогда полезность 0 дол. (вариант A) будет для него равна 1, полезность потери 10 дол. (вариант C) равна 0 и полезность потери 9 дол. (цена страховки) равна 1/2. Количественная разность полезности между А и В такая же, как между В и С, но очевидно, что в условиях определенности разницы между 10 и 9 дол. и между 9 дол. и 0 неравнозначны8. Так что в условиях определенности продолжает господствовать ординалистская концепция. Кроме того, величина полезности вытекает из реального выбора, а не наоборот. Это отличает полезность по Нейману-Моргенштерну от неоклассической кардиналистской концепции полезности. Далее, естественно, что поскольку масштаб измерения и точка отсчета для разных индивидов разные (например, шкала может быть с тем же успехом не от 0 до 1, а от 100 до 200), то межличностные сравнения полезности лотерей невозможны.

Отношение к риску

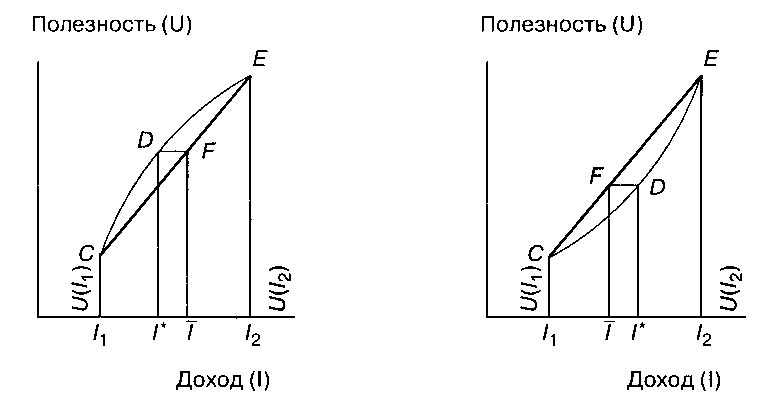

Различие между кардинальной полезностью определенного исхода в условиях определенности (ее принято обозначать v(x)) и в условиях риска (u(х) = f[v(x)]) имеет большое теоретическое значение. Оно является косвенным показателем отношения данного индивида к риску. Правда, фон Нейман и Моргенштерн не разработали эту проблему и выводили данное различие лишь из убывающей полезности денег (напомним, что v(x) они интерпретировали как денежные суммы). Поэтому их теория не могла объяснить такой феномен, как азартные игры — известно, что математическое ожидание у большинства азартных игр отрицательно9. Теорию отношения к риску разработали математик Леонард Сэвидж и экономист Милтон Фридмен в статье 1948 г.10 Они рассмотрели два типа отношения людей к риску: предпочтение риска, которое в повседневной жизни проявляется в склонности к азартным играм, лотереям, рискованным инвестициям на фондовом рынке и пр., и его неприятие, которое легче всего проиллюстрировать на примере страхования. Фридмен и Сэвидж показали, что при неприятии риска дуга кривой полезности дохода должна лежать выше своей хорды (функция выпукла кверху), а при предпочтении риска — ниже своей хорды (функция вогнута книзу) в точке, соответствующей актуарному доходу (математическому ожиданию дохода) данной «игры» (рис. 1).

Рис. 1. Положение кривой полезности дохода при неприятии риска

Пусть вероятность получить доход I1, равняется a, а полезность этого дохода — I1С; вероятность получить доход I2 равняется 1 — а, а полезность дохода I2 — I2Е.

Тогда актуарная ценность «лотерейного билета» в деньгах (достоверный эквивалент) составит:

Ī = аI1 + (1 — a)I2,

а ее полезность — ĪF.

Что такое неприятие риска? Это ситуация, когда возможность сыграть в лотерею (лотерейный билет) индивид оценивает ниже, чем ее достоверный эквивалент (I*). (Лотерея для него менее полезна, чем ее достоверный эквивалент.) Иными словами, чтобы побудить такого индивида сыграть в честную лотерею, где цена билета равна актуарной ценности, ему надо приплатить сумму, равную Ī — I*.

Геометрически кривая полезности такого индивида образует выпуклую хорду CDE.

Напротив, если индивид любит риск, то возможность сыграть в лотерею он оценивает выше, чем ее достоверный эквивалент. Он готов доплатить сумму I* — Ī за право сыграть в честную лотерею, и его кривая полезности образует вогнутую хорду CDE.

Поскольку показателем отношения к риску является мера выпуклости функции полезности, то в качестве меры неприятия риска позднее был предложен коэффициент Эрроу-Пратта, равный отношению второй и первой производной функций полезности в условиях риска: — f''[v(x)]/f'[v(x)].

Широкое распространение как лотерей, так и страховок наводит на мысль, что разное отношение к риску не является «специализацией» разных групп людей, а скорее проявляется у одних и тех же индивидов в разных обстоятельствах. Фридмен и Сэвидж проиллюстрировали этот тезис на диаграмме, где индивид отказывается рисковать по мелочи, но готов сыграть в лотерею с большой вероятностью крупного выигрыша. Более того, кривой полезности дохода, несколько раз меняющей выпуклость и вогнутость, авторы предложили социально-экономическую интерпретацию: когда индивид, перемещаясь по оси дохода внутри каждой социальной группы, демонстрирует неприятие риска (выпуклые участки), а при переходе в иную социальную группу склонен рисковать (вогнутый участок).

Концепции вероятности

Второй главный компонент модели ожидаемой полезности — это концепция вероятности. Она также различается в разных версиях модели. Основной вопрос здесь сводится к тому, где находится основной источник неопределенности: в самом человеке или в окружающем его мире. Соответственно, упор делался на вероятность случайных событий (объективная вероятность) или на меру убежденности в их наступлении (субъективная вероятность). В теории Неймана—Моргенштерна предполагаются объективные вероятности, одинаковые для каждого экономического субъекта. Но в экономической действительности, в отличие от азартных игр, сфера применения таких вероятностей невелика: повторяющиеся ситуации, для которых можно было бы рассчитать объективные вероятности, в мире экономики и бизнеса не правило, а исключение (таковым является страховое дело). Преобладают редко встречающиеся или уникальные ситуации и события. (В особенности, как отмечал английский экономист Дж. Л. Ш. Шэкл, это относится к инвестиционным решениям.) Поэтому есть основания для того, чтобы в теории использовать концепцию субъективной вероятности, которая является функцией от объективной, разработанную, в частности, американскими математиками Ф. Рамсеем и Л. Сэвиджем11. При этом, чтобы сохранить операциональность теории, субъективные вероятности, как правило, должны подчиняться тем же аксиомам, что и объективные: сумма их должна равняться единице, взаимодополняющие и взаимоисключающие события наступают с вероятностью, равной соответственно произведению и сумме элементарных вероятностей. Предполагается, что поскольку хозяйственные агенты — субъекты разумные, субъективная вероятность какого-либо события или исхода связана с объективной вероятностью и является ее функцией f(pi), где рi — объективная вероятность i-го исхода.

Наконец, существуют концепции вероятности, где субъективные вероятности не подчиняются названным выше аксиомам. К такой группе относится теория перспектив американских психологов Д. Канемана и А. Тверски (см. ниже).

Теория ожидаемой полезности, если объединить все ее разновидности (при разных концепциях полезности и вероятности), является универсальным инструментом неоклассической микроэкономики. Всюду, где речь заходит о ситуации неопределенности, экономист-неоклассик немедленно воспринимает ее через призму модели ожидаемой полезности. Теория имеет нормативное применение: для того, чтобы улучшить качество принимаемых решений, в теории управления и исследовании операций рекомендуется ориентироваться на вариант с максимальной ожидаемой полезностью. Используется она и в прогнозах, в особенности для рынка ценных бумаг. Но в данном случае наибольший интерес теория ожидаемой полезности представляет для нас как описание реального человеческого поведения в условиях неопределенности. В отличие от гипотезы максимизации полезности в условиях определенности, гипотеза ожидаемой полезности более операциональна и поддается эмпирической проверке. Конечно, в экономической действительности, как уже было сказано, нечасто встречаются ситуации, в которых полезности и вероятности исходов могут быть точно измерены. Но такие ситуации могут быть сконструированы в рамках лабораторного эксперимента. Именно благодаря проверкам гипотезы ожидаемой полезности развился такой метод экономического анализа, как «экспериментальная экономика», который позволил по-новому поставить многие методологические проблемы экономической науки, и прежде всего проблему верификации гипотез.

Аномалии

Эксперименты показали, что выбор испытуемых часто обнаруживает аномалии, не объяснимые гипотезой ожидаемой полезности Неймана-Моргенштерна. Отчасти аномалии объясняются тем, что нарушаются основные аксиомы ожидаемой полезности: полнота и транзитивность предпочтений. Уже первые эмпирические исследования выявили непостоянство предпочтений: в ходе повторных измерений участники эксперимента не всегда давали одинаковые ответы12.

Часто важное значение имеет способ формулировки эксперимента. Это так называемый эффект контекста (framing). Например, один и тот же выбор между достоверной (100%) потерей 10 дол. и потерей 1000 дол. с вероятностью 1% — согласно теории ожидаемой полезности эти альтернативы равнозначны — по-разному воспринимается в контексте страховки и в контексте лотереи. Если в формулировке задачи речь идет об игре, то достоверную потерю предпочли 56%, если о страховке — 81%, т.е. упоминание таких понятий, как страховая премия, страхование от риска потери, повышает степень неприятия риска13. Другой пример того же эффекта — так называемый феномен «обращения предпочтений» (preference reversal). Выбирая между двумя лотереями: Z1 с высокой вероятностью небольшого выигрыша и Z2 с малой вероятностью большого выигрыша — большинство склонялось к Z1. Но при изменении формулировки задачи, когда испытуемым предложили назначить цену, за которую они продали бы каждую из лотерей, большинство назначило более высокую цену за Z2. Разгадка аномалии заключается в том, что цена, выраженная в деньгах, невольно сопоставляется испытуемыми с размером возможного выигрыша. При этом о вероятности они как бы забывают. (Если выигрыши измерять не в деньгах, то эффект обращения предпочтений резко сокращается14.)

Индивиды проявляют асимметричную оценку одинаковых по величине положительных и отрицательных исходов. Потеря оценивается выше равновеликого выигрыша. Например, участникам эксперимента сначала предлагается сыграть в лотерею (с положительной ожидаемой полезностью) или гарантированно получить в подарок кружку, а затем — сыграть в лотерею (с отрицательной ожидаемой полезностью) или отдать кружку обратно. Оказалось, что ожидаемая полезность лотереи, при которой выбор был безразличен, во втором случае в 2 раза выше (по модулю), чем в первом! Лица, имевшие кружку, тяжелее воспринимали расставание с ней, чем не имевшие ее — ее неприобретение. (Так называемый эффект нацеленности — endowment effect.)

Выяснилось также, что вопреки теории ожидаемой полезности достоверный выигрыш оценивается непропорционально выше, чем, скажем, выигрыш с вероятностью 98% (различие между ними больше, чем 0,02 суммы выигрыша). Таким образом, определенность и неопределенность качественно различны. (В этом основное значение так называемого парадокса Алле15.) Другой пример того же эффекта определенности — парадокс Эллсберга. Игра состоит в том, чтобы из одной из двух урн, в обеих из которых — красные и черные шарики, вынуть красный. Про одну урну известно, что тех и других шариков там поровну, про другую неизвестно ничего, но испытуемые предполагают, что и там вероятность вынуть красный шар равняется 50%. Тем не менее при выборе большинство предпочитает тянуть жребий из первой, известной урны. Парадоксы Алле и Эллсберга свидетельствуют о том, что неприятие риска распространено у людей гораздо шире, чем его предпочтение, — фактор, от которого абстрагируется теория Неймана-Моргенштерна, предполагающая нейтральное отношение к риску.

Нелинейная зависимость субъективных вероятностей от объективных — еще один возможный источник аномалий. Ряд экспериментов показал, что субъективная вероятность обычно выше объективной [f(pi) > pi] при малых pi и ниже объективной [f(pi) < рi] при средних и особенно больших рi16.

Все описанные нами аномалии относятся к лабораторным экспериментам. Защитники теории ожидаемой полезности отмечали, что искусственная ситуация эксперимента с условными выигрышами не может адекватно воссоздавать ситуацию реального экономического выбора. Однако при попытке приблизиться к реальным рыночным условиям, например, путем увеличения денежных сумм, которые приобретают и теряют испытуемые, аномалии не исчезли, хотя и несколько ослабли. Кроме того, что еще важнее, аномалии зафиксированы и в реальном экономическом поведении, например в области страхования. Полевые исследования нескольких авторов показали, что люди либо игнорируют события, имеющие низкую вероятность, даже когда им объективно выгодно приобрести страховку (например, при субсидируемом правительством страховании от наводнений), либо, напротив, обращают внимание только на величину возможных потерь, отвлекаясь от их вероятности, и приобретают сравнительно дорогие страховки (например, при авиаперелетах)17.

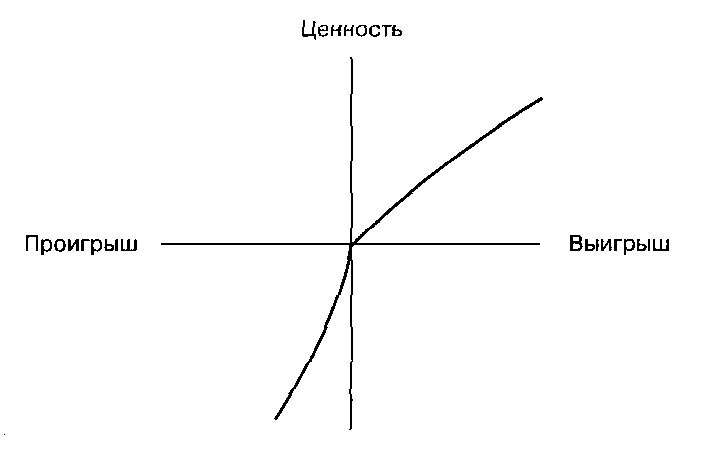

Несколько зафиксированных в экспериментах и полевых исследованиях аномалий попыталась объяснить так называемая теория перспектив американских психологов Д. Канемана и А. Тверски18. Что касается компонента полезности, то Тверски и Канеман предпочитают говорить не о полезности, а о ценности отдельных исходов. Функция ценности имеет следующие свойства (рис. 2):

- она выпукла для выигрышей и вогнута для проигрышей (т.е. если проигрыш неизбежен, индивид склонен к риску, а в случае выигрыша демонстрирует неприятие риска);

- ее крутизна для проигрышей больше, чем для выигрышей, что отражает отмеченную выше асимметрию в оценке выигрышей и проигрышей равной величины.

Рис. 2. Графическое отображение функции ценности

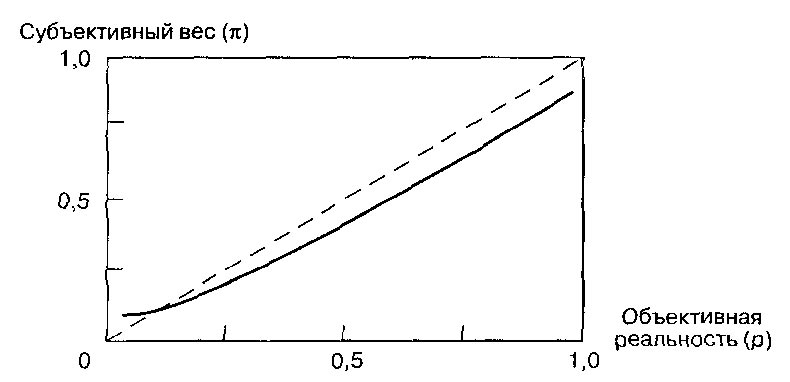

В качестве вероятностей в этой модели используются так называемые «субъективные веса», которые хотя и являются непрерывной функцией объективных вероятностей π = f(p), но не обладают свойствами любых вероятностей (сумма элементарных вероятностей должна равняться единице, взаимодополняющие и взаимоисключающие события наступают с вероятностью, равной соответственно произведению и сумме элементарных вероятностей). При малых р π > р, а при средних и больших π < р (рис. 3).

Рис. 3. Модель субъективных весов

Кроме того, оценка исходов состоит из двух стадий, первая из которых (так называемое «редактирование») представляет собой предварительный отбор, после которого отсеиваются неприемлемые варианты, и может вообще остаться единственный доминирующий вариант. Здесь могут проявиться различные эффекты контекста. На второй стадии происходит оценивание уже отобранных альтернатив.

Поскольку поведение, описываемое теорией перспектив, ни в каком смысле не является оптимальным, то эта теория, естественно, не претендует на нормативное значение и является одной из попыток описать отклонения действительного поведения от модели ожидаемой полезности.

Итак, аномалии, казалось бы, убедительно опровергают теорию ожидаемой полезности как объяснение человеческого поведения в условиях неопределенности. Если следовать позитивистским и попперианским критериям верификации и фальсификации гипотез (см. гл. 41), теорию ожидаемой полезности следовало бы давно отвергнуть. Однако на практике этого не происходит и теория ожидаемой полезности по-прежнему активно используется экономистами. Дело, очевидно, в том, что предполагаемая ею рациональность экономического поведения является естественным отправным пунктом — точкой отсчета, с которой можно соизмерять реальное поведение. Но непосредственно применять теорию ожидаемой полезности для объяснения и тем более прогнозирования экономических явлений надо с необходимой осторожностью.

30.3. Экономическая теория информации — теория поиска

В теории ожидаемой полезности имеющаяся у субъекта информация проявлялась в знании вероятности, с которой им будет получена та или иная полезность.

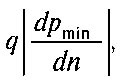

Другой способ трактовки неопределенности в основном неоклассическом течении экономической теории связан с трактовкой информации как самостоятельного блага, полезность которого состоит в уменьшении неопределенности19. Разумеется, в большинстве ситуаций реальной хозяйственной жизни это благо является ограниченным и платным, иными словами, экономическим. Соответствующий раздел экономической теории получил наименование экономической теории информации. Одним из пионеров здесь был экономист Чикагской школы нобелевский лауреат Джордж Стиглер, одноименная статья которого вышла в 1961 г.20 Стиглер предполагает, что на рынке даже однородных товаров существует разброс цен. Поэтому поиск продавца с минимальной ценой может быть выгодным для покупателя. Экономия от дополнительной «единицы поиска», т.е. дополнительного опрошенного продавца, составит:

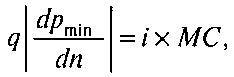

где q — количество приобретаемого товара, рmin — минимальная цена, уменьшающаяся в ходе поиска, и n — число единиц поиска. Производная берется по модулю, так как имеет отрицательный знак — с продолжением поиска предельная экономия уменьшается. Оптимальная продолжительность поиска определяется из равенства предельной экономии предельным альтернативным издержкам поиска, которые, напротив, имеют тенденцию к росту:

где МС — предельные издержки поиска, а i — ставка процента, под которую могли быть вложены средства, пошедшие на проведение поиска. Издержки поиска могут быть снижены с помощью рекламы, дилерской сети, их снижает наличие корреляции между ценами за разные периоды (опытный покупатель в данном случае имеет преимущество). «Величина» или продолжительность поиска n обусловлена прежде всего разбросом цен. Кроме того, она зависит от доли расходов на данный товар в потребительском бюджете, географической протяженности рынка, доли на рынке новых и прежних продавцов и покупателей.

Американский экономист Сидни Уинтер выдвинул против теории поиска следующее серьезное возражение: поскольку человек заранее не знает размера будущей экономии и связанных с ее получением предельных издержек, то для того, чтобы их вычислить, необходимо провести предварительную процедуру поиска на шаг раньше основной. Поскольку этот аргумент можно применять бесконечно, теория Стиглера лишь формально решает проблему необходимой информации. На самом деле, отмечает Уинтер, рано или поздно придется отказаться от оптимизации и выбрать приблизительно удовлетворительный вариант. А раз так, то почему не сделать это раньше? Возражение Уинтера — типичный пример критики неоклассической теории представителями альтернативных направлений экономической мысли (см. гл. 42).

30.4. Асимметрия информации

Теория поиска Стиглера рассматривает неопределенность лишь одного аспекта блага — его цены. Вне ее рамок осталась проблема неопределенности качества благ, по мнению Стиглера, более трудная с точки зрения анализа21. Подход к этой проблеме был сделан в известной работе Дж. Акерлофа «Рынок "лимонов"» (1970)22. Исходной идеей Акерлофа была неустранимая на некоторых рынках асимметрия информации о качестве блага между продавцом и покупателем. Эта ситуация характерна, в частности, для рынка подержанных автомобилей, на котором продавец всегда обладает значительно большей информацией о продаваемом товаре, чем покупатель. Покупатель не может отличить плохую машину (в Америке ее называют «лимоном») от хорошей и поэтому склонен полагать, что все предлагаемые на вторичном рынке машины — «лимоны». Поэтому цены на этом рынке будут непропорционально (относительно качества) ниже цен новых автомобилей. В этих условиях владельцам автомобилей хорошего качества невыгодно продавать их на вторичном рынке, так что плохие автомобили вытесняют с рынка хорошие. Поскольку величина спроса на таком рынке зависит не только от цены, но и от качества, то вполне возможен результат, когда она станет равной нулю и, таким образом, рынок прекратит существование.

Аналогичные ситуации возникают в страховом деле, когда потенциальный страхователь имеет информационное преимущество перед страховой компанией, например, лучше знает состояние своего здоровья. Поэтому среди людей, желающих застраховаться, преобладают те, для которых риск страхового события непропорционально велик. Этот феномен называется «отбором худших» (adverse selection), и страховые компании борются с ним, отказываясь продавать страховые полисы людям определенного возраста.

Но злоключения страховых компаний на этом не заканчиваются. Приобретя полис, застрахованный индивид начинает вести себя небрежно, что увеличивает вероятность страхового события (например, угона машины). Так, к отрицательному отбору добавляется «моральный», или «субъективный», риск (moral hazard)23.

Большое развитие получила тема асимметрии информации в рамках проблемы «принципал-агент». Представители новой институциональной экономики рассматривают здесь следствия из лучшей информированности управляющего фирмы по сравнению с ее собственниками-акционерами (см. гл. 38).

Из предпосылки о неравенстве информации в настоящее время вырастает большой новый пласт экономической теории.

1 См., в частности, такое признание И. Фишера: «Мы должны отказаться от неуместных попыток полностью сформулировать все факторы, действительно влияющие на норму процента... теория процента, предложенная в этой книге, охватывает только простую, рациональную часть обусловливающих его причин. Другую, возмущающую часть причин невозможно сформулировать столь просто и рационально» (Fisher I. The Theory of Interest. N.Y., 1930. P. 321).

2 Напечатана в хрестоматии «Теория потребительского поведения и спроса» (под ред. В. М. Гальперина). СПб.: Экономическая школа, 1993. С. 11-27.

3 Если предположить, что выигрыш, больший 224, полезен для нас в той же мере, как и 224 дукатов, то Е = 1/2 × 1 + 1/4 × 2 +...+ (1/2)25 × 224 + 1/2 26 × 224 + 1/2 27 × 224 +...+ = 12 + 1 = 13. Таким образом «моральная оценка» игры равна 13 дукатам.

4 Нейман Дж. фон, Моргенштерн О. Теория игр и экономическое поведение. М.: Наука, 1970. С. 37.

5 См.: Шумейкер П. Модель ожидаемой полезности: разновидности, подходы, результаты, пределы возможностей // Thesis. 1994. Вып. 5. С. 32-34; Льюс Р. Д., Райфа X. Игры и решения, М.: Изд-во иностранной литературы, 1961. С. 49-54.

6 Такая ситуация возникает, например, в игре «Поле чудес», где игрок получает возможность выбрать приз и выбыть из дальнейшей рискованной игры. Но и покупая обычный лотерейный билет, вы тем самым предпочитаете возможность риска денежной сумме, равной цене билета.

7 В книге Неймана-Моргенштерна все выигрыши выражены в денежных суммах, так что в итоге они получают не что иное, как функцию ожидаемой полезности денег, соответствующую гипотезе Бернулли.

8 Данный пример заимствован нами из работы: Льюс Р. Д., Райфа Х. Игры и решения. М.: Наука, 1970. С. 45-46.

9 А. Маршалл отмечал, что даже в случае «честной игры» (нулевого математического ожидания) азартные игры невыгодны, так как полезность выигрыша всегда будет меньше полезности проигрыша такой же величины в силу убывающей предельной полезности денег (см.: Маршалл А. Принципы экономической науки. Т. I. М.: Наука, 1970. С. 203-204).

10 Фридмен М., Сэвидж Л. Анализ полезности при выборе среди альтернатив, предполагающих риск // Теория потребительского поведения и спроса. СПб.: Экономическая школа, 1993. С. 208-249.

11 Ramsey F. P. The Foundations of Mathematics. N.Y., 1931; Savage L. The Foundations of Statistics. N.Y., 1954.

12 См.: Mosteller R, Nogee P. An Experimental Measurement of Utility // Journal of Political Economy. 1951. № 5. P. 371-404.

13 См.: Шумейкер П. Указ. соч. С. 55-56.

14 Slovic P., Lichtenstein S. The Relative Importance of Probabilities and Payoffs in Risk Taking // Journal of Experimental Psychology. 1968. № 46. P. 646-654; см. также: Шумейкер П. Указ. соч. С. 53-54.

15 Алле М. Поведение рационального человека в условиях риска: критика постулатов и аксиом американской школы // Thesis. 1994. Вып. 5. С. 217-241.

16 Шумейкер П. Указ. соч. С. 61.

17 См.: Шумейкер П. Указ. соч. С. 51-53.

18 Kahneman D., Tversky A. Prospect Theory: An Analysis of Decision Under Risk // Econometrica. 1979. № 47. P. 263-291.

19 См.: Эрроу К. Дж. Информация и экономическое поведение // Вопросы экономики. 1995. № 5. С. 98.

20 См.: Стиглер Дж. Экономическая теория информации // Теория фирмы / Под ред. В. М. Гальперина. СПб.: Экономическая школа, 1995.

21 Стиглер Дж. Указ. соч. С. 526-527.

22 Акерлоф Дж. Рынок «лимонов»: неопределенность качества и рыночный механизм // Thesis. Вып. 5. 1994. С. 91-104.

23 Проблемы страхования, связанные с асимметрией информации, были впервые разработаны К. Дж. Эрроу (см.: Arrow K. J. Uncertainty and Medical Care // American Economic Review. 1963. Vol. 53. P. 941-973; Акерлоф Дж. Указ. соч. С. 95-97).

Автономов В.С. История экономических учений: Учебное пособие. — М.: ИНФРА-М, 2002.