Тема 7. Фондовая биржа и внебиржевая торговля

7.1. Фондовые биржи России

Российские фондовые биржи прошли в своем развитии несколько периодов: дореволюционный, советский и современный, который начался с приватизации собственности государства. Каждый из этих исторических этапов имеет свои особенности, обусловленные спецификой экономических преобразований.

Впервые потребность в бирже как месте организованной торговли ценными бумагами возникла у российского государства в 1769 г. Именно тогда в Амстердаме был размещен первый выпуск Российского государственного займа. Затем последовало размещение государственных займов на рынках западноевропейских стран.

Спустя всего сорок лет государственные долговые бумаги были впервые на законных основаниях размещены среди населения России.

Начало деятельности отечественной фондовой биржи как самостоятельного института, пользующегося поддержкой государства, было положено законом от 27 июля 1900 г., которым министру финансов предписывалось образовать особый фондовый отдел при Санкт-Петербургской бирже для торговли валютой и ценными бумагами. Этот закон передавал формируемый фондовый отдел в ведение особой канцелярии по кредитной части Министерства финансов. В 1901 г. министром финансов С. Ю. Витте были утверждены «Правила для фондового отдела С.-Петербургской биржи», в которых в полной мере нашли отражение основные принципы государственного контроля и регулирования торговли фондовыми ценностями.

В дальнейшем биржевая реформа получила развитие еще в ряде документов, утвержденных министром финансов. Среди них в первую очередь следует отметить «Правила о допущении бумаг к котировке на фондовом отделе С.-Петербургской биржи» (1902 г.), которые расширяли и конкретизировали положения 1886 и 1895 гг. и правила 1901 г.

Основной смысл правил 1902 г. заключен в их первой статье:

«Государственные и правительством гарантированные процентные бумаги включаются в бюллетень фондового отдела по распоряжению министра финансов; закладные листы частных земельных банков, облигации городов и облигации городских кредитных обществ допускаются к котировке по постановлениям совета отдела, на основании ходатайств подлежащих правлений земельных банков, городских управлений и правлений городских кредитных обществ. К сим ходатайствам прилагаются сведения о выпускаемых бумагах, как-то: о целях выпуска, о законодательных или иных основаниях выпуска, о присвоенных бумаге обеспечениях, а равно и другие сведения по усмотрению совета. Сии сведения публикуются в "Вестнике Финансов, Промышленности и Торговли" по допущении советом бумаги к котировке.

Остальные бумаги допускаются к котировке с соблюдением постановлений ст. 2-12 сих правил» [3, с. 132].

В категорию «остальные бумаги» попадали акции и другие бумаги, выпускаемые промышленными компаниями.

Публикация объявлений и проспекта осуществлялась за счет компании.

Правила 1902 г. дополнялись постановлением об ответственности лиц, вводящих в обращение ценные бумаги на Санкт-Петербургской бирже. Это постановление предусматривало возможность подачи иска на возмещение убытков, обусловленных «неверностью» представленных при выпуске бумаги данных. Причем признавались недействительными всякие предварительные соглашения, направленные на устранение и уменьшение ответственности. В преамбуле к постановлению указывалось, что под «неверностью» «следует разуметь не только неверное показание данных о финансовом положении и условиях деятельности установления или предприятия, выпустившего данную бумагу, предлагаемую к биржевому обращению, но также и отсутствие таких данных, которые необходимы для надлежащей оценки вводимой на биржу бумаги» [3, с. 132].

В 1907 г. были приняты «Правила для сделок по покупке и продаже иностранной валюты, фондов и акций на С.-Петербургской бирже». В этом акте подробно регламентирован порядок заключения и исполнения сделок, рассматриваются последствия их неисполнения, оговариваются условия выплаты процентов и дивидендов по бумагам в зависимости от сроков относительно даты продажи, а также ряд преимущественно технических вопросов.

Наиболее существенным здесь представляется подтверждение допустимости только сделок за наличную валюту, наличные бумаги или со сдачей в условленный срок. Соответственно все сложные типы срочных сделок остались под запретом, как служащие целям спекуляции.

Такие условия несомненно тормозили накопление капитала, развитие предпринимательства и свободной конкуренции. Тем не менее, на волне экономического подъема, начавшегося в 1909 г., обозначились слабые тенденции оживления рынка ценных бумаг. Если за период с 1901 по 1908 гг. ежегодно на Санкт-Петербургской бирже допускались к котировке менее 10 выпусков акций промышленных предприятий, включая новые выпуски старых предприятий, то в 1909 г. их было уже 13, в 1910 г. — 25, в 1911 г. — 22, в 1913 г. — 47. При этом соотношение между именными бумагами и предъявительскими изменялось. Так, в 1910 г. это соотношение составляло 1:2, а в 1913 г. — уже 1:3.

Несмотря на определенные трудности, в 1911 г. в России насчитывалось 1617 акционерных компаний, однако на Санкт-Петербургской бирже котировались акции лишь 275 компаний. Основная часть сделок осуществлялась с акциями железных дорог, коммерческих и земельных банков, нефтяных и металлургических предприятий, страховых компаний.

Особый интерес к фондовому рынку проявили местные органы власти, которые для уменьшения дефицита бюджета стали выпускать долговые обязательства. Хотя доходность этих бумаг была выше, чем у государственных долговых обязательств, конкурировать с последними местные долговые обязательства не могли в силу ряда причин. Во-первых, они в основном имели хождение в отдельных регионах как на биржевом, так и уличном рынках. Во-вторых, срок погашения составлял 39 и 49 лет, а иногда и больше.

К началу 1913 г. облигационные займы выпускались 65 городами. Причем более 80% «муниципальных» долговых обязательств было размещено в 8 крупных городах России, в том числе Москве и Санкт-Петербурге.

Согласно принятым в 1883 г. правилам, Министерство финансов назначало фондовых маклеров, утверждало состав совета фондовых отделов бирж и могло его изменить по своему усмотрению.

Биржевая публика фондового отдела в соответствии с правилами включала:

- действительных членов;

- постоянных посетителей;

- гостей.

Состав действительных членов формировался из числа представителей банков, банкирских контор и лиц, имеющих промысловое свидетельство первого разряда на производство банкирских операций. Действительные члены имели право совершать сделки через уполномоченных и подручных, не прибегая к посредничеству маклеров.

Постоянные посетители, кроме права присутствия на биржевом собрании, пользовались возможностью действовать через фондовых маклеров, которым запрещалось быть дилерами. Постоянными посетителями могли быть лица, имевшие промысловое свидетельство первой гильдии.

Гости допускались на биржу по рекомендации действительных членов и не имели права заключать сделки.

Все желающие участвовать в биржевой торговле могли совершать сделки путем открытия специального (онкольного) счета в банке, на который клиент вносил средства для покупки ценных бумаг (не менее 100 руб.). При этом зачастую банк выступал в роли фондового спекулянта, зарабатывая деньги не только на посреднических операциях, по и как кредитор. Ставка кредитования клиентов в то время доходила до 8%.

Совет фондового отдела биржи определял распорядок собраний, издавал правила биржевых сделок, определял маклерскую таксу, разрешал возникающие при сделках споры, допуская ценные бумаги к котировке.

К участию в биржевых торгах бумаги допускались лишь при соблюдении ряда условий:

Во-первых, общая сумма предлагаемого к котировке капитала по нарицательной стоимости должна была составлять не менее 500 тыс.руб., а не оплаченные полностью бумаги допускались к котировке лишь в виде исключения.

Во-вторых, к ходатайству о допущении бумаги на биржу требовалось приложить:

- документы, обосновывающие выпуск (устав предприятия или разрешение правительства);

- балансы, отчеты и протоколы общих собраний за последние три года (если предприятие существовало менее трех лет, то за все время, но не меньше чем за один год);

- обязательство представлять в совет фондового отдела эти документы и в будущем;

- сведения о том, допущена ли бумага к котировке на других биржах и не было ли отказов;

- образец предлагаемой бумаги и проспект выпуска, в котором надлежало отразить финансовое положение компании, а также данные о нарицательной стоимости предлагаемых к биржевому обращению ценных бумаг и предполагаемом курсе после допущения к котировке.

Отсутствие собственного опыта и пример функционирования зарубежных бирж, где порой совершались весьма сомнительные сделки, разорявшие многих ради обогащения кучки спекулянтов, заставляли Министерство финансов постоянно контролировать деятельность фондовых отделов бирж. Поэтому не случайно в предисловии ко второму тому «Банковской энциклопедии» отмечалось: «И поныне царит взгляд, что биржа есть институт исключительно опасный и злостный, который нужно держать в ежовых рукавицах, с одной стороны — охраняя государственный кредит от злонамеренных посягательств на курсы фондов, с другой — тщательно оберегая обывательских карасей от биржевых щук и акул, заботливо преграждая им, не доросшим до понимания собственных интересов, доступ в запретное капище золотого тельца. Обычная психология среды, в которой сильна традиция власти, привыкшей опекать недозрелых граждан; среды, где сильно влияние старых помещичьих классов, в корне чуждых и враждебных "спекулятивному духу", — духу всей современной капиталистической эпохи, где обыватели действительно до крайности малокультурны... В свете чего бытует представление, что спекуляция — просто азартная игра, могущая дать легкую поживу. А на самом деле это процесс, приводящий к определенному выводу лишь в результате сложных расчетов и сложной осведомленности» [3, с. 136].

Первые российские биржи, вопреки жестким требованиям к их деятельности и общественному мнению, процветали до 1914 г.

После революции 1917 г. фондовый рынок прекратил свое существование. Декретом первого советского правительства были запрещены все операции с ценными бумагами и аннулированы государственные займы.

В период НЭПа товарные биржи и фондовые отделы при биржах существовали с 1921 по 1930 гг. Организация фондовых бирж в СССР осуществлялась в соответствии с постановлением ВЦИК и СНК о валютных операциях.

В фондовых отделах бирж совершались сделки купли-продажи иностранной валюты и векселей, чеков и иных платежных документов, а также золота и серебра в слитках, государственных ценных бумаг, облигаций государственных и кооперативных предприятий, иностранных ценных бумаг, допущенных к обращению в СССР.

Существовал и внебиржевой рынок, на котором активно проводились спекулятивные операции с отечественной валютой.

В отдельные периоды государство прибегало к размещению облигаций среди предприятий и населения в целях финансирования бюджетных расходов. Всего с 1922 до 1957 гг. было размещено 45 государственных займов. Причем принудительное приобретение облигаций не сулило населению больших выгод, поскольку приносимые ими доходы были малы.

Возрождение фондовых бирж в СССР началось в конце 1990 г., еще до того как в обращение поступили ценные бумаги, которыми они предполагали торговать.

Сегодня можно с уверенностью сказать, что фондовый рынок современной России сложился.В начале 1996 г. Федеральная комиссия по ценным бумагам и фондовому рынку провела социологический опрос среди 174 фонд-менеджеров четырех стран: США, Великобритании, Германии и Франции. И хотя 40% респондентов применительно к инвестиционной привлекательности российского рынка ценных бумаг использовали оценку «ниже средней», каждый четвертый все же считал, что она «выше средней» (главным образом, респонденты из США и Франции).

7.2. Организационно-правовое обеспечение деятельности биржи

С точки зрения правового статуса в мире существуют три типа фондовых бирж, а именно:

- публично-правовые;

- частные;

- смешанные.

Публично-правовые биржи находятся под постоянным государственным контролем. Государство участвует в составлении правил биржевой торговли и контролирует их выполнение, обеспечивает правопорядок во время торгов (зачастую прибегая к помощи полиции), назначает биржевых маклеров и отстраняет их от работы и т.д. Этот тип фондовых бирж распространен в Германии, Франции и некоторых других странах.

Частные биржи, создаваемые в форме акционерного общества, полностью самостоятельны в организации биржевой торговли. Это отнюдь не означает, что государство остается в стороне. Оно не берет на себя никаких гарантий по обеспечению стабильности биржевой торговли и снижению риска торговых сделок, однако все сделки совершаются в соответствии с действующим в стране законодательством, нарушение которого предполагает определенную правовую ответственность. Такие биржи характерны для Великобритании и США.

Если фондовые биржи создаются как акционерные общества, но при этом не менее 50% их капитала принадлежит государству, они относятся к типу смешанных. Во главе таких бирж стоят выборные органы. Тем не менее, биржевой комиссар осуществляет надзор за торгами и официально регистрирует курсы. Подобные биржи успешно функционируют в Австрии, Швеции и Швейцарии.

В соответствии с российским законодательством фондовая биржа создается в форме некоммерческого партнерства.

Фондовая биржа организует торговлю ценными бумагами только между членами биржи, в качестве которых могут выступать любые профессиональные участники рынка ценных бумаг (брокеры, дилеры, управляющие ценными бумагами, банки, клиринговые организации и др.). Служащие фондовой биржи не вправе становиться учредителями и входить в состав структур, являющихся профессиональными участниками рынка ценных бумаг на правах юридических лиц, а также самостоятельно участвовать в качестве предпринимателей в деятельности фондовой биржи.

Участников биржевой торговли следует отличать от участников биржевых сделок. В фондовой сделке вне зависимости от того, где она заключена, всегда участвуют три стороны: продавец, покупатель и посредник, а в биржевых торгах участвуют главным образом посредники.

Профессиональный участник рынка ценных бумаг, организующий торговлю на рынке ценных бумаг, называется организатором торговли. Для осуществления подобной деятельности на законных основаниях необходима лицензия.

По российским законам организатор торговли на рынке ценных бумаг обязан раскрыть любому заинтересованному лицу следующую информацию:

- правила допуска к торгам участника рынка ценных бумаг;

- правила допуска к торгам ценных бумаг;

- правила заключения и сверки сделок;

- правила регистрации сделок;

- правила исполнения сделок;

- правила, ограничивающие манипулирование ценами;

- регламент предоставления услуг организатором торговли на рынке ценных бумаг;

- порядок внесения изменений и дополнений в вышеперечисленные позиции;

- список ценных бумаг, допущенных к торгам.

К торгам на бирже обычно допускаются лишь достаточно качественные и высоколиквидные бумаги. Причем о каждой сделке, заключенной в соответствии с установленным организатором торговли порядком, любому заинтересованному лицу предоставляется следующая информация:

- дата и время заключения сделки;

- наименование ценных бумаг, являющихся предметом сделки;

- государственный регистрационный номер ценных бумаг;

- цена одной бумаги;

- количество ценных бумаг.

Необходимость предоставления указанных сведений порождена не только потребностями клиентов, но и желанием организатора торговли — биржи — концентрировать в своих стенах поступающие извне многочисленные заявки на куплю-продажу ценных бумаг и быстро заключать сделки, обеспечивая себе репутацию надежного партнера на фондовом рынке.

Требования к членам биржи, порядок вступления в члены фондовой биржи, выхода и исключения из членов фондовой биржи определяются биржей самостоятельно и находят отражение в ее уставе и внутренних документах, регламентирующих организацию торгов.

Примерная организационно-правовая структура биржи представлена на рис. 7.1.

Общее собрание членов биржи является ее высшим законодательным органом управления.

Периодичность созыва собрания членов биржи определяется уставом биржи. Интервал между собраниями не может быть более года.

Члены биржи и биржевой совет (комитет, ревизионная комиссия, заручившись не менее 10% голосов всех зарегистрированных) вправе созывать внеочередные собрания.

К исключительной компетенции общего собрания относятся следующие вопросы:

- внесение изменений и дополнений в устав биржи или утверждение устава биржи в новой редакции;

- определение количественного состава биржи или совета директоров;

- утверждение стратегических планов развития биржи;

- образование исполнительного органа биржи, досрочное прекращение его полномочий (если уставом биржи решение этих вопросов не отнесено к компетенции совета директоров или биржевого совета);

- избрание членов ревизионной комиссии (ревизора) биржи и досрочное прекращение их полномочий;

- утверждение годовых отчетов, бухгалтерских балансов, счета прибылей и убытков;

- утверждение сметы расходов на содержание совета (комитета) и наемных работников биржи;

- прием новых членов биржи;

- принятие решения о прекращении деятельности биржи;

- утверждение и внесение изменений во внутрибиржевые нормативные документы.

В перерывах между общими собраниями функционированием биржи руководит биржевой совет, на который возлагаются:

- определение задач биржи и приоритетных направлений ее деятельности;

- внесение изменений в правила торговли на бирже, включая определение размера штрафа за нарушение устава;

- установление размеров отчислений в пользу биржи от вознаграждения, получаемого ее членами за участие в биржевых сделках, а также взносов, сборов и других платежей, вносимых членами за услуги, которые оказывает биржа;

- подготовка решения о приеме или исключении членов биржи;

- распоряжение имуществом биржи.

Количественный состав биржевого совета (комитета) определяется уставом биржи или решением общего собрания членов биржи.

Из числа членов совета формируется исполнительный орган биржи — правление, в задачи которого входит:

- руководство текущей деятельностью биржи на основе единоначалия;

- наем и увольнение персонала биржи;

- утверждение штатов, издание приказов, совершение других актов от имени и по поручению биржевого совета.

Контроль за финансово-хозяйственной деятельностью биржи осуществляет ревизионная комиссия, избираемая общим собранием в соответствии с уставом биржи.

Компетенция ревизионной комиссии биржи определяется ее уставом. Как правило, в обязанности комиссии входят:

- оценка правомочности решений, принимаемых органами управления;

- подготовка к общему собранию членов биржи результатов сплошной или выборочной проверки финансово-хозяйственной деятельности биржи;

- анализ финансово-хозяйственной деятельности биржи, состояния ее счетов и достоверности бухгалтерской документации;

- проверка ведения оперативного, бухгалтерского и статистического учета и отчетности;

- контроль за выполнением установленных смет, нормативов и лимитов; платежей в бюджет;

- надзор за соблюдением биржей и ее исполнительными органами законодательных актов, инструкций и решений общих собраний;

- ревизия кассы и фондов биржи.

Ревизии проводятся не реже одного раза в год. По требованию ревизионной комиссии лица, занимающие должности в органах управления биржей, представляют все необходимые документы о финансово-хозяйственной деятельности биржи.

Ревизионная комиссия вправе потребовать созыва внеочередного собрания членов биржи.

Как уже говорилось, общее собрание членов биржи является высшим органом управления биржей во многих странах мира. Существуют, однако, некоторые различия в распределении голосов на общих собраниях. Так, на фондовых биржах Японии, которые являются саморегулирующимися организациями, все члены биржи имеют равное число голосов на общих собраниях, независимо от их доли в уставном капитале биржи.

Руководство японскими биржами в периоды между общими собраниями осуществляют советы гувернеров, в которые входят 23 представителя действительных членов биржи и общественности, а также президент биржи, исполнительный президент и директора.

Президент, избираемый гувернерами, на весь срок исполнения обязанностей лишается права производить операции с ценными бумагами без одобрения совета гувернеров. Исполнительный вице-президент, старший управляющий директор и управляющий директор помогают президенту. При этом старшему управляющему директору подчиняются исполнительные службы.

Вся деятельность фондовых бирж в Японии находится под жестким контролем государства. Для того чтобы начать биржевую деятельность, а также внести изменения в устав, правила и инструкции биржи, необходимо разрешение министра финансов.

В случае обнаружения каких-либо нарушений закона, правил или административных распоряжений министр финансов может аннулировать или приостановить лицензию, выданную им бирже, либо отстранить от работы любое ее должностное лицо.

Законы о деятельности бирж в Японии весьма суровы. Уставы японских фондовых бирж содержат ряд положений, нарушение которых грозит большими штрафами, приостановлением членства или исключением.

Согласно законодательству России, фондовая биржа не может совмещать торговлю ценными бумагами с другими видами деятельности, кроме депозитарной и клиринговой. Поэтому свои задачи и функции биржа определяет самостоятельно как участник рынка ценных бумаг.

Все функциональные подразделения биржи занимаются исключительно созданием необходимых условий для ведения эффективной торговли в соответствии с уставом биржи. Для этого необходимо не только располагать специальным техническим и технологическим оснащением рабочих мест, но и соблюдать определенные правила и инструкции, регулирующие торговлю и взаимоотношения ее участников. Биржа, какими бы ни были ее правовой статус и организационная структура, должна обеспечивать ликвидность, эффективность и безопасность сделок, т.е. защиту интересов инвестора, и располагать высококвалифицированным персоналом, способным провести торговую сделку и добиться ее исполнения.

Особое место в деятельности бирж занимает предоставление информации о котировках и сделках путем использования специальных телекоммуникационных сетей, обеспечивающих передачу последних сведений на экран рабочих мониторов и домашних телевизоров. Поступление информации на рабочие места покупателей и продавцов, в качестве которых выступают брокеры, позволяет оперативно установить приемлемую для обоих сторон цену конкретной ценной бумаги, привлечь в биржевую торговлю больше покупателей и продавцов.

В условиях жесткой конкуренции между фондовыми биржами и внебиржевой торговлей ценными бумагами важное значение приобретает информированность участников биржевой торговли о дате и времени заключения сделок, наименовании ценных бумаг, являющихся предметом сделки, государственном регистрационном номере ценных бумаг, о цене одной бумаги и количестве реализованных (купленных или проданных) ценных бумаг. При этом необходимо, чтобы информация была одинаково доступна как участвующим в сделках, так и тем, кто готовится принять в них участие, и отражала действительное состояние рынка. Отвечая за централизованное распространение информации, биржа должна комментировать любые правительственные решения, влияющие на курсы ценных бумаг, изменения их доходности.

Необходимо иметь в виду следующее: биржа — это лишь посредник, который не может гарантировать, что вложенные в ценные бумаги деньги непременно принесут доход. Обязанность фондовой биржи состоит в том, чтобы участники торгов своевременно получили полную и достоверную информацию, позволяющую решить, участвовать ли в торгах.

Важной задачей биржи, является также обеспечение гарантий сделок, заключенных в биржевом зале.

Обычно в биржевом обороте участвует относительно небольшая доля обращающихся на территории той или иной страны выпусков акций. Это связано с тем, что фондовые биржи через специальные подразделения предъявляют жесткие требования не только к своим членам, но и эмитентам. Несмотря на суровость требований, многие компании стремятся к тому, чтобы их акции котировались на бирже. Под котировкой понимают установление котировальной комиссией курса ценных бумаг, допущенных на фондовую биржу после проверки финансового состояния фирм, предлагающих эти фондовые ценности. Котировальная комиссия также регистрирует и публикует цены на фондовые активы биржевых бюллетеней.

Некоторые официально зарегистрированные биржи допускают в обращение только ценные бумаги, которые успешно прошли специальную проверку — листинг (от англ. listing — включение в список). Для контроля соответствия параметра выпуска ценных бумаг установленным критериям, а также постоянного анализа их инвестиционных качеств на биржах создаются специальные отделы, иногда называемые отделами листинга. Они, наряду с прямыми обязанностями, разрабатывают рекомендации относительно допуска ценных бумаг к биржевым торгам.

Российским законодательством не запрещено осуществлять биржевые операции с ценными бумагами, не прошедшими листинга. Вместе с тем большинство российских бирж прибегают к этой процедуре. Начинается она с подачи в отдел листинга заявки с приложением ряда нотариально заверенных документов. Заявку вправе подать только тот эмитент, ценные бумаги которого выпущены и зарегистрированы в соответствии с действующим законодательством. Она должна представляться на фирменном бланке с печатью и подписью руководителя и содержать сведения о регистрируемом выпуске ценных бумаг (наименование, номер выпуска, номинал), гарантию достоверности представленных в отдел листинга документов, а также уведомление о согласии с существующими правилами допуска к котировке (листингу). К заявке прилагаются учредительные документы, справка об оплате уставного фонда, копии проекта эмиссии установленного законом образца.

Если АО функционирует более одного года или является правопреемником другого юридического лица, то дополнительно прилагаются бухгалтерский баланс и отчет о распределении прибыли за последний финансовый год, заверенные независимыми аудиторами. Как правило, биржа оставляет за собой право требовать от эмитента предъявления других документов и информации, необходимой для проведения экспертной оценки и допуска ценных бумаг к котировке. Срок рассмотрения заявки обычно не превышает одного месяца.

Включение в котировочный бюллетень ценных бумаг приносит фирмам ряд преимуществ:

- повышается ликвидность бумаг;

- более стабильными становятся цены;

- инвестор получает достоверную и своевременную информацию об эмитенте;

- увеличивается число акционеров тех предприятий и корпораций, бумаги которых допущены к торгам, что обеспечивает более равномерное распределение собственности в обществе.

Образование фондовых ценностей под постоянным контролем биржи может способствовать своевременному выявлению фактов мошенничества и злоупотреблений. Хотя фондовая биржа и не гарантирует доходность инвестиций в акции компаний, прошедших листинг, компании получают широкую известность.

В ряде стран листинг является основанием для предоставления компании существенных скидок при налогообложении. Компаниям, зарегистрированным на бирже, легче добиться доверия и расположения кредитных учреждений, получить заем.

Развитие листинга на отечественном фондовом рынке в целом соответствует мировой практике. Например, на пяти крупнейших биржах в России проводится листинг по критериям числа акций в обращении и срока существования эмитентов без убытка, а на четырех из них — по минимальному объему уставного капитала.

Отечественные биржи не успели пока выработать единых критериев листинга, да и странно было бы ожидать этого в условиях региональной разобщенности бирж, неполного, неликвидного и по большей части внебиржевого рынка ценных бумаг.

Однако унификация требований, предъявляемых к ценным бумагам, необходима.

Например, на одной из старейших бирж мира, Нью-Йоркской фондовой бирже (NYSE), действуют весьма строгие правила допуска ценных бумаг к котировке. Акционерные общества, желающие, чтобы их акции были допущены к торгам на Нью-Йоркской фондовой бирже, должны удовлетворять следующим требованиям:

- рыночная стоимость акций, обращающихся на рынке, должна быть не менее 18 млн дол.;

- стоимость активов — не менее 18 млн дол.;

- число акций, размещенных на рынке, — не менее 1100 тыс. шт., а их суммарная рыночная стоимость — не менее 18 млн дол.;

- число акционеров, являющихся владельцами 100 и более акций компании, должно быть не менее 2000;

- доход от уплаты налога — не менее 2,5 млн дол. в последний финансовый год и не менее 2,0 млн дол. в два предыдущих года.

Кроме того, акционерное общество обязано создать все условия для того, чтобы каждый акционер мог принять участие в голосовании по ключевым вопросам деятельности общества либо путем личного присутствия на собрании акционеров, либо по доверенности.

При допуске акций к котировке также принимается в расчет роль компании в национальной экономике, положение на рынке, перспективы доходности.

Если интерес к зарегистрированной ценной бумаге начинает неуклонно падать, то совет директоров биржи может принять решение о делистинге (англ. delisting), т.е. изъятии бумаги из оборота NISE. Бумага изымается из оборота также и в том случае, когда зарегистрированная на бирже компания поменяла владельца или слилась с другой компанией, а также при нарушении одного из указанных выше требований. Если вокруг каких-либо акций, прошедших листинг, поднимается ажиотаж, вызванный слухами или официальной информацией (к примеру, о неожиданно низких квартальных доходах компании), то иногда торговля этими акциями на бирже временно приостанавливается.

Преимущества листинга и различие требований, предъявляемых биржами к ценным бумагам, заставляют компании рассылать запросы о регистрации своих акций сразу на несколько бирж. В ряде случаев биржи могут установить «привилегию торговли без регистрации» для сделок по тем акциям, которые прошли листинг на другой бирже.

К иностранным фирмам, желающим пройти в листинг NYSЕ, предъявляются гораздо более жесткие требования, чем к американским. В число этих требований входят следующие:

- суммарный доход до вычета налогов, полученный за три последних года, должен составлять не менее 100 млн дол. при условии, что ни разу за эти три года он не опускался до 25 млн дол.;

- стоимость материальных активов должна равняться как минимум 100 млн дол.;

- в собственности акционеров должно находиться не менее 2,5 млн акций, суммарная рыночная стоимость которых составляет не менее 100 млн дол.;

- число акционеров, владеющих не менее чем 100 акциями каждый, должно достигать не менее 5000 чел.

Решение о внесении в биржевой список принимают последовательно три инстанции: отдел листинга, затем комиссия по допуску ценных бумаг и, наконец, биржевой совет.

В настоящее время во всем мире бурно развивается торговля ценными бумагами за пределами биржи. Отличительной особенностью внебиржевого оборота является отказ от листинга и ряда других процедур. Сделки совершаются с любыми фондовыми ценностями.

7.3. Внебиржевая торговля ценными бумагами

Бумаги, приобретенные инвесторами при их эмиссии, могут быть перепроданы. Такие сделки купли-продажи осуществляются на вторичных рынках. Сама возможность купить или продать акции на вторичном рынке делает их более привлекательными и способствует росту реальных инвестиций.

До недавнего времени считалось, что вторичный рынок состоит из фондовых бирж и внебиржевого рынка. Однако теперь получила признание концепция четырех рынков.

В качестве первого рынка выступает фондовая биржа, на которой осуществляются сделки с зарегистрированными (котируемыми) фондовыми ценностями.

Вторым называют внебиржевой рынок, на котором осуществляются операции с не зарегистрированными на бирже ценными бумагами.

Третьим считается внебиржевой рынок, на котором происходит купля-продажа ценных бумаг, зарегистрированных через посредников. Он возник в конце 1950-х — начале 1960-х гг., когда институциональные инвесторы начали закупать акции в целях страхования от инфляции крупными партиями, чтобы обойти высокие ставки комиссионных, которые устанавливались на фондовых биржах.

Четвертый внебиржевой рынок ориентирован исключительно на институциональных инвесторов. Особенность его состоит в том, что сделки совершаются, минуя посредников, через компьютерные системы.

Три последних рынка составляют внебиржевой оборот.

В настоящее время нет единого мнения относительно преимуществ и недостатков внебиржевых рынков, на которых осуществляется торговля большинством облигаций и акций небольших компаний. В одних государствах торговля вне бирж не играет существенной роли, а в других даже запрещена.

Внебиржевой рынок ценных бумаг автоматизирован, что позволяет участникам торгов — покупателям и продавцам следить за объявленными текущими ценами. На экране дисплея отражаются все цены покупки и продажи, а также наименования участников торговли. Заявки выполняются по мере получения информации. При этом большинство посреднических фирм действует одновременно в качестве брокеров и дилеров. Правда, совмещение функций брокера и дилера в одной сделке не допускается.

В 1971 г. в США была организована автоматизированная система котировок, созданная Национальной ассоциацией дилеров по ценным бумагам (НАСДАК). Эта система представляет собой автоматическую коммуникационную сеть, обеспечивающую дилеров и брокеров внебиржевого рынка информацией о продаваемых через нее ценных бумагах. НАСДАК является прежде всего системой котировки, а сделки совершаются непосредственно в процессе переговоров по телефону между продавцами и покупателями.

Для того чтобы акции компании могли продаваться и покупаться через систему НАСДАК, число их в обороте должно отвечать установленному минимуму, а активы фирмы — соответствовать определенным стандартам. Кроме того, компании надлежит пройти листинг NYSE.

Если фирма, ведущая торговлю через систему НАСДАК, имеет в штате «специалиста», выполняющего сделки только с ценными бумагами определенного вида, она может выступать в качестве дилера, продавая клиенту свои ценные бумаги или покупая у него за свой собственный счет. При этом специалист должен ознакомиться с ценами, которые назначают другие специалисты, торгующие аналогичной бумагой в системе НАСДАК, и заключить сделку по наилучшей из них с точки зрения клиента. Фирма, которая не имеет в штате специалиста, осуществляющего сделки с конкретной бумагой через систему НАСДАК, может выступать только в качестве брокера.

Брокеры, торгующие акциями через НАСДАК, просматривают котировки, публикуемые еженедельно в бюллетенях НАСДАК — так называемых розовых листах — в поисках наилучших цен для исполнения.

В настоящее время третий рынок расширяется благодаря тому, что время проведения торгов не фиксировано, как на бирже, и сделки по акциям продолжают заключаться вне зависимости от того, работает она или нет. Торговый оборот США на этом рынке достиг в 1992 г. в среднем 18 млн акций.

Ценные бумаги США, представленные на внебиржевом обороте, неоднородны. Их можно разделить на несколько групп:

- акции небольших фирм, функционирующих в традиционных отраслях экономики и не имеющих перспектив роста;

- ценные бумаги крупных кредитно-финансовых учреждений, которые ограничивают сферу хождения своих акций внебиржевым рынком;

- акции компаний, учреждаемых в перспективных отраслях экономики и способных превратиться в крупные корпорации;

- акций небольших компаний, занимающихся разведочным бурением на нефть и газ;

- государственные и муниципальные ценные бумаги;

- американские депозитарные свидетельства и иностранные ценные бумаги;

- новые выпуски акций.

Необходимо отметить, что третий рынок возник не только при Нью-Йоркской фондовой бирже, но и при Торонтской, Токийской, Лондонской биржах, где с успехом торгуют акциями отечественных и иностранных компаний, используя при этом электронные системы.

За годы развития третий рынок превратился в высокоорганизованный, оперативный механизм торговли с ежедневным оборотом в миллионы акций. Понятно, что в силу огромных возможностей он уже представляет собой угрозу фондовым биржам, являясь одновременно и конкурентом, и органическим дополнением.

Четвертый рынок, основу которого составляет электронная система торговли акциями Instinct, позволяет инвесторам, в основном институциональным, заключать сделки друг с другом, минуя биржи и уплачивая при этом относительно небольшие (по сравнению с теми, что запрашивают брокерские фирмы) комиссионные.

Инвесторы в удобное им время направляют по сети свои заявки с ограничением цены в файл. Если потенциальный участник торгов вовремя обнаружит встречное предложение, то сделка состоится.

Несколько электронных систем управляют покупкой и продажей крупных партий ценных бумаг, выставляемых инвесторами. Система успешно функционирует в следующем режиме:

- результаты периодически проводимых торговых сессий доступны любому пользователю системы — покупателю или продавцу ценных бумаг;

- для участия в торговой сессии инвесторы анонимно подают списки акций с указанием того количества, которое они намерены купить или продать;

- один или два раза в день списки акций автоматически обрабатываются;

- на основе текущих рыночных цен на ценные бумаги (на бирже или вне ее) устанавливаются цены сделок;

- система сопоставляет встречные заявки и возможности их исполнения; если заявки на покупку и продажу совпадают, то анализируются денежные ограничения на сделки каждого инвестора;

- в случае совпадения интересов инвесторов при различных сделках перемещение акций происходит автоматически;

- о невыполненных поручениях инвесторы извещаются и могут снова подать заявку или попытаться совершить сделку где-либо еще.

По мнению американских специалистов, система одновременной продажи и покупки обладает рядом преимуществ, к которым следует отнести:

- анонимность инвесторов и их намерений;

- возможность выставлять на торги целые портфели ценных бумаг;

- дешевизну торговли портфелями ценных бумаг.

Вместе с тем указанные системы имеют также недостатки, которые сдерживают их распространение. Так, они не обеспечивают ликвидность многих акций даже спустя несколько дней после выдачи поручения.

Кроме того, пользователь должен обладать определенным опытом и навыками работы с электронными системами.

В настоящее время наиболее крупными системами одновременной продажи и покупки ценных бумаг являются POSIT и Crossing Network. В основу их функционирования положены алгоритмы, аналогичные описанному выше, но отличающиеся рядом особенностей. Так, POSIT проводит четыре сессии в день, цены устанавливаются на основе курсов, превалирующих на момент проведения сессии, в то время как Crossing Network проводит только одну сессию, перед окончанием которой определяется рыночная цена на следующий операционный день.

Анализируя возможности реализации ценных бумаг на четвертом рынке, нельзя обойти вниманием одну из крупнейших фондовых бирж мира — Нью-Йоркскую. Еще в 1976 г. она установила электронную систему (SuperDOT), известную также под названием «Суперсистема определения порядка оборота ценных бумаг». В процессе функционирования система перетерпела серьезные изменения, что позволило существенно увеличить объем заявок на покупку или продажу по рыночному курсу до 30999 акций, а заявок с ограничением цены — до 99999 акций.

Для того чтобы иметь возможность пользоваться услугами SuperDOT, фирма, имеющая место на бирже, должна стать подписчиком системы.

Заявка клиента из нью-йоркского офиса брокерской фирмы попадает прямо к специалисту для немедленного исполнения (если оно возможно), а затем брокерской фирме передается подтверждение об исполнении.

Система SuperDOT выполняет практически любые поручения на покупку и продажу ценных бумаг. Проанализировав размер поступившего поручения и его тип, система сама решает, куда его направить, исходя из ограничений брокерской фирмы.

Неисполненные заявки инвестор может направить по системе POSIT для участия в утренней или дневной сессии или по системе Crossing Network для участия в вечерней сессии. Если же к концу дня у инвестора все еще остались неисполненные заявки, то ничто не мешает ему на следующий день воспользоваться услугами традиционной брокерской сети.

Таким образом, возможности торговли ценными бумагами за последние годы значительно расширились, что, наряду со снижением операционных издержек, дает основание говорить о перспективности развития четвертого рынка.

Российский внебиржевой рынок ценных бумаг представлен следующими структурами:

- системой торговли государственными ценными бумагами;

- торговой сетью Сберегательного банка;

- внебиржевым рынком ценных бумаг коммерческих банков;

- электронными внебиржевыми рынками;

- российской торговой системой (РТС «Портал»), организованной Профессиональной ассоциацией участников фондового рынка (ПАУФОР).

Каждый из указанных элементов внебиржевого рынка характеризуется определенными особенностями. Электронные системы, созданные по образцу подсистем НАСДАК, не полностью справляются с присущими оригиналу функциями. Тем не менее, технические средства, отчасти усовершенствованные российскими специалистами, вполне могли бы широко использоваться во многих регионах страны. Однако до настоящего времени в России отсутствует концепция развития электронных систем одновременной продажи и покупки ценных бумаг. Видимо этим можно объяснить тот факт, что практически каждый пользователь, выступающий в качестве профессионального участника рынка ценных бумаг, пытается создать собственную систему. Естественно, пользователи не покрывают расходов на создание системы. Кроме того, торговля с помощью компьютерной системы требует не только большой справочно-информационной базы данных, но и определенной подготовки заявок.

Создание «карманных» систем внебиржевой торговли, отличающихся закрытостью, высокими эксплуатационными издержками, а также малой способностью работать в автоматическом или автоматизированном режиме — это путь назад.

Эволюция четвертого рынка продолжается. Перспективы развития электронных систем одновременной продажи и покупки ценных бумаг огромны. Думается, что и России предстоит в ближайшие годы, используя богатый опыт ряда стран рыночной экономики, внедрить во внебиржевую торговлю новейшие достижения науки и практики.

7.4. Важнейшие фондовые биржи мира

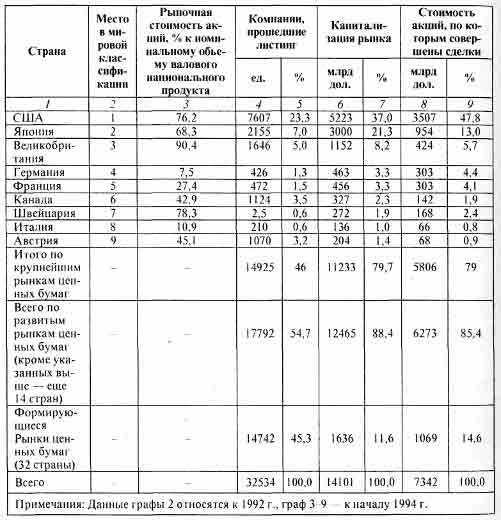

В настоящее время к числу крупнейших фондовых рынков мира относятся рынки, представленные в табл. 7.1.

Таблица 7.1.

Крупнейшие фондовые рынки мира

Как видно из данных табл. 7.1, доля рынков ценных бумаг в валовом национальном продукте колеблется от 10,9% (Италия) до 90,4% (Великобритания). При этом институциональные инвесторы доминируют в торговле ценными бумагами практически во всех странах. Так, они контролируют 70% дневного оборота Нью-Йоркской фондовой биржи (NYSE).

Помимо Нью-Йоркской в США существуют и успешно функционируют шесть бирж, из которых пять являются региональными (Бостонская, Чикагская, Тихоокеанская, Филадельфийская и Цинциннатская). Суммарный оборот региональных бирж превышает объемы торговли второй по величине в США фондовой биржи АМЕХ.

Крупные фондовые биржи существуют также в Лондоне, Токио, Париже. Их отличительная особенность состоит в том, что, наряду с ценными бумагами национальных компаний, здесь котируются и бумаги зарубежных эмитентов. Например, в начале 1992 г. на Лондонской фондовой бирже были зарегистрированы акции 813 иностранных компаний (помимо 1927 акций британских и ирландских компаний), а на Токийской фондовой бирже — акции 125 иностранных компаний (наряду с акциями 1650 японских компаний).

Необходимо отметить, что главы стран СНГ неоднократно заявляли о необходимости создания международного рынка ценных бумаг СНГ. При этом предполагалось уточнить некоторые положения проекта создания международного рынка ценных бумаг стран — бывших республик СССР. Однако по ряду объективных причин, обусловленных различием темпов осуществления рыночных реформ, проект до сих пор не реализован.

Нью-Йоркская фондовая биржа. Основанная в 1792 г., NISE представляет собой акционерное общество и является крупнейшей из семи фондовых бирж США. На ее долю приходится около 75% операций с акциями в стране. Из всех индивидуальных вкладчиков США около 70% владеют акциями компаний, зарегистрированных на NISE, a 47% общего числа всех владельцев акций владеют только такими акциями. Портфели американских институциональных владельцев акций на 88% состоят из подобных акций.

Чтобы стать членом биржи, необходимо купить место на бирже. Поэтому большинство брокерских контор США являются членами NISE, владея более чем одним местом.

В зависимости от исполняемых ими функций члены NISE делятся на четыре категории:

- брокеры-комиссионеры;

- биржевые брокеры;

- биржевые трейдеры;

- специалисты.

Из 1366 членов биржи примерно 700 человек составляют брокеры-комиссионеры, 400 — специалисты, 225 — биржевые брокеры, 41 — биржевые трейдеры.

Работа биржи и деятельность ее членов регламентируется уставом, внутренними правилами и инструкциями. Управляет биржей избираемый ее членами совет директоров, в состав которого входят 26 человек. Из них 12 человек являются членами, 12 — независимыми представителями. Оставшиеся 2 — председатель биржи и его заместитель.

Каждый из участников биржевой торговли выполняет определенные функции.

Брокеры-комиссионеры (англ. commissionbrokers) собирают у брокерских фирм заявки клиентов, доставляют их в торговый зал и отвечают за их выполнение. За свои услуги оди взимают с клиентов комиссионные.

Биржевые брокеры (англ. floorbrokers), именуемые также «двухдолларовыми брокерами», выполняют в биржевом зале поручения других брокеров. Они помогают брокерам-комиссионерам, когда те не в состоянии самостоятельно обработать большой поток заявок клиентов.

Биржевые трейдеры (aнгл. floortraders) выполняют операции за свой счет. Согласно правилам NISE им запрещено выполнять поручения клиентов. Свою прибыль они получают за счет разницы цен покупки и продажи ценных бумаг. Иногда их называют конкурентными торговцами.

Специалисты являются центральными фигурами на NISE, поскольку им принадлежит ведущая роль в биржевой торговле. По правилам NISE на каждую группу ценных бумаг назначается один определенный специалист. Он находится на торговом месте (площадке в зале биржи) в течение всего операционного дня. В соответствии с поручениями специалисты могут выступать в качестве брокеров для брокеров или же дилеров. При этом им разрешается осуществлять сделки купли-продажи только по назначенным для них акциям и в целях поддержания стабильности на рынке.

Все поручения, получаемые от брокеров-комиссионеров, специалисты заносят в книгу учета.

Некоторые показатели, характеризующие NISE, приведены в табл.7.2.

Таблица 7.2.

Показатели Нью-Йорской фондовой биржи за 1970-1992 гг.

| Показатель | 1970 г. | 1980 г. | 1988 г. | 1989 г. | 1992 г. |

| Число зарегистрированных компаний | 1351 | 1570 | 1681 | 1720 | 2089 |

| Число зарегистрированных акций, млрд ед. | 16,1 | 33,7 | 76,2 | 83,0 | 51,4 |

| Рыночная стоимость зарегистрированных акций, дол. | 636 | 1243 | 2457 | 3029 | 1745 |

| Средняя стоимость зарегистрированной акции, дол. | 39,6 | 36,9 | 32,2 | 36,5 | 33,9 |

| Биржевой оборот, млрд акций | 3,2 | 12,4 | 41,0 | 41,7 | 26,6 |

| Биржевой оборот, млрд дол. | 103 | 398 | 1378 | Нет свед. | Нет свед. |

| Средняя стоимость одной реализованной акции, дол. | 30,1 | 32,1 | 31,3 | Нет свед. | Нет свед. |

| Средняя ежедневная продажа акций, млн ед. | 12 | 45 | 157 | 105 | 202 |

Токийская фондовая биржа (ТФБ). На долю этой биржи, основанной в 1878 г., приходится свыше 80% биржевого оборота страны. Основные продавцы и покупатели на ТФБ — институциональные владельцы ценных бумаг. В Японии индивидуальным владельцам принадлежит лишь 20% обращающихся на бирже акций, а 80% владеют финансовые учреждения, страховые компании и корпорации. Владельцы акций рассчитывают пе на дивиденды (в начале 1990 г. они были в 70 раз меньше рыночной стоимости), а на повышение курса бумаг и получение дохода в результате их продажи по более высокому курсу (среднегодовой доход на проданную акцию выпуска 1980-1994 гг. составил 34,7%). Основной метод торговли — открытый двойной аукцион.

Из 1,3-1,5 млн существующих в Японии акционерных фирм на ТФБ зарегистрировано 1517, но на них приходится более 25% всех производимых товаров и оказываемых услуг.

Некоторые данные о Токийской бирже приведены в табл.7.3.

Таблица 7.3.

Показатели Токийской фондовой биржи за 1985 и 1988 гг.

Лондонская фондовая биржа (ЛФБ). Основана в 1773 г. В 1802 г. были приняты правила, разрешавшие торговлю на бирже только ее членам, которых вначале было 550. До 1986 г. правила и регламент биржи в основном не претерпевали изменений.

После первой и второй мировых войн Великобритания постепенно утратила былые позиции в мировом производстве и торговле, но сохранила роль международного финансового центра.

В 1986 г. на британском фондовом рынке произошла реформа, суть которой заключалась в следущем: в отмене фиксированных комиссионных по сделкам с ценными бумагами на ЛФБ; отказе от деления членов ЛФБ на брокеров и джобберов (и тем, и другим было разрешено выполнять одновременно и брокерские, и дилерские операции); о переходе к новой системе торговли на базе электронной системы НАСДАК, приобретенной в США. Все это способствовало восстановлению былых позиций ЛФБ.

Как уже говорилось, по сравнению с биржами других стран на ЛФБ производится самое большое число операций с акциями иностранных эмитентов. По данным на начало 2002 года на бирже торговались акции 1799 британских и 448 иностранных компаний с совокупной рыночной стоимостью 2,47 трлн фунтов стерлингов (3,53 трлн дол.). Из российских бумаг на ЛФБ обращаются АДР: РАО «ЕЭС России», «ЛУКОЙЛа», «Газпрома», «Сургутнефтегаза», «Мосэнерго», «Татнефти», «ЮКОСа», «Сибнефти», «Вимм-Билль-Данна».

Некоторое представление о масштабах торговли на ЛФБ дает табл. 7.4.

Таблица 7.4.

Показатели Лондонской фондовой биржи за 1985 и 1994 гг.

Члены ЛФБ делятся на четыре группы:

- брокерско-дилерские фирмы, составляющие наиболее многочисленную группу и запятые главным образом исполнением поручений инвесторов на куплю-продажу ценных бумаг, хотя они совершают сделки и за собственный счет;

- маркет-мейкеров, занимающихся котировкой определенных ценных бумаг и пользующихся рядом привилегий;

- брокеров-дилеров, выступающих в качестве посредников между маркет-мейкерами;

- денежных брокеров, имеющих право предоставлять денежные средства взамен ценных бумаг другим членам биржи.

Большая часть сделок совершается на внебиржевом рынке с помощью системы SEAQ (Stock Exchange Automated Quotation System). Для того чтобы ценная бумага была продана в системе SEAQ, необходимо участие не менее двух маркет-мейкеров, обязанных на протяжении всего рабочего дня котировать ценные бумаги и совершать куплю-продажу в объеме, предписываемом биржей (стандартном рыночном объеме, устанавливаемом для каждой конкретной акции в зависимости от оборота за последние 12 мес.).

Теоретически и технически система позволяет работать 24 часа в сутки. Сделки могут совершаться и вне биржевой сессии.

Все акции, сделки с которыми совершаются в SEAQ, выводятся на экран компьютера в одинаковом формате (некоторые отличия имеются лишь между ликвидными и низко ликвидными ценными бумагами).

Маркет-мейкеры вводят свои котировки, которые высвечиваются на дисплеях пользователей системы. Эта информация доступна всем пользователям, но лишь маркет-мейкеры имеют доступ к головному модулю SEAQ, позволяющему вводить котировки.

В SEAQ не совершаются операции с бумагами, не прошедшими листинг, а также некоторыми акциями, входящими в официальный лист.

Пользователям предоставляется информация о последних сделках, заключенных на бирже, так называемый тикер, который представляет собой электронный журнал, состоящий из 100 страниц.

В рамках SEAQ действует система SEAQ International, отражающая котировки акций иностранных эмитентов, которые входят в официальный лист ЛФБ.

Часть сделок с наиболее ликвидными акциями осуществляется автоматически с помощью системы SAEF. При этом размер заявки не должен превышать 10% NMS, т.е. размера, предписанного биржей.

С 1995 г. на ЛФБ введен новый стандарт расчетов «Т+5», что означает: по сделке, совершенной сегодня, расчет будет произведен через 5 дней.

Среди рекордсменов по обороту торговли (1994 г.) — «Дойче банк», «Сименс», «Астра», «Ройял Датч петролеум», «Даймлер-Бенц», «Нестле», «Юпилевер», «Алькатер», «Рош холдинга», «Байер».

Особенностью торговли в системе «SEAQ International» является то, что котировки даются маркет-мейкерами в соответствующей национальной валюте.

Парижская фондовая биржа. Это крупнейшая из семи фондовых бирж Франции. Основана в 1724 г. Здесь регистрируются ценные бумаги около 1500 (из 60 тыс.) крупных французских компаний. Годовой оборот каждой из них должен составлять не менее 500 млн фр.

Сделки совершают но поручению компаний посредники — биржевые общества (фирмы — члены биржи). Они уполномочены:

- осуществлять куплю-продажу ценных бумаг и финансовых инструментов;

- управлять портфелями ценных бумаг, принадлежащими частным лицам и учреждениям;

- учреждать инвестиционные фонды и управлять ими. Биржевые общества могут действовать на фондовом рынке самостоятельно (как дилеры) или запросить статус инвестиционного банка.

На бирже котируются акции, эмитируемые акционерными обществами, долговые обязательства государства, доходность которых определяется процентом Центрального банка, прочие облигации, а также опционы и контракты САС-40.

Опционные сделки (тина «колл» и «пут») совершаются только с акциями крупных фирм, как правило, на 3 или 6 мес. Опционы котируются па специальном рынке биржи («Монэп»).

«Корзины» акций САС-40 включают 40 акций крупных фирм, на основе курса которых рассчитывается индекс САС-40, подобный индексу Доу-Джонса. Купить или продать один контракт САС-40 означает купить или продать одновременно 40 акций крупных фирм.

В последние годы на смену сделкам в операционном зале биржи пришла электронная торговля с использованием терминалов, установленных в офисах фирм — членов ПФБ (исключение составляют государственные облигации, торговля которыми по-прежнему ведется «с голоса»).

Котировка акций системой биржевых компьютеров САС осуществляется непрерывно в течение биржевого дня (с 10 до 17 ч.). Каждый брокер вводит заявки в свой компьютер, подсоединенный в систему САС, которая классифицирует заявки по цене покупки и продажи: первым покупает тот, кто предложил самую высокую цену, а продает тот, кто назвал самую низкую.

Брокеры могут договариваться о сделках и по телефону, но для заключения и регистрации сделки необходимо ввести в компьютер. Как только в памяти компьютера появляются сведения, что брокерская фирма «А» продала, а брокерская фирма «Б» купила N акций по цене Р, сделка автоматически регистрируется и информация о ней становится доступной для всех.

Ценные бумаги, обращающиеся на французском рынке, принадлежат к одной из трех категорий: официально котируемые; входящие во второй список котировки; котируемые вне биржи.

Официальный список включает акции крупных французских и иностранных компаний и почти все выпуски облигаций. Во второй список котировки входят акции средних фирм, выпускающих в свободную продажу лишь 10% общего числа своих бумаг. Ценные бумаги, не вошедшие в официальный или второй список, могут обращаться на внебиржевом рынке. Это акции мелких фирм.

Ценные бумаги продаются как на условиях немедленной оплаты, так и на основе ежемесячных расчетов. Немедленная оплата практикуется применительно к наименее активно обращающимся французским и иностранным акциям из официального списка, всем облигациям из официального списка и всем акциям из второго списка и внебиржевого оборота. Сделки на основе ежемесячных расчетов совершаются с наиболее активно обращающимися французскими и иностранными акциями из списка официальной котировки.

При немедленной оплате принимаются заказы на куплю-продажу любого количества ценных бумаг. Продавцы должны иметь при себе ценные бумаги.

Ежемесячные расчеты предполагают продажу ценных бумаг стандартными пакетами (по 5, 10, 25, 50 и 100 ед.), формируемыми Обществом французских бирж с учетом цены соответствующего вида ценных бумаг. Покупатели должны при размещении заказа предоставлять гарантийное покрытие, размер которого зависит от формы покрытия и составляет: 20% от общей суммы заказа — если оно предоставляется в ликвидных активах; 25% — во французских казначейских бонах или облигациях; 40% — в других ценных бумагах.

Капитализация в 1995 г. составляла 2445 млрд фр. (500 млн дол.). Крупнейшими эмитентами по объему капитализации являются «Эльф Акитэн», «Алькотель», «Лореаль».

В 1993 г. все ценные бумаги, как именные, так и предъявительские, сделаны бездокументарными — превращены в записи на счетах электронных депозитариев, находящихся в уполномоченных финансовых учреждениях, которые имеют счет в центральном депозитарии SICOVAM.

Депозитарно-клиринговая система SICOVAM находится в собственности банков и фирм, совершающих операции с ценными бумагами. Она же выступает в качестве уполномоченного депозитария.

После ввода в 1990 г. полностью автоматизированной расчетно-клиринговой системы RELIT расчеты осуществляются по системе «Т+3», т.е. в течение трех дней.

Б.А. Колтынюк, Инвестиции. Учебник. - СПб.: Изд-во Михайлова В.А. 2003.