Тема 11. Информатизация бюджетного процесса

11.1. Основы управления бюджетным процессом и необходимость его автоматизации

Перед созданием любой системы управления определяются объект управления, задачи, решаемые им, а также взаимодействие и направленность информационных потоков. Объектом управления в данном случае выступает бюджетный процесс (БП), а основными его участниками являются бюджетные учреждения (бюджетополучатели, бюджетораспорядители, органы исполнительной власти, финансовые органы).

Для автоматизации БП РФ создается единая автоматизированная информационная система управления, обеспечивающая единство и предусматривающая взаимодействие бюджетов различных уровней: федерального, территориального и местного. Системы упрабления одного уровня решают одинаковый набор задач по заранее разработанной методологии и технологии обработки данных. Чем выше в бюджетной пирамиде управления стоит учреждение, тем сложнее и шире перечень решаемых в нем задач, при этом на одном бюджетном уровне могут находиться различные виды бюджетных учреждений.

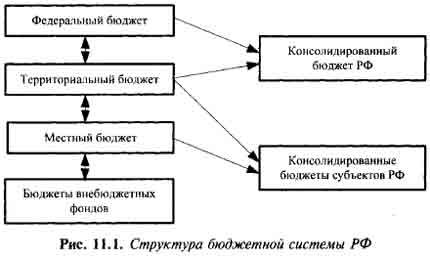

Бюджеты, входящие в бюджетную систему РФ, самостоятельны и не включаются друг в друга. Рассматривая действующую иерархическую структуру бюджета РФ можно представить ее следующей общей схемой (рис. 11.1).

Федеральный бюджет РФ (ФБ РФ) формируется для финансового обеспечения общегосударственных мероприятий, выполняемых центральными органами власти. Через ФБ осуществляется процесс распределения и перераспределения валового внутреннего продукта и создание национального дохода страны между отраслями народного хозяйства, регионами и социальными слоями населения. На ФБ возложено финансирование общегосударственных органов власти и местного управления, поддержание обороноспособности государства, развитие науки, образования, федеральных целевых программ и т.п.

На уровне ФБ РФ можно выделить следующие комплексы функциональных задач, решаемые с помощью информационных технологий.

Сводное финансовое планирование на общегосударственном и территориальном уровнях обеспечивается системой финансовых планов, которые увязываются с материальными и трудовыми балансами в стоимостном выражении. Перспективный финансовый план разрабатывается на основе показателей прогноза экономического и социального развития государства. В нем содержатся данные о возможностях бюджета по мобилизации доходов и финансировании расходных статей.

Со сводным финансовым планированием тесно связано бюджетное прогнозирование, которое на основе сложившихся тенденций,, конкретных социально-экономических условий и перспективных оцет нок предусматривает разработку и обоснование оптимальных путей развития бюджета. При разработке прогноза бюджета используются экономико-математические методы (например, метод экстраполяции, метод экспертных оценок, каузальный метод прогнозирования).

Проект ФБ РФ разрабатывается Министерством финансов РФ (в настоящее время Федеральной службой финансово-бюджетного надзора) по поручению Правительства РФ. Федеральная служба и территориальные финансовые органы должны быть обеспечены необходимой информационной базой, включающей прогноз социально-экономического развития страны, основные направления бюджетной и налоговой политики, прогноз сводного финансового баланса, нормативы финансовых затрат, планы развития государственного и муниципального секторов экономики, долгосрочные целевые программы и т.п.

Исполнение ФБ начинается после его утверждения органом представительной власти. В финансовых органах подготавливается организационный план, в котором определяются задачи подразделений по обеспечению выполнения бюджета, при этом на основании показателей бюджета составляется бюджетная роспись доходов и расходов, которая утверждается исполнительным органом власти.

Контроль за целевым использованием бюджетных средств предусматривает различные варианты бюджетной отчетности. В процессе исполнения бюджета все доходы, расходы, дефицит, а также все бюджетные операции находят отражение в бюджетном учете, организуемом и осуществляемом финансовыми органами. Финансовые органы подготавливают бюджетную отчетность и предоставляют ее в Правительство РФ в установленные сроки. После утверждения отчетов об исполнении бюджетов они передаются для опубликования в открытой печати.

Свод бюджетов всех уровней бюджетной системы РФ представляет собой консолидированный бюджет Российской Федерации (КБ РФ). Он включает в себя ФБ и КБ субъектов РФ. В свою очередь КБ субъекта РФ включает в себя региональный бюджет и местные бюджеты.

КБ представляет собой статистический свод бюджетных показателей, характеризующий агрегированные данные по доходам и расходам, источникам поступления средств и направлениям их использования на территории РФ в целом и ее отдельных субъектов. Для уровня КБ характерно выделение следующих комплексов функциональных задач: определение величины нормативных отчислений от регулирующих налогов в бюджеты субъектов РФ и размеров дотаций с учетом объемов бюджетов административно-территориальных образований; анализ формирования и использования централизованного финансового фонда страны; сводное финансовое планирование доходов и расходов государства; разработка прогнозов экономического и социального развития государства и его территорий; расчет показателей обеспеченности жителей страны и территорий для проведения сравнительного анализа состояния отдельных территорий РФ и с аналогичными показателями других государств.

В решении задач каждого комплекса обычно одновременно задействованы различные участники БП, что подтверждает организационную и информационную сложность БП с точки зрения его автоматизации.

Наиболее серьезно вопросы автоматизации стоят перед финансовыми органами (управлениями и министерствами финансов), которые решают задачи как планирования бюджетов, так и контроля их исполнения.

Более низким, но достаточно сложным в отношении автоматизации является уровень главных распорядителей бюджета. На этом уровне необходимо решать задачи, связанные с планированием, распределением и контролем использования бюджетных средств по подведомственным учреждениям. Нередко ведется учет по различным уровням финансирования: республиканское, федеральное и т.п. Так же неизбежно встают вопросы интеграции используемой системы автоматизации с системой, используемой распорядителем более высокого уровня.

Состав и структура доходов и расходов бюджетов разных уровней различаются между собой, различаются и функциональные задачи, решаемые АИТ на разных уровнях бюджетной системы, но при этом можно выделить ряд этапов, присущих всем уровням бюджетной сферы (рис. 11.2).

Этап контроля за исполнением бюджета является наиболее значимым в бюджетном учете. В его основе лежит бюджетный учет, который является составной частью хозяйственного учета и включает в себя учет исполнения бюджетов в органах Федерального казначейства, финансовых и налоговых органах и учет исполнения смет доходов и расходов бюджетных учреждений. Объектами бюджетного учета являются доходы и расходы бюджета, денежная наличность, хранящаяся в банках, средства в расчетах между бюджетами, фонды, резервы, создаваемые в бюджетах в процессе их исполнения, материальные ценности бюджетных организаций.

Единство бюджетного учета достигается средствами бюджетной классификации, которая позволяет проводить анализ по локальным сметам отдельных учреждений, сводным сметам однотипных учреждений и министерств. Бюджетный учет включает в себя три вида: оперативный, бухгалтерский, статистический. Бухгалтерский учет исполнения бюджета играет главную роль и представляет собой упорядоченную систему регистрации, обработки и получения информации в денежном выражении об обязательствах, движении средств в процессе исполнения бюджетов с помощью сплошного, непрерывного и документированного учета. Тем не менее при разработке системы управления нельзя ограничиваться только автоматизацией бухгалтерского учета, а следует предусматривать решение всех задач бюджетного учреждения в комплексе и возможность взаимодействия с автоматизированными системами вышестоящих учреждений.

11.2. Структура системы автоматизации работ отдельных участников бюджетного процесса

Важной задачей автоматизации организаций бюджетной сферы являются не только возложение на компьютер задач контроля за составлением и исполнением бюджета определенного уровня и формированием смет и форм отчетностей, но и создание автоматизированного интерфейса взаимодействия всех органов бюджетной системы между различными уровнями и в пределах одного, а также возможность взаимодействия с другими внешними структурами. То есть необходимо автоматизировать процессы межбюджетных отношений.

Координация достижений информационных технологий в финансовой системе, согласно Указу «О системе и структуре федеральных органов исполнительной власти», осуществляется Федеральной службой финансово-бюджетного надзора, имеющей подразделения по информатизации и автоматизации в территориальных, региональных и местных финансовых органах. Благодаря такой системе организации обеспечивается информационное и технологическое взаимодействие с органами Федерального казначейства, Федеральной налоговой службы, Федеральной службы страхового надзора и Федеральной службы по финансовому мониторингу. Федеральная служба финансово-бюджетного надзора отвечает за создание ведомственного Фонда алгоритмов и программ (ФАП), доступ к которым предоставляется территориальным финансовым органам. Она также организует работу по внедрению достижений ИТ во все сферы деятельности финансовых органов и определяет стратегическое направление развития, создает нормативно-правовую и методическую базы комплексного решения задач межуровневого обмена информацией.

Сложность автоматизации бюджетной системы РФ заключается в том, что первоначально нужно создать автоматизированные системы отдельных ее органов (налоговых, казначейства, органов государственного управления и т.д.), предусмотрев при этом специфику решаемых ими задач и возможность взаимодействия этих органов между собой. Механизм взаимодействия информационных и финансовых потоков отдельно взятого уровня бюджетного процесса представлен на рис. 11.3.

Каждый участник данной схемы выполняет определенные, отведенные ему функции и может рассматриваться как отдельный объект автоматизации и внедрения информационных технологий. Рассмотрение в схеме только налоговых поступлений связано с их преобладающим удельным весом (78,27% в 2003 г. в ряду других — неналоговые поступления, безвозмездные перечислений, целевые бюджетные фонды).

Органы государственной власти осуществляют планирование и управление бюджетом РФ. Для планирования ФБ работники Федеральной службы финансово-бюджетного надзора РФ используют автоматизированную информационную территориально распределенную систему «Финансы», которая объединяет АРМ специалистов, работающих в центральном аппарате и территориальных органах.

Для формирования и исполнения региональных бюджетов используется автоматизированная система составления и исполнения бюджета (АССИБ), которая формирует сводно-группировочные расчеты по бюджетам региональных структур, составление и исполнение бюджета региона, аналитические расчеты.

Через Банк России и кредитные организации производится обслуживание счетов, финансируемых из бюджетов (федерального, территориальных и местных). Для этого используются внутренние банковские системы фирм «Асофт», «Диасофт», «Интербанксервис» и другие, а связь с клиентами организуется на базе программно-технического комплекса «Клиент-банк».

Налоговые органы обеспечивают контроль за формированием доходов бюджета. С этой целью в органах налоговой службы создана АИС «Налог», обеспечивающая автоматический контроль и анализ сборов налогов и других обязательных поступлений в бюджет и внебюджетные фонды.

Налогоплательщики формируют доходную часть бюджетов всех уровней за счет уплаты различного рода налогов, устанавливаемых федеральными, территориальными и местными органами власти. Для автоматизации управления финансами на предприятиях налогоплательщиков в зависимости от масштабов и сферы их деятельности могут быть использованы наиболее популярные в данный момент продукты фирм «Галактика» — для крупных предприятий, «1С» — для предприятий малого и среднего бизнеса и др. Также часто используются средства электронного офиса (табличные процессоры, системы управления базами данных и т.д.). Ведение налогового учета и отчетности обычно предусматривается в используемых программных продуктах либо реализуется в виде надстроек и дополнительных модулей к ним.

Органы казначейства контролируют движение денег по бюджетным счетам и статьи расходов бюджетов разных уровней. В состав АИТ Федерального казначейства входят два основных программных комплекса.

- «КАЗНА», учитывающий доходы ФБ и распределение регулирующих налогов между бюджетами разных уровней.

- «СМЕТА — W», «СМЕТА — F», учитывающие расходы из ФБ и финансирование бюджетополучателей, организованных органами федерального казначейства.

Для автоматизации процессов формирования бюджета города и его исполнения в подразделениях комитета финансов и территориальных финансовых управлений, отраслевых и территориальных органах управления администрации города, а также на уровне бюджетных организаций города используется АИС бюджетного процесса — электронное казначейство (АИСБП — ЭК).

Бюджетные организации производят расходование бюджетных средств согласно заложенным в их бюджете статьям и утвержденным сметам. Для автоматизации финансового и бухгалтерского учета и формирования отчетности на бюджетных предприятиях и организациях используются собственные программные разработки и часто встречающиеся продукты фирм «Галактика», «Парус», «1С», «Интеллект-сервис».

Более подробно АИТ каждого отдельного участника бюджетного процесса рассмотрены в соответствующих главах и разделах данного пособия.

11.3. Структура АИС управления бюджетом

Управление бюджетом осуществляется в масштабах распределенной инфраструктуры — бюджетной сети. Поэтому, помимо автоматизации деятельности отдельных финансовых органов и казначейских структур, стоит задача интеграции всех субъектов БП на некотором уровне бюджетной сферы и создания единого информационного пространства региона, города, района. Все участки БП должны быть автоматизированы программными системами, соответствующими перечню выполняемых функций и обеспечивающими электронный обмен данными в соответствии с порядком взаимодействия участников между собой. Поэтому разрабатываемая АИС должна быть выполнена на одной технологической базе, иметь каналы обмена данными и представлять интегрированный программный комплекс, на базе которого может быть создана единая многоуровневая распределительная система управления финансами.

Только совместное, согласованное функционирование АИТ бюджетных органов, межбанковской расчетно-платежной системы и AT финансово-казначейских органов позволит повысить оперативность и контроль за исполнением бюджета, вести в режиме реального времени учет по существующей схеме сбора доходов, формировать бюджеты различных уровней и целенаправленно доводить средства ФБ до бюджетополучателей.

Все современные программные продукты, предназначенные для комплексной автоматизации, создаются с использованием модульного подхода (принципа). Этот подход можно грубо сравнить с детским конструктором. То есть каждый отдельный модуль разрабатывается для решения конкретной узкой задачи, при этом обязательно предусматривается возможность обмена данными между модулями (их стыковка). Комбинируя наборы исходных модулей, можно создать программный продукт для решения комплекса задач определенного работника, структурного подразделения, предприятия в целом, отрасли и т.п. Общая схема структурных элементов АИС управления финансами РФ представлена на рис. 11.4.

Модули АИС (основа структуры) — это программный продукт, решающий конкретную задачу пользователя. Реализация конкретных модулей производится на АРМ специалистов, отвечающих за выполнение возложенных на них функций. Модули можно подразделить на:

- основные, имеющие собственный пользовательский интерфейс и способные функционировать отдельно (модуль формирования проекта бюджета; росписи и уточнения плана бюджета; составления регламентированных отчетов; формирования кассового плана и т.д.);

- вспомогательные, расширяющие возможности основного модуля и работающие под управлением его интерфейса (модуль формирования печатных форм документов и отчетов; модуль конвертации данных и т.п.)

Технологический процесс состоит в объединении модулей по технологии решаемых задач. На этом уровне, согласно задачам организации, формируются АРМ специалистов в соответствии с реализуемыми ими функциями и имеющимися у специалиста полномочиями. Благодаря стыковке модулей и использованию единого интерфейса системы возможна гибкая настройка АРМ сотрудника бюджетной сферы и его своевременная модификация и адаптация к реальным потребностям. Примерами являются АРМ администратора системы, АРМ казначея, АРМ налогового работника и т.д.

Функциональная подсистема — это совокупность АРМ, связанных между собой маршрутными потоками передачи информации и предназначенная для решения определенной функциональной задачи бюджетного органа (например, формирование доходной части бюджета, контроль за расходованием бюджетных средств и т.п.). Функциональные подсистемы работают на уровне отделов (подразделений). Приложения этого уровня позволяют работать со сводными результатами и отчетами по определенной функциональной задаче.

Единая многоуровневая распределенная система управления финансами — это верхний уровень управления органа государственной власти бюджетного процесса. Она представляет собой совокупность функциональных подсистем, связанных в единое целое. Приложения на этом уровне реализуют хранение отчетных данных в базе данных, формируют стандартные формы выходных отчетов, позволяют проводить анализ и статистические исследования, организуют создание массивов данных для передачи в вышестоящие органы и т.п.

Приведенные структурные элементы должны иметь практическую реализацию на каждом уровне структуры органов государственной власти БП (федеральном, территориальном, региональном, местном).

При практической реализации программных продуктов для каждого субъекта бюджетного процесса не следует забывать об их возможной архитектурной организации — с открытой или закрытой (функционального типа) архитектурой.

В программы первой группы алгоритмы реализации учетных процедур, состав и формы выходных документов жестко «зашиты» в алгоритм программы. Однако за счет настройки внешних параметров достигается гибкость этого вида продуктов. При выборе таких программ возникает необходимость в их дальнейшем сопровождении фирмой-разработчиком.

Программные продукты второй группы имеют открытый алгоритм и средства его настройки. Конечный пользователь сам может настраивать реализацию учетных процедур, менять и разрабатывать состав и формы входных документов и отчетов. Продукты этой группы более универсальны и лучше адаптируются к резким изменениям, но их использование требует высокой квалификации обслуживающего персонала и учета совместимости с программными продуктами других уровней бюджетной сферы.

11.4. АИТ органов государственной власти бюджетного процесса

АИТ бюджетного процесса федерального уровня.

В конце 1998 г. была принята концепция информатизации Министерства финансов РФ (теперь Федеральная служба финансово-бюджетного надзора РФ), предусматривающая функционирование АИС «Финансы», реализующей на федеральном уровне следующие технологические процессы:

- расчет вариантов проекта бюджета, учет изменений и составление уточненного плана расходов ФБ;

- свод проекта расходов ФБ на социально-культурную сферу и науку, свод уточненных годовых и квартальных планов по бюджетам субъектов РФ, свод проекта расходов ФБ на основе заявок министерств и ведомств;

- расчет сумм пособий на детей по регионам;

- обработка и анализ статистической информации по промышленному комплексу, легкой промышленности, сфере услуг, предпринимательству, торговым предприятиям и организациям;

- свод годовых отчетов о расходах на содержание управленческого персонала и служебных легковых автомобилей по учреждениям и организациям, состоящим на бюджетном финансировании;

- анализ данных по возврату бюджетных ссуд и уплате процентов по статье «Неналоговые доходы»;

- ведение реестра ценных бумаг, владельцев крупных ценных бумаг, реестра архивных дел и информационных институтов.

Объединение этих технологических процессов по их функциональному назначению представляют функциональные подсистемы (ФП) АИС «Финансы», важнейшие из которых приведены на рис. 11.5.

ФП «Бюджетный процесс» реализует планирование и прогнозирование показателей по статьям бюджета на предстоящий год, подготовку бюджетных статей к рассмотрению и утверждению, обеспечивает текущее слежение за выполнением бюджетных показателей, формирует отчетные регистры об исполнении ФБ и КБ.

ФП «Доходная часть бюджета» обеспечивает расчеты планируемых и прогнозируемых показателей доходной части бюджетов на всех уровнях управления, бухгалтерский учет доходов с выявлением возможных возвратов и зачетов переплат налогов в бюджет, формирование отчетов о кассовом исполнении бюджетов и др.

ФП «Расходная часть бюджета» реализует комплекс задач по исполнению ФБ и распределению в установленных пропорциях доходов между ФБ и бюджетами субъектов РФ. Подсистема сопоставляет операции бухгалтерского учета со всеми государственными федеральными ресурсами, обеспечивая информационное сопровождение этих процессов, и создает возможность осуществления оперативной проверки соответствия каждой операции конкретному бюджетному ассигнованию.

ФП «Государственное кредитование» реализует решение задач по планированию государственного долга с учетом операций по его погашению и обеспечивает информационное сопровождение проблем, связанных с эмиссией ценных бумаг, разработкой валютно-кредитной политики и кредитных отношений и т.д.

ФП «Финансовый контроль бюджета» автоматизирует процессы, связанные с информационно-аналитической экспертизой и оценкой подготавливаемых и принимаемых решений в области финансово-бюджетной деятельности, реализует контроль за расходованием рублевых и валютных финансовых ресурсов с проверкой соблюдения финансовой дисциплины.

ФП «Финансирование отраслей народного хозяйства» отвечает за планирование финансовых показателей на следующий бюджетный период, обеспечивая учет выделенных средств по отраслям народного хозяйства (социальное обеспечение, здравоохранение и физическая культура, государственный аппарат, оборонный комплекс, легкая промышленность и т.п.), формирует сводные отчеты для анализа по истекшему финансовому году и подготовке рекомендаций на предстоящий бюджетный год.

Отдельные функциональные компоненты подсистемы АИС «Финансы» являются составными компонентами интегрированной информационной системы, отражающей целостную картину общей финансовой обстановки в стране, обеспечивающей ее комплексный анализ, помогающей в подготовке прогнозных оценок и поддерживающей процессы коллективного и индивидуального принятия решений. Связь функциональных компонентов осуществляется с помощью Единой телекоммуникационной сети (ЕТКС), основное назначение которой заключается в обеспечении внутриведомственной связи между центральным аппаратом службы и ее территориальными органами с целью повышения качества, защищенности и скорости передачи информации, эффективности функционирования центральных и территориальных органов службы в условиях рыночной экономики и снижения расходов на информационное взаимодействие.

Более широкое назначение ЕТКС состоит в обеспечении межведомственной связи между всеми объектами взаимодействия АИС «Финансы», включая администрацию Президента РФ, законодательные, исполнительные и судебные власти, другие учреждения и организации федерального, регионального и местного уровней.

АИТ территориальных и региональных финансов.

Все большее значение в экономическом развитии РФ и решении социальных вопросов придается субъектам РФ, для финансового обеспечения задач которых предназначены территориальные бюджеты. Территориальные финансовые органы — наиболее распространенная часть финансовой системы страны, в которой совершается наибольший документооборот, поэтому автоматизация данного уровня носит самый массовый характер. Процесс планирования и исполнения территориального бюджета состоит из тех же этапов, что и процессы ФБ, при этом отличия заключаются в составе функциональных задач, связанных с особенностями структуры доходов и расходов территориальных бюджетов РФ.

В территориальных финансовых органах разработаны и используются программные продукты, подготовленные научными и проектными организациями. В их числе программы НПО «Криста» (г. Рыбинск), Регионально-вычислительного центра Налоговой службы Чувашской Республики, Регионально-вычислительного центра Налоговой службы Нижегородской области, АО «Финтех» и др.

Внедрение АИС «Финансы» в территориальные финансовые органы позволяет повысить уровень управления территориальными финансами, региональным и местным администрациям принимать более обоснованные и своевременные решения по экономическому и социальному развитию территорий. При этом достигается ускорение получения отчетных данных об исполнении бюджета по доходам и расходам, повышение достоверности отчетных данных о поступлении и расходовании бюджетных средств, оперативность обработки отчетных данных об исполнении бюджета, расширение возможности для прогнозирования бюджетных показателей, разработка вариантов расчетов к проекту бюджета, усиление контроля за исполнением бюджета, сокращение трудозатрат, связанных с учетом бюджетных средств и передачей информации об исполнении бюджета в другие учреждения и организации. Система состоит из комплексов технологических задач, реализованных в виде АРМ.

АРМ работника по бюджету региона используется сотрудниками сводной группы бюджетного отдела для составления и получения выходных документов по учету средств, полученных и переданных в ФБ, а также формирования уточненного бюджета за счет сверхплановых остатков.

АРМ работника по бюджетам районов, городов используется сотрудниками районной группы сводного отдела для формирования уточненных бюджетов, учета изменений бюджетов по доходам и расходам, формирования справочных данных об отношениях районных бюджетов с региональным и формирования данных об исполнении бюджетов.

АРМ бухгалтерского учета исполнения бюджета решает комплекс бухгалтерских задач для получения выходных документов по учету исполнения бюджета, а также передачу и прием банковских документов, формирование документов в налоговые органы и органы Федерального казначейства РФ, формирование месячных и квартальных отчетов об исполнении собственного и консолидированного бюджетов и прием и обработку отчетов об исполнении сметы расходов от нижестоящих организаций.

В свою очередь пакеты АРМ бюджетного работника состоят из следующих основных модулей.

«Прогноз» используется для решения вопросов прогнозирования с возможностью выбора сценария условий. Программа позволяет хранить и анализировать результаты разных вариантов прогнозирования и использовать их для получения выходных документов.

«Составление и свод бюджетов» предназначен для автоматизации процессов по составлению и своду доходной и расходной частей бюджета, распределению доходов и расходов по кварталам, учету уведомлений об изменении и формировании уточненного бюджета.

«Сеть, штаты и контингенты» автоматизирует процессы планирования и очередности бюджетов разных уровней в соответствии с бюджетной классификацией РФ.

«Исполнение бюджетов» — основная и наиболее емкая часть АРМ. Он настраивается на ведение учета исполнения бюджета для различных этапов: составления плана счетов, объединения бюджетных счетов в группы, учета доходов в разрезе плательщиков, документов или других объектов, обмена информацией с банками на уровне файлов и т.д.

«Учет и контроль бюджетных средств, выданных в кредит» автоматизирует процессы учета кредитных средств, ведение карточек лицевых счетов и договоров, расчета процентов и пеней, учета платежей и состояния расчетов с бюджетом по кредитам и т.п.

Модуль «Учет векселей» используется для учета векселей и составления реестров.

Модуль «Социальные компенсационные выплаты» автоматизирует процессы планирования, расчета, бухгалтерского учета и отчетности по компенсационным выплатам из бюджета. Он обеспечивает составление годового плана на предоставление пособий и контроль наличия остатков средств на расчетных счетах финансового органа.

Модуль «Отчет об исполнении бюджетов» используется для составления и свода доходной и расходной частей бюджета, подготовки отчета о недостачах и хищениях, справок об основных средствах и материалах и сведений о состоянии кредиторской задолженности.

В настоящее время в большинстве регионов РФ внедрена и эксплуатируется «Автоматизированная информационная система составления и исполнения бюджета» (АССИБ). Она позволяет автоматизировать обработку информации как в отдельном финансовом органе, так и во всей финансовой системе региона. При этом автоматизируется ежедневная работа специалистов, оперативно анализируется исполнение бюджета, ведется учет исполнения бюджетов всех уровней, осуществляется информационный обмен с другими системами, что позволяет создать общую систему региона. АССИБ состоит из трех основных функциональных подсистем (ФП), в каждой из которых реализован ряд технологических задач (рис. 11.6).

ФП «Сводно-группировочные расчеты по бюджету региона» предусматривает ввод информации с компьютерных носителей, контроль и печать информации по утвержденному плану и видам отчетов, ведение учета всех документов, уточняющих план и роспись бюджета с возможностью его получения за любой период.

ФП «Составление и исполнение собственного бюджета» позволяет вести оперативный ввод операций по доходам, расходам и взаимным расчетам, содержит все выходные формы строгой отчетности, а также дополнительные для более детального анализа исполнения бюджета. Использование этой подсистемы упрощает контроль за остатками ассигнований.

ФП «Аналитические расчеты» предназначена для проведения анализа показателей бюджетной классификации, распорядителей кредитов и плательщиков.

АССИБ позволяет избегать двойного ввода одной и той же информации в различных отделах финансового органа и посредством распределенной базы данных осуществлять обмен данными между отделами.

В настоящее время кроме рассмотренных программных пакетов в стране разработан и внедряется Типовой сетевой программный комплекс (СЕ 2-Бюджет), который предназначен для формирования и контроля исполнения региональных и местных бюджетов. Эта система автоматизирует организационно-административную деятельность сотрудников территориальных финансовых органов. Объектами автоматизации являются этапы бюджетного процесса (исполнение бюджета, учет и отчетность об исполнении бюджета), функционально дополненные задачами анализа исполнения и интерфейсом с другими системами. В настоящее время создан единый программный комплекс, охватывающий задачи как автоматизации собственно БП, так и внутренней деятельности финансового органа. Кроме того, в регионах эксплуатируется «Система автоматизации учета в централизованных бухгалтериях» (образование, медицина, культура и т.д.).

Внедрение АИТ в бюджетный процесс на уровне региональных и территориальных бюджетов позволяет своевременно выявить возникающие противоречия между условиями формирования доходов и ответственностью за финансирование жизнеобеспечивающих отраслей народного хозяйства и социальных расходов.

11.5. АИТ местных финансов (муниципальных образований)

Местные бюджеты являются финансовой базой местных органов власти. Бюджетные и имущественные права, предоставленные этим органам, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаясь переданными в их ведение доходами.

Понятия «местные бюджеты», «бюджеты муниципальных образований», «бюджеты органов местного самоуправления» на практике рассматриваются как синонимы согласно закону «Об общих принципах организации местного самоуправления в Российской Федерации» от 6 октября 2003 г. № 131-ФЗ. К уровню местных финансов относятся местные распорядители бюджета и мелкие бюджетополучатели (спектр государственных учреждений и предприятий: школы, детские сады, больницы, учреждения социальной защиты, культуры, транспортные предприятия и т.д.).

Организация АИТ исполнения местного бюджета тесно связана с развитием корпоративной вычислительной сети региона, которая должна охватывать бюджетные учреждения и финансовые организации. Органы местного самоуправления должны быть оснащены современными ИТ и иметь правовую базу для формирования собственных бюджетов и влияния на хозяйственные и социальные процессы на своих территориях. Новым ресурсом местного самоуправления является муниципальный и бюджетный менеджмент, который идет на смену широко распространенным ненадежным и экономически не эффективным интуитивным способам управления. Весомый экономический эффект может достигаться в результате разработки новых АС стратегического и оперативного управления бюджетом муниципального образования. При создании таких систем решение большого количества различных типовых проблем социально-экономического менеджмента становится стандартной процедурой. Вместо работы со множеством разрозненных параметров управления информационная система обеспечивает руководство наиболее важными из них.

АИС управления бюджетом муниципального образования может состоять из следующих функциональных подсистем: планирования, контроля и прогнозирования доходной части бюджета; распределения расходной части бюджета; сводных документов по бюджету и их анализа; оперативного интерфейса бюджетных процессов с процессами принятия решения руководством; управления дефицитом, резервами и бюджетом развития; оперативного управления программами развития экономики на территории муниципального образования; расчета и анализа показателей социального и экономического развития; регулирования децентрализованных бюджетов поселков и сел; оперативного управления в условиях кризисов и чрезвычайных ситуаций.

В данный момент разработана и функционирует автоматизированная система исполнения сметы расходов финансовых органов (АСИСФ «Смета»), предназначенная для комплексной автоматизации информационных технологических процессов бухгалтерской работы по исполнению сметы расходов территориальных, местных финансовых органов и бюджетных учреждений.

Тем не менее на уровне муниципальных образований еще предстоит создать «Комплексную АИС управления финансами».

11.6. Применение АИТ в бюджетных учреждениях

Бюджетное учреждение — это организация, созданная органами государственной власти РФ, субъектов РФ или местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или государственного внебюджетного фонда на основе сметы доходов и расходов.

Бюджетная организация обязана провести целевое использование выделенных ей бюджетных средств, отразить соответствующие операции в бухгалтерском учете и составить отчетность об исполнении сметы расходов. Предусмотренные в сметах ассигнования являются предельными, и расходование сверх этих сумм не разрешается. Расчет сумм расходов по смете производится исходя из объема деятельности учреждения согласно плану развития учреждения и его исполнению за предшествующий период. Размеры операционных расходов определяются на основе норм.

Утверждение сметы расходов бюджетного учреждения осуществляется после утверждения бюджета, из которого оно финансируется. Изменение сметы оформляется специальной справкой, которая поступает от вышестоящего распорядителя средств (например, при изменении минимальной заработной платы, тарифов на коммунальные услуги и т.п.).

Зарабатываемые внебюджетные средства бюджетная организация также должна распределять и тратить согласно требованиям бюджетной классификации. Бюджетный учет по этим средствам ведется по отдельным документам (смете доходов и расходов по внебюджетным средствам, отчет об исполнении — форма № 4).

Отчетность учреждений представляет собой систему показателей, характеризующих условия и результаты его работы за определенный период, и составляется по данным бухгалтерского, оперативного и статистического учетов. Это позволяет включить в содержание отчетности не только стоимостные, но и натуральные показатели.

Для эффективной организации работы трудоемких процессов бюджетных организаций в современных экономических условиях необходимо использовать современные ИТ. Сегодня для автоматизации задач бюджетных организаций применяются различные программные продукты: так, могут быть использованы средства электронного офиса, собственные разработки на базах различных платформ и наиболее часто встречающиеся продукты фирм «Галактика», «Парус», «1С», «Интеллект-сервис» и др.

Программный продукт фирмы «1С» конфигурация «Бухгалтерия для бюджетных организаций» предназначена для автоматизации бухгалтерского учета бюджетных учреждений и организаций, финансируемых из федерального, регионального или местного бюджетов, а также из бюджета государственного внебюджетного фонда на основании сметы доходов и расходов и ведущих учет по Плану счетов бухгалтерского учета в бюджетных учреждениях. Конфигурация разработана в соответствии с требованиями и положениями действующих нормативных документов и инструкций и реализует стандартную методологию учета в соответствии с действующим законодательством РФ.

Конфигурация «Бухгалтерия для бюджетных организаций» предусматривает автоматизацию всех основных участков бухгалтерии, предоставляя возможность ведения синтетического и аналитического учета. При этом учет средств, имущества и обязательств может вестись как в рублях, так и в иностранной валюте. Предусмотрено ведение учета средств в расчетах по источникам финансирования с получением раздельных балансов по бюджетным и внебюджетным средствам.

Типовая конфигурация «Бухгалтерия для бюджетных организаций» может быть адаптирована к любым особенностям учета в конкретном учреждении (организации). При изменении законодательства и методологии учета выпускаются обновления (релизы) конфигурации. Механизм обновления позволяет загружать новые возможности без потери введенных ранее пользователем данных и сохранять пользовательские настройки.

Хорошую поддержку руководителям и бухгалтерам бюджетных организаций оказывают информационно-правовые (справочные) системы, содержащие законодательные и нормативные акты, инструктивные и методические материалы общегосударственного, территориального и местного значения, а также базы данных «Консультации специалистов» по финансовым и правовым вопросам. К системам, поддерживающим эти базы данных, относятся «КонсультантПлюс», «Гарант», «Референт» и др.

11.7. ИТ решения функциональных задач Пенсионного фонда РФ

Пенсионный фонд РФ (ПФ) входит в состав государственных внебюджетных фондов. ПФ, согласно структуре бюджетной системы РФ, занимает отдельную позицию и является самостоятельным финансово-кредитным учреждением, но организованные процессы мобилизации и использования средств фонда строго регламентируются государством. Государство определяет размеры пенсии, структуру ее начисления и выплат. Другими словами, ПФ аккумулирует средства для реализации важнейшей государственной гарантии — государственного обеспечения.

ПФ, как и все бюджетные структуры, является распределенным подразделением, поэтому его АИТ должны поддерживать все три имеющихся уровня: центральный, региональный и районный.

Причем отделения фонда одного уровня решают один и тот же набор типовых задач. Взаимодействие и обмен данными между отделениями ПФ различных уровней и внешними сторонними организациями осуществляются по каналам корпоративной сети (созданной в отдельных регионах) или по общедоступной сети Интернет.

К основной задаче АИТ ПФ независимо от уровня относится управление бюджетом ПФ, которая в свою очередь подразделяется на управление доходами ПФ и управление расходами ПФ.

Доходы бюджета ПФ складываются из поступлений сумм ЕСН из ФБ, взносов на обязательное пенсионное страхование, средств ФБ, доходов от размещения временно свободных денежных средств и сумм страховых взносов на накопительную часть трудовой пенсии, сумм недоимки, пеней и финансовых санкций, добровольных взносов юридических и физических лиц. Контроль за доходами бюджета ведут налоговые органы соответствующего уровня, а взыскание недоимок и пеней по страховым взносам осуществляется органами ПФ в судебном порядке.

Полный учет и контроль доходов и расходов фонда возможен только при наличии общей АИС. Для этого в ПФ разработаны ряд программ, реализующих определенные задачи. Например, программные приложения на уровне района реализуют следующие задачи: сбор анкетных данных (регистрацию застрахованных лиц, выдачу и обмен страховых свидетельств, а также выдачу дубликатов страховых свидетельств); ввод и обработку сведений о стаже и заработке застрахованного лица; получение выписок из лицевых счетов застрахованных лиц; обмен данными с базой данных регионального уровня; ведение классификаторов подразделений и сотрудников ПФ, а также зарегистрированных в регионе работодателей; создание статистических отчетов.

Согласно Федеральному закону «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 г. № 167-ФЗ все страхователи регистрируются в базе данных территориального органа (для их учета ведется Журнал регистрации). Страхователи в свою очередь подают сведения о каждом его работнике в районное отделение ПФ с целью присвоения последнему индивидуального номера застрахованного и выдачи страхового свидетельства. Выдача страхового свидетельства осуществляется только после проверки уникальности в центральной базе данных ПФ, где хранится картотека всех личных номеров.

Работодатели (страховщики) с установленной периодичностью сообщают в свое подразделение ПФ сведения о стаже и заработке всех застрахованных лиц, а застрахованное лицо (частный предприниматель), самостоятельно уплачивающее страховые взносы, лично представляет эти сведения. Эти данные вводятся в компьютерную базу в районном подразделении и помещаются в общую информационную систему в центральном отделении ПФ. При необходимости программа позволяет обобщать сведения о заработке отдельных застрахованных лиц у конкретного работодателя для проверки правильности начисления взносов.

Возможность программы формировать статистические и другие формы отчетов облегчает районным отделениям работу по предоставлению обязательной отчетности перед вышестоящими подразделениями.

К расходам ПФ относятся финансирование выплаты пенсий и пособий по государственному пенсионному обеспечению (базовая и страховая части трудовой пенсии), ежемесячной доплаты к пенсии членам летных экипажей за счет страховых взносов по дополнительному тарифу, дополнительного материального обеспечения работникам ядерно-оружейного комплекса, финансирование региональных программ социальной защиты граждан. Учет расходов ПФ осуществляется с помощью АС «Назначение и выплата пенсий и пособий», разработанная в соответствии с Законом РФ «О государственных пенсиях в Российской Федерации» и нормативными актами, регулирующими его применение. Система разработана в среде CLIPPER, предназначена для инспекторов районного и городского отдела социального обеспечения и работает в децентрализованном режиме. Она выполняет следующие функции: ведение картотеки пенсионных дел (назначение пенсий и пособий, коррекцию и перерасчет, расчет стажа, среднего заработка, повышения и надбавок, выдачу протоколов, распоряжений, справок о стаже, заработке, иждивенцах, отказе от пенсии); ведение картотеки получателей алиментов и пособий; регистрацию исполнительных документов по удержаниям и доплатам и ежемесячный расчет выплачиваемой суммы пенсии с их учетом; выдачу необходимых документов для выплаты пенсии (ведомости и разовые поручения через отделения связи, списки получателей пенсии через филиалы Сбербанка, разовыми почтовыми переводами); формирование платежных поручений для расчетов со Сбербанком и отделениями связи; массовый перерасчет пенсий (при увеличении минимального размера пенсии, изменении районного коэффициента и т.п.); выдачу справочной информации по назначению и выплате пенсий, формирование форм государственной отчетности 94-рик и 94-россобес; сервисное обслуживание.

Для организации связи между отделениями ПФ используются сеть Интернет и программное обеспечение LotusNotes — мощное, многогранное программное обеспечение для OS Windows и компьютеров Macintosh, предназначенное для выполнения задач, решение которых обычно требует использования нескольких приложений. Программная часть Notes устраняет технические, организационные, языковые и географические границы.

Базы данных АИС ПФ содержат конфиденциальную информацию о страхователях и застрахованных лицах, поэтому в Пенсионном фонде большое внимание уделяется информационной безопасности. Эта информация может передаваться только по личному запросу застрахованного лица или пенсионера или по отдельным мотивированным запросам организаций, согласно существующим соглашениям по передаче конфиденциальной информации.

Для обеспечения безопасности от несанкционированного доступа, хакерских атак из Интернета и незаконного копирования данных используется комплекс мероприятий: авторизация доступа к данным, аппаратные средства защиты информации, программный комплекс «Верба» (обеспечивает криптографическую защиту), программа VipNet (шифрует сетевой трафик), межсетевые экраны.

Титоренко Г.А. Информационные системы в экономике: Учебное пособие. — М.: ЮНИТИ-ДАНА, 2008.