Тема 5. Теорема Коуза и трансакционные издержки

5.1. Теорема Коуза

Распределение правомочий между собственниками

Как мы уже убедились, право собственности на ресурс обычно распределено между несколькими собственниками, обладателями отдельных правомочий. Какими принципами регулируется это распределение и всегда ли оно создает предпосылки для эффективного использования собственности? Преобразование крупных государственных предприятий в открытые акционерные общества (ОАО) в 1993-1995 гг. стало своеобразным «естественным экспериментом» по спецификации прав собственности. Согласно государственной программе приватизации предусматривалось три варианта распределения прав собственности в рамках ОАО.

По первому варианту члены трудового коллектива имели право на получение бесплатно привилегированных (неголосующих) акций в размере 25% от их общей суммы, но не более чем на 20 номинальных месячных окладов на каждого работника. Кроме того, они могли купить до 10% обыкновенных акций со скидкой в 30% от их номинала, но не более чем на 6 минимальных окладов на каждого работника. Администрация имела право на покупку 5% обыкновенных акций, но не более 2 тыс. минимальных размеров оплаты труда на одного человека. Остальные акции оставались у Государственного комитета РФ по управлению государственным имуществом с целью их последующей продажи.

Второй вариант распределения прав собственности давал трудовому коллективу 51% обыкновенных акций, приобретенных по закрытой подписке по цене, близкой к номиналу. Каждый член коллектива мог подписаться не более чем на 5% от общей суммы акций. Наконец, третий вариант предполагал передачу права на приобретение 20% обыкновенных акций по номиналу инициативной группе, каждый из членов которой должен был инвестировать в предприятие личные средства в объеме не менее 200 минимальных размеров оплаты труда. Трудовой коллектив в целом получал право приобрести еще 20% обыкновенных акций. Учитывая, что подавляющее большинство предприятий — 75% — были акционированы по второму варианту, типичным результатом реформы стало следующее распределение прав собственности (табл. 9.1).

Таблица 9.1.

| № | Правомочие | Субъекты права собственности | |||

| Акционер, работник пред-приятия | Собрание акционеров (трудовой коллектив) | Исполни-тельный орган, дирекция пред-приятия | Госком-имущество | ||

| 1 | Право владении | + | |||

| 2 | Право пользования | + | |||

| 3 | Право распоряжения | + | |||

| 4 | Право присвоения | + | + | ||

| 5 | Право на остаточную стоимость | ||||

| 6 | Право на безопасность | + | |||

| 7 | Право на переход вещи по наследству | + | |||

| 8 | Бессрочность | + | |||

9 |

Право на запрещение вредного использования | + | |||

| 10 | Ответственность в виде взыскания | + | + | ||

| 11 | Остаточный характер | + | |||

Подчеркнем, что речь идет о первоначальном варианте спецификации прав собственности. Всегда ли удается уже на этом этапе достичь оптимальной структуры собственности, т.е. той ситуации, когда каждое из правомочий находится в руках собственника, заинтересованного в наиболее эффективном его использовании? Далее, на основе чего мы можем судить о степени заинтересованности того или иного потенциального собственника в эффективном использовании права собственности?

Формулировка теоремы

Ответ на сформулированные вопросы позволяет получить теорема Коуза, основные утверждения которой впервые были рассмотрены им в статьях «Федеральная комиссия по связи» (1959) и «Природа социальных издержек» (1960), хотя сам Коуз и не использовал подобного термина. В оригинальной версии утверждение Р. Коуза выглядит следующим образом: «Перераспределение прав собственности происходит на основе рыночного механизма и ведет к увеличению стоимости произведенной продукции» и, следовательно, «окончательный результат перераспределения прав собственности не зависит от легального решения (относительно первоначальной спецификации прав собственности)». Более полная версия теоремы заключается в следующем утверждении:

Теорема Коуза. Если права собственности четко специфицированы и трансакционные издержки равны нулю, то структура производства будет оставаться неизменной независимо от изменений в распределении прав собственности, если отвлечься от эффекта дохода.

Иными словами, первоначальное распределение прав собственности совершенно не влияет на структуру производства, так как в конечном счете каждое из правомочий окажется в руках у собственника, способного предложить за него наивысшую цену на основе наиболее эффективного использования данного правомочия. Отвлекаясь пока от понятия трансакционных издержек, сделаем вывод о важности собственно спецификации права собственности на ресурс, а не конкретной формы, которую она принимает. С этой точки зрения непринципиально, кто получил право владения на первом этапе реформы собственности — трудовой коллектив, администрация предприятия, Госкомимущество или банковская структура, — в конечном счете это право получит действительно самый заинтересованный в нем и эффективный собственник.

Доказательство

Прежде чем вернуться к обсуждению примера с приватизацией государственных предприятий, рассмотрим различные варианты доказательства теоремы Коуза. Доказательства в общем виде не существует, обычно для этих целей используются конкретные примеры по обмену правомочиями между экономическими субъектами. К слову, сам Коуз использовал различные случаи из реальной судебной практики в качестве источника примеров. Первый пример станет продолжением нашей дискуссии о пастухе и его стаде. Предположим, по пути на пастбище пастух вынужден прогонять свое стадо через владения земледельца и тем самым подвергать опасности потравы его посевы. Учитывая, что с ростом размера стада увеличивается вероятность потравы, заметим, что решение пастуха об увеличении стада на одну корову приведет к ожидаемым убыткам земледельца, равным 1 ц зерна, или в стоимостном выражении 80 дол. (20 дол. прямых затрат плюс 60 дол. недополученной прибыли). Если издержки увеличения стада на одну корову равны для пастуха 50 дол., то социальные издержки составят 130 дол. (80 + 50), в то время как социальная выгода — 100 дол. (цена продажи выращенной коровы).

Очевидно, что в данном случае увеличение поголовья стада связано с негативным внешним эффектом, экстерналией — социальные издержки превышают социальную выгоду. Рассмотрим два варианта распределения права на запрещение вредного использования: случай, когда оно принадлежит земледельцу, и случай, когда оно принадлежит пастуху. В первом случае земледелец запретит пастуху прогон увеличенного на одну корову стада, и пастуху придется смириться с этим решением. Пастух готов предложить земледельцу 50 дол. за разрешение прогона увеличенного стада (цена продажи дополнительной коровы за вычетом издержек на ее выращивание), тогда как земледелец согласится не меньше чем на 60 дол. (недополученная прибыль при отказе от выращивания зерна на площадях, близлежащих к дороге). Предмета для торга нет (0 — пустое множество), и структура производства останется прежней — земледелец не будет сворачивать посевы, а пастух — увеличивать поголовье стада.

Во втором случае, когда пастуху принадлежит «право прохода», он согласится отказаться от выращивания дополнительной коровы за любую сумму, превышающую его прибыль от ее выращивания — 50 дол. Земледелец же будет готов заплатить любую сумму до 60 дол. (прибыль от продажи центнера зерна, находящегося под угрозой потравы). Предмет для торга есть, и стороны остановятся на любой сумме в интервале от 50 до 60 дол. В результате торга земледелец оставит неизменными свои посевные площади, а пастух не будет увеличивать численность своего стада, т.е. кому бы ни принадлежало первоначально право на запрещение вредного использования, итоговая структура производства останется неизменной.

Однако в первом случае никакого перераспределения дохода не произойдет, тогда как во втором случае произойдет перераспределение суммы от 50 до 60 дол. в пользу пастуха. Именно в последнем заключается эффект дохода: первоначальное распределение прав собственности влияет не на структуру производства, а на относительное благосостояние участников взаимодействия.

Рассмотрим еще одну ситуацию, когда использование ресурса влечет за собой негативные внешние эффекты и, следовательно, зависит от спецификации права на запрещение вредного использования. Речь пойдет о курении, точнее, о случае, когда в одном помещении вынуждены вместе работать курящий индивид А и некурящий индивид Б. Естественно предположить прямую зависимость между количеством выкуренных в течение рабочего дня сигарет и производительностью А. В то же время производительность Б будет обратно пропорциональна количеству выкуренных сигарет: Б не выносит дыма, который причиняет ему головную боль. Если предположить применение на предприятии, где работают А и Б, заработной платы, зависящей от выработки, то связь между количеством ежедневно выкуриваемых сигарет и дневным заработком А и Б будет выглядеть следующим образом:

| Количество ежедневно выкуриваемых сигарет | Заработок А (в условных единицах, в день) | Заработок Б |

| 0 | 5 | 15 |

| 1 | 7 | 14 |

| 2 | 9 | 13 |

| 3 | 11 | 12 |

| 4 | 13 | 8 |

| 5 | 15 | 5 |

Допустим, право на запрещение вредного использования сигарет принадлежит тому, у кого в данный момент находится табличка, запрещающая курение в помещении. Если табличка принадлежит А, то он прячет ее и спокойно продолжает курить. Если же табличка попадает к Б, то он вешает ее на стенку, используя тем самым свое право запретить вредное использование сигарет, принадлежащих А, в своем присутствии. Рассмотрим более подробно обе ситуации. Когда запрещающая табличка принадлежит А, то он курит максимальное количество — 5 сигарет. Б готов заплатить ему до 3 условных единиц (у.е.) (разницу в своем доходе при выкуривании А пяти и четырех сигарет) за то, чтобы А курил четыре сигареты. А согласится курить меньше на одну сигарету за любую сумму, превышающую 2 у.е. (15 - 13). Далее, когда А курит четыре сигареты, Б готов продолжить торг и далее, предлагая ему 4 у.е. (12 - 8) за сокращение курения еще на одну сигарету. А согласится, ведь для него важно получить больше 2 у.е. (13 - 11). А вот на следующем этапе сделка не состоится — Б предлагает условную единицу (13 - 12) за сокращение аппетитов А еще на одну сигарету, тогда как А согласится выкуривать две сигареты лишь за большую, чем 2 у.е., сумму (11 - 9). Таким образом, в помещении ежедневно будет выкуриваться три сигареты — Б купит право уменьшить курение за общую сумму от 4 до 7 у.е.

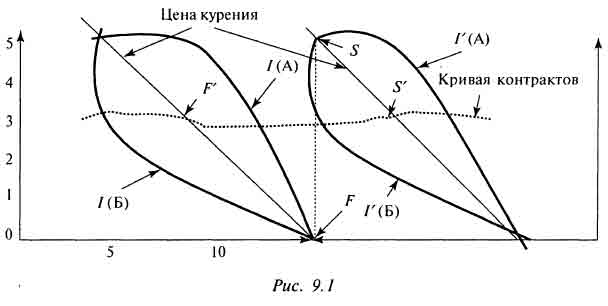

Если же запрещающая табличка принадлежит Б, то в помещении вообще не курят. Вряд ли А будет долго устраивать такая ситуация, и он предложит Б 2 у.е. за право выкуривать хотя бы одну сигарету в день. Б согласится, ведь его устроит любая сумма от 1 у.е. (15 - 14). На следующем этапе А вновь предложит 2 у.е., на этот раз — за право курить две сигареты. Б опять согласится, 2 > 1 (14 - 13). Выкупит А и право выкуривать третью сигарету, 2 (11 - 9) > 1 (13 — 12). Однако попытка А получить право выкуривать четыре сигареты не увенчается успехом, 2 (13 - 11) < 4 (12 - 8). Итак, во втором случае в помещении будут выкуриваться все те же три сигареты: А выкупит право на них у Б за общую сумму от 3 до 6 у.е. Количество выкуренных сигарет не зависит от того, кому принадлежит право на запрещение вредного использования, принадлежность этого права влияет лишь на перераспределение дохода между А и Б. Следовательно, теорема Коуза вновь выполняется. Данный анализ можно проиллюстрировать и графически, с помощью коробки Эджуорта, в которой по вертикали отложено количество выкуриваемых в день сигарет, а по горизонтали — дневной заработок А и Б. Взаимосвязь количества выкуренных сигарет и заработка отражена с помощью семейства кривых безразличия I(А), I'(А), I(Б) и I'(Б) на рис. 9.1.

Когда право на запрещение вредного использования находится у некурящего Б, исходной точкой будет F, в которой количество выкуренных сигарет равно нулю. Торг между А и Б позволит достичь устраивающего обе стороны решения в точке /'(три сигареты), лежащей на кривой контрактов. В случае, когда право на запрещение вредного использования принадлежит курящему А, следует принимать в рассмотрение кривые безразличия I'(А) и I'(Б), лежащие правее исходных I(A) и I(Б). Эти кривые безразличия отражают увеличившуюся полезность курящего и уменьшившуюся — некурящего. Исходной точкой в торге теперь будет S (пять сигарет), а итогом торга — S' лежащая на кривой контрактов. Сдвиги по кривой контрактов и будут отражать перераспределение дохода в зависимости от того, кому принадлежит право на запрещение вредного использования.

Российская приватизация в свете теоремы Коуза

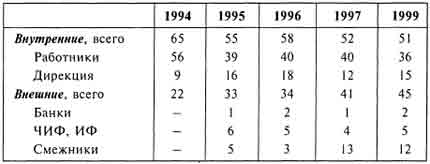

Подробно рассмотрев теорему Коуза, мы можем вернуться к исходному примеру с преобразованием государственных предприятий в акционерные общества. Осуществлялся ли процесс последующего перераспределения правомочий в пользу наиболее эффективных собственников? Действительно, процесс перераспределения собственности начался практически тотчас же после первоначальной спецификации правомочий: акции концентрировались либо в руках администрации предприятия, либо в руках внешнего инвестора. Хотя нет общепризнанных статистических данных о процессе перераспределения собственности (в первую очередь, по причине разной структуры выборки предприятий, на которых проводились опросы), можно говорить о существенных изменениях, произошедших в период 1994-1999 гг. в структуре собственности де-юре. Иными словами, происходит активный обмен правомочиями собственности между экономическими субъектами, получившими их в ходе первоначальной спецификации («внутренними» акционерами, или insiders), и теми, кто был исключен из этого процесса («внешними» акционерами, или outsiders).

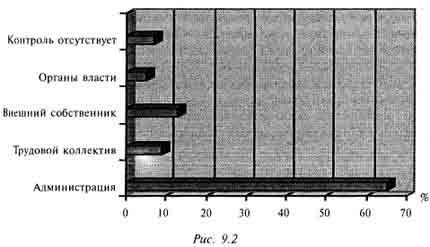

Если же рассматривать не юридическую сторону дела, а фактический контроль (фактический контроль свидетельствует о реальном осуществлении права владения), то среди промышленных предприятий, преобразованных в акционерные общества в результате приватизации, на конец 1997 г. большинство находилось де-факто под контролем их администрации (рис. 9.2).

Нетрудно заметить, что структура собственности де-юре и де-факто не совпадают. Юридическое закрепление титула собственности не гарантирует для экономического агента возможности реализовать его на практике.

В реальности распределение правомочий в акционерных обществах, созданных путем преобразования государственной собственности, имеет сложную структуру. Все чаще для описания сложившихся на этих предприятиях отношений собственности используется термин «рекомбинированная собственность». Под рекомбинированной собственностью понимается несовпадение легально закрепленных прав собственности и реальных, размытость механизмов контроля и организационных границ предприятия. Помимо легальных обладателей права владения, администрации и внешних инвесторов, функции контроля за функционированием предприятия осуществляют его смежники, основные поставщики, сбытовые фирмы и потребители. Основной смысл возникновения рекомбинированной собственности заключается в создании предпосылок для оперативной перегруппировки активов и консолидации пассивов п, позволяющих хеджировать и распределять риски. Высокий объем взаимных неплатежей предприятий в российской экономике образца 1995-1998 гг., в частности, предполагает существование механизмов взаимного контроля, позволяющих предприятиям продолжать функционировать. В случае возникновения угрозы банкротства предприятие легко находит ресурсы для выполнения обязательств, перегруппируя активы.

Почему же легальная структура собственности не отражает реальной ситуации, в которой право владения распределено между многими экономическими субъектами? Рекомбинированная собственность основывается на быстроте и оперативности перераспределения правомочий между администрацией, внешним собственником, смежниками и трудовым коллективом. Другими словами, что мешает оперативному перераспределению легально специфицированных правомочий, когда пучок из 11 правомочий перегруппируется вместе с каждым изменением ситуации на рынке и, следовательно, появлением новых эффективных собственников?

5.2. Трансакционные издержки

Определение трансакционных издержек

Если еще раз взглянуть на формулировку теоремы Коуза, то нетрудно убедиться, что нами не был учтен фактор трансакционных издержек при обсуждении хода преобразования государственных предприятий в акционерные. Согласно наиболее общему определению, «трансакционные издержки есть эквивалент трения в механических системах». Например, Я. Корнай прямо использует термин «трение» для описания факторов, препятствующих оперативному заключению сделок между экономическими агентами. Избавляясь от аналогии с физикой, отнесем к категории трансакционных любые издержки, связанные с координацией и взаимодействием экономических субъектов. Следовательно, все издержки, связанные с обменом и защитой правомочий, относятся к трансакционным.

Трансакционные издержки — все издержки, связанные с обменом и защитой правомочий.

В рамках институциональной теории нет единства в объяснении природы трансакционных издержек. Известно как минимум три варианта объяснения, откуда и почему при совершении сделки возникают трансакционные издержки: подход теории трансакционных издержек, подход теории общественного выбора и подход теории соглашений. Отсутствие единства по вопросу о природе трансакционных издержек показательно, особенно учитывая, что в неоклассической экономической теории принималось во внимание существование лишь одного вида издержек — производственных. Поэтому вопрос о трансакционных издержках неизбежно связан с изменением постулатов неоклассики, относящихся либо к ее «жесткому ядру», либо к ее «защитной оболочке».

Теория трансакционных издержек: роль информационных издержек

Подход теории трансакционных издержек связан с изменением постулата неоклассики, согласно которому издержки на получение информации отсутствуют и индивиды обладают всем объемом информации о сделке. Ключевым моментом является допущение существования издержек на идентификацию продавцов и цен — информационных издержек. Количество продавцов и покупателей на рынке, степень однородности товара, длительность их присутствия на рынке, географическая протяженность рынка будут основными факторами, определяющими величину информационных издержек. Модель рационального выбора при этом не изменяется, но в нее вводится дополнительное условие: расходы на поиск дополнительной информации о сделке должны уравновешиваться ожидаемым предельным доходом от нее.

Следующий шаг в анализе трансакционных издержек заключается в предположении, что все трансакционные издержки могут быть выведены из информационных. «Трансакционные издержки так или иначе связаны с издержками получения информации об обмене». Заметим, что обратное утверждение неверно: Робинзон Крузо будет сталкиваться в своей деятельности с информационными издержками (о погодных условиях, об урожайности различных злаковых культур), но не с трансакционными издержками (рис. 10.1).

Рассмотрим в качестве примера обусловленность информационными издержками издержек, связанных с возможным оппортунистическим поведением партнера по сделке. Напомним, что оппортунизм является лишь особой формой целерационального действия в условиях неполноты и асимметричности информации. Пусть контракт обусловливает совершение действия х, но, зная развитие событий после его заключения, стороны решают, что им следовало бы выполнить действие у. Однако переход от х к у может оказаться нелегким. Порядок распределения полученных доходов неизбежно становится предметом интенсивных торгов и, следовательно, стимулирует оппортунизм сторон. Если же при заключении сделки стороны обладали полной информацией о поведении контрагента и о возможном исходе сделки, оппортунистическое поведение в ходе ее реализации было бы исключено.

Итогом подобного объяснения природы трансакционных издержек становится перенос акцента в экономическом анализе на рынок информации и на цену информации. Изменение взгляда на сектор рынка, который играет главную роль в определении динамики экономической системы в целом, лучше всего проиллюстрировать с помощью табл. 10.1.

Таблица 10.1.

| Экономическая теория | Сектор экономики, занимающий центральное место в анализе |

| Теория физиократов | Сельское хозяйство |

| Старый институционализм | Рынок труда |

| Теория экономической динамики (Й. Шумпетер) | Рынок предпринимательских услуг |

| Кейнсианство | Фондовый рынок |

| Монетаризм | Рынок денег |

| Теория трансакционных издержек | Рынок информации |

Теория общественного выбора: роль издержек согласования

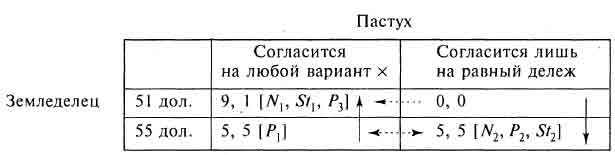

Теория общественного выбора связывает возникновение трансакционных издержек с проблемами, которые сопровождают любое согласование позиций индивидов по вопросу общественных благ. Речь идет о невозможности достижения соглашения ввиду стратегического поведения заинтересованных в общественном благе индивидов и их стремления переложить издержки получения желаемого результата на окружающих. Предпосылка любого обмена правомочиями заключается в наличии возможности увеличения эффективности использования ресурсов — таков главный Аргумент Р. Коуза. Обе стороны процесса обмена правомочиями осознают потенциальные выгоды, которые они могут получить в его результате. Однако достичь согласия относительно способа распределения полезного эффекта они не могут. Как мы видели в примерах с пастухом и с курильщиком, заданы лишь границы торга (например, от 50 до 60 дол. для торга между пастухом и земледельцем). В этой ситуации «рациональный участник переговорного процесса требует дополнительный доллар до тех пор, пока уменьшающаяся в результате роста его требований вероятность согласия контрагента обеспечивает меньший, чем 1 дол., ожидаемый проигрыш. Когда участник переговоров недооценивает степень решимости контрагента, переговоры заканчиваются ничем».

Иначе говоря, достижение соглашения является общественным благом по отношению к участникам обмена правомочиями, и, следовательно, процесс переговоров связан с попытками каждой из сторон переложить издержки достижения соглашения на другую. Эти издержки принимают форму отказа от претензий на увеличение доли в полезном эффекте от обмена правомочиями. Трудность подобного ограничения претензий иллюстрируется моделями торга. Например, пастух и земледелец обмениваются правомочиями. Рамки торга заданы интервалом от 50 до 60 дол. Пусть земледелец предлагает в начале торга либо 51 дол. за право запрещения вредного использования (отказ пастуха увеличить поголовье стада), либо 55 дол., т.е. вариант равного распределения полезного эффекта от обмена. Пастух может соглашаться либо на любое предложение, либо лишь на равный дележ полезного эффекта:

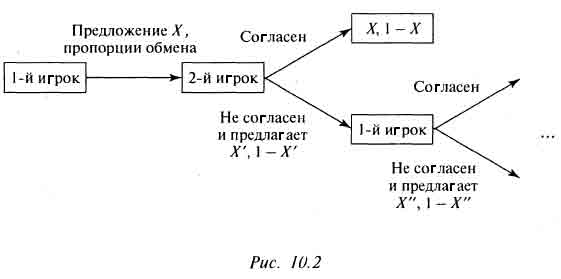

Как следует из модели, существование проблемы координации (в матрице два исхода, совпадающие с равновесием по Нэшу) делает перспективы заключения сделки проблематичными. В общем виде и в динамике модель торга (или модель Рубинштейна) представлена на рис. 10.2.

Особенную остроту проблема согласования приобретает при увеличении числа участников обмена. Даже при равенстве информационных издержек нулю шансы на выполнение теоремы Коуза уменьшаются по мере роста числа индивидов, вовлеченных в обмен правомочиями. Причем речь идет именно об обратной зависимости между числом участников обмена и вероятностью совершения ими коллективных действий, в рассматриваемом случае — вероятностью достижения ими соглашения о пропорциях дележа полезного эффекта от обмена правомочиями. Таким образом, обмен правомочиями всегда связан с издержками согласования, которые тем выше, чем больше число участников обмена правомочиями.

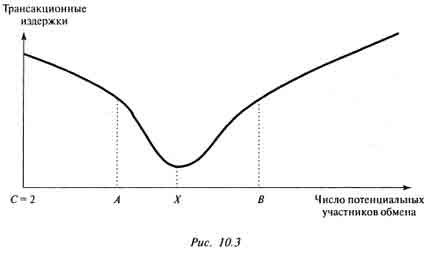

Однако, даже сводя трансакционные издержки к издержкам согласования, вряд ли можно говорить о линейной зависимости между величиной трансакционных издержек и числом участников сделки. Трансакционные издержки велики как при большом числе участников обмена, так и при минимальном. Попробуем объяснить кажущийся парадокс, увязывая проблему согласования с уже упоминавшейся проблемой оппортунистического поведения. При ограниченности круга потенциальных участников сделки растет их взаимная зависимость в принятии решения, а предназначенные к обмену правомочия превращаются в специфический актив. Специфические активы — это те, которые имеют особую ценность при выполнении конкретного контракта. Такие активы трудно продать, передислоцировать или найти им альтернативное применение. Следовательно, любое изменение в структуре обмениваемых «специфических» правомочий приведет к снижению полезного эффекта от сделки. В рассматриваемом примере с пастухом и земледельцем право на запрещение вредного использования является специфическим активом, потому что прогон стада на пастбище может быть осуществлен только через владения земледельца и проблема затрагивает только двух экономических субъектов. Обладание же специфическими активами создает стимулы для оппортунистического поведения. Учитывая, что в продолжении торга и совершении сделки заинтересованы обе стороны, сторона, обладающая специфическим активом, получает возможность для шантажа и манипулирования контрагентом. Итак, трансакционные издержки высоки в двух случаях: когда трудно найти замену участникам торга (их число ограничено) и когда число потенциальных участников торга велико (рис. 10.3).

В интервале СА (в точке С число потенциальных участников обмена равно двум) трансакционные издержки велики из-за высокой вероятности оппортунистического поведения сторон, когда участники) обладает(ют) специфическими активами. В интервале от В до + ∞ трансакционные издержки вновь монотонно возрастают, но уже из-за наличия проблемы коллективных действий и сопровождающих ее высоких издержек согласования. Только в интервале AВ трансакционные издержки относительно низки, они достигают своего минимума в точке X. Чем объясняется подобное поведение функции трансакционных издержек на интервале AВ и какой экономический, смысл несет величина X?

На интервале AВ обмен правомочиями совершается в рамках социальных структур, когда начинает действовать эффект личной репутации участников. Кроме того, для ограничения оппортунизма участники обмена могут использовать социальные санкции, как негативные (остракизм), так и позитивные (поддержание хороших отношений, репутации). Как показывают исследования в области экономической социологии, именно внимание к социальному контексту сделки (embeddedness) позволяет объяснить низкие трансакционные издержки при обмене правомочиями в рамках семейно-родственных структур, кланов, коммьюнитарных (от слова community — локальное сообщество) структур, дружеских отношений и других социальных «сетей» (networks)! Причем социальные «сети» часто выходят за локальные рамки и включают тысячи людей. Вспомним сообщества выпускников престижных вузов или национальные диаспоры. К слову, прежде всего принадлежность к хорошо социально структурированной национальной диаспоре позволяет китайцам, живущим в Европе или в Северной Америке, совершать сделки в своей среде с минимальными трансакционными издержками.

Теория соглашений: роль неоднородности институциональной среды

Представители этого направления соглашаются с тем тезисом, что на неоклассическом рынке трансакционные издержки отсутствуют. Они возникают из-за того, что неоклассический рынок — рыночное соглашение — никогда не существует в вакууме, а соприкасается с другими соглашениями: индустриальным, гражданским, традиционным, общественного мнения, творческой деятельности и экологическим. Факт соприкосновения различных норм объясняется тем, что значительная часть повседневной деятельности экономических агентов находится на «стыке» соглашений и, следовательно, не может регулироваться нормами, относящимися исключительно к тому или иному соглашению. С этой точки зрения трансакционные издержки являются не чем иным, как издержками согласования требований прямо противоположных норм, они неизбежно возникают по мере усложнения деятельности в смысле появления в ней элементов различных соглашений.

Например, каждое из соглашений, как мы уже видели, характеризуется особым источником информации, используемым индивидами в процессе координации своей деятельности. Роль рыночного источника информации играют цены, индустриального — технические стандарты и т.д. Когда несколько систем информации сосуществуют, возникает асимметричность информации. Например, один из контрагентов ориентируется на цены в качестве источника информации, а другой — на репутацию продавца, традиционный источник информации. Иллюстрацией сказанному служит рынок подержанных автомобилей, на котором в силу разнородности циркулируемой информации возникает ситуация «обратного отбора» (adverse selection): за автомобили в худшем состоянии запрашивается более высокая цена.

Соприкосновение различных соглашений, помимо высоких издержек на поиск и обработку информации, создает предпосылки для превращения целерационального поведения в оппортунистическое. Асимметричность информации и противоречивость норм, которые можно использовать при заключении сделки, позволяют индивидам преследовать собственные интересы в ущерб интересам партнеров. Например, в ситуации «морального риска» (moral hazard) существование разнородной информации позволяет индивидам манипулировать тем, что другие воспринимают в качестве внешних случайностей. При заключении договора о страховании индивид старается скрыть от страховщика информацию о скрытых пороках своего здоровья, чтобы получить страховой полис по минимальной цене. Страховая компания же несет при этом убытки в силу невозможности использовать для заключения рыночного контракта о страховании информации, связанной с личной репутацией клиента и имеющей традиционный характер. Клиент же легко обосновывает сокрытие информации, ведь она относится к прошлому (например, факт курения в юношеском возрасте) и к его частной жизни. Получение рыночного выигрыша обеспечивается возможностью использования обоснования, характерного для традиционного соглашения. Подводя итог, отметим, что с точки зрения теории соглашений все трудности и издержки, возникающие при заключении сделок, связаны с фактом постоянного соприкосновения различных соглашений. Мир с нулевыми трансакционными издержками отсутствует, потому что рынок всегда включен в более сложную и всеобъемлющую нормативную систему.

Классификация трансакционных издержек

Теперь мы можем перейти к задаче классификации трансакционных издержек. Разумнее всего привязать классификацию трансакционных издержек к этапам заключения сделки. О. Уильямсон говорит о трансакционных издержках ex ante и ex post, т.е. возникающих до и после заключения сделки. Если в качестве этапов заключения сделки выделить следующие: поиск партнера, согласование интересов, оформление сделки, контроль за ее выполнением, то классификацию трансакционных издержек можно представить в виде табл. 10.2.

Таблица 10.2.

| Издержки ex ante | Издержки ex post |

| Издержки поиска информации включают затраты на поиск информации о потенциальном партнере и о ситуации на рынке, а также потери, связанные с неполнотой и несовершенством приобретаемой информации | Издержки мониторинга и предупреждения оппортунизма касаются затрат на контроль за соблюдением условий сделки и предотвращение оппортунизма, т.е. уклонения от этих условий |

| Издержки ведения переговоров включают затраты на ведение переговоров об условиях обмена, о выборе формы сделки | Издержки спецификации и защиты прав собственности включают расходы на содержание судов, арбитража, затраты времени и ресурсов, необходимых для восстановления нарушенных в ходе выполнения контракта прав, а также потери от плохой спецификации прав собственности и ненадежной защиты |

| Издержки измерения касаются затрат, необходимых для измерения качества товаров и услуг, по поводу которых совершается сделка | Издержки защиты от третьих лиц включают затраты на защиту от претензий третьих лиц (государства, мафии и т.д.) на часть полезного эффекта, получаемого в результате сделки |

| Издержки заключения контракта отражают затраты на юридическое или внелегальное оформление сделки |

Построение классификации трансакционных издержек на основе этапов заключения контракта позволяет внести ясность в вопрос об их количественной оценке как на микро-, так и на макроэкономическом уровне. Например, при заключении сделки по найму квартиры, предполагающей передачу собственником квартиры арендатору права пользования ею, трансакционные издержки для арендатора примут следующие формы.

- Издержки на поиск информации о сдающихся квартирах, о ценах на рынке жилья: покупка специализированных изданий и звонки по объявлениям или обращение в риэлторскую фирму, которая за комиссионные самостоятельно подбирает несколько вариантов, — издержки в денежной форме и затраты времени.

- Издержки ведения переговоров с собственниками отобранных по результатам первого этапа квартир об особых условиях аренды — затраты времени, могут быть переложены на посредника и принять в этом случае денежную форму.

- Издержки оценки качества жилья в ходе посещения отобранных квартир — затраты времени и транспортные расходы тоже могут быть переложены на посредника.

- Издержки юридического оформления контракта о найме, его нотариального заверения — издержки в денежной форме.

- Издержки предотвращения оппортунизма собственника, выражающегося в стремлении изменить условия аренды, например, увеличить арендную плату, — затраты времени, психологические издержки.

- Издержки защиты переданного на срок действия контракта права пользования квартирой в случае, если собственник предъявляет арендатору претензии по содержанию квартиры и/или хочет досрочно расторгнуть договор, — затраты времени и издержки в денежной форме, связанные с обращением в суд.

Таким образом, количественную оценку возникающих при аренде жилья трансакционных издержек можно получить либо с помощью анализа доходов посреднических фирм, либо с помощью суммирования прямых денежных затрат и затрат времени, помноженных на среднюю почасовую заработную плату. Например, в Москве в середине 90-х годов трансакционные издержки примерно равнялись месячной арендной плате, т.е. составляли эквивалент 200 - 500 дол.

Проблема измерения

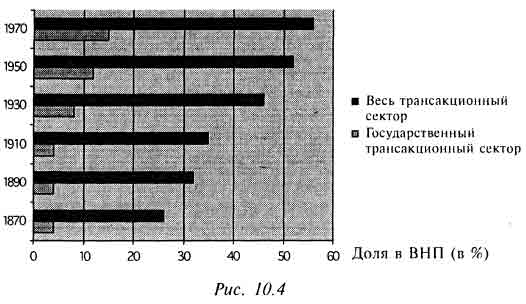

Для оценки трансакционных издержек на макроэкономическом уровне Дж. Уоллис и Д. Норт предложили использовать понятие трансакционного сектора. Они включили в этот сектор оптовую и розничную торговлю, страхование, банковский сектор, операции с недвижимостью, затраты на аппарат управления в других отраслях, затраты государства на судебную и правоохранительную деятельность (государственный трансакционный сектор). Согласно сделанным указанными авторами расчетам, доля трансакционного сектора в США выросла с 26% ВНП в 1870 г. до 55% ВНП в 1970 г. (рис. 10.4), но трансакционные издержки на единицу национального продукта сократились, в частности, из-за опережающего роста государственного трансакционного сектора.

Хотя использованная в данных расчетах методология несовершенна и неоднократно подвергалась критике, позволим себе сделать следующее сравнение: затраты государства на судебную и правоохранительную деятельность составили 13,9% ВНП в США (в 1970 г.) и 1,6% ВНП в России (в 1997 г.). Таким образом, основную часть трансакционных издержек в России несут сами экономические агенты, и именно их запретительно высокая величина в расчете на одну трансакцию объясняет, почему теорема Коуза недостаточно хорошо описывает процесс преобразования государственной собственности в акционерную. Ведь даже учитывая, что и приблизительные количественные расчеты величины трансакционного сектора в России отсутствуют, его значительные размеры предполагаются всеми тремя подходами к объяснению природы трансакционных издержек.

- Теория трансакционных издержек обращает внимание на отсутствие рынка информации и искаженность ценовых сигналов в силу высокой степени монополизации рынка и структурных диспропорций.

- Теория общественного выбора делает акцент на незавершенности формирования рынка и связанной с ней трудности найти замену контрагенту по сделке, на размерах национального рынка и большом числе его участников.

- Теория соглашений объясняет высокий уровень трансакционных издержек нестабильностью соотношений различных соглашений и преобладанием фрагментации и экспансии как вариантов их соотношения.

Олейник А.Н. Институциональная экономика: Учебное пособие. — М.: ИНФРА-М, 2002.