Глава 5. Организация расчетов в коммерческой деятельности

5.1. Сущность расчетов в коммерческой деятельности

В сфере обращения деньги выступают в двух формах: наличной или безналичной, в связи с чем денежные расчеты осуществляются предприятиями и физическими лицами либо наличными деньгами, либо в виде безналичных платежей.

Организации производят расчеты по своим обязательствам с другими предприятиями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавливаемые Банком России в соответствии с законодательством РФ.

Прием наличных денег организациями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин. Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме. Наличные деньги, полученные организациями в банках, расходуются на цели, указанные в чеке. Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей. В кассе можно хранить небольшие денежные суммы в пределах установленного банком лимита.

При отсутствии этих обстоятельств предприятия независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков.

Центральный банк, являющийся, как правило, государственным учреждением, выполняет следующие основные функции:

- является центром эмиссии наличных и безналичных денег;

- является гарантом полученных государственных международных займов;

- аккумулирует резервы коммерческих банков;

- осуществляет финансирование правительственных учреждений и организаций;

- ведет операции с государственными ценными бумагами;

- разрабатывает и осуществляет денежно-кредитную политику страны и т. д.

Коммерческие банки, являющиеся, как правило, акционерными обществами, выполняют следующие основные функции:

- аккумулируют средства физических и юридических лиц;

- кредитуют на возвратной и платной основе физические и юридические лица;

- осуществляют на платной основе расчеты между гражданами, коммерческими и государственными организациями;

- на платной основе являются гарантами обязательств по договорам между любыми коммерческими организациями и т. д.

В Российской Федерации в соответствии с Конституцией РФ денежной единицей является рубль. Введение и эмиссия других денег не допускается.

Наличные и безналичные расчеты между гражданами и юридическими лицами между собой регулируются ст. 861—865 ГК РФ. Гражданским кодексом РФ предусмотрены расчеты платежными поручениями, аккредитивами, инкассо и чеками, т. е. с применением всех тех форм, которые широко распространены в зарубежных странах и в международных расчетах.

В России с 1 января 1998 г. все расчеты между гражданами и организациями в иностранной валюте запрещены.

5.2. Наличная форма расчетов

Поступление денег в кассу предприятия и выдачу из кассы оформляют приходными и расходными кассовыми ордерами. В кассе можно хранить небольшие денежные суммы в пределах установленного банком лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. Превышение установленных лимитов в кассе допускается лишь в течение трех рабочих дней в период выплаты заработной платы работникам предприятий, пособий по временной нетрудоспособности, стипендий, пенсий и премий.

Приходные ордера подписывает главный бухгалтер или лицо, им уполномоченное, а расходные — руководитель организации и главный бухгалтер или лица, ими уполномоченные. В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях имеется разрешительная подпись руководителя организации, подпись руководителя на расходных кассовых ордерах не обязательна.

Приходные кассовые ордера и квитанции к ним, расходные кассовые ордера и заменяющие их документы должны быть заполнены четко и ясно чернилами или шариковыми ручками либо выписаны на пишущей машине или компьютере. Подчистки, помарки или исправления, хотя бы и оговоренные, в этих документах не допускаются. Прием и выдача денег по кассовым ордерам могут производиться только в день их составления.

Если деньги выдаются по доверенности, то в тексте расходного кассового ордена после фамилии, имени и отчества получателя денег указываются фамилия, имя и отчество лица, которому доверено получение денег. Когда деньги выдают по доверенности, то перед распиской в получении денег кассир указывает: “По доверенности”. Доверенность остается у кассира и прикрепляется к расходному кассовому ордеру или платежной ведомости.

Приходные и расходные кассовые ордера до передачи в кассу учитываются бухгалтерией в журнале регистрации приходных и расходных кассовых документов.

Главный (старший) кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму наличных денег под расписку в книге учета принятых и выданных кассиром денег.

Кассиры в конце рабочего дня обязаны отчитаться перед главным (старшим) кассиром в полученном авансе и в деньгах, принятых по приходным документам, а также сдать остаток наличных денег и кассовые документы по произведенным операциям (главному) старшему кассиру под расписку в книге учета принятых и выданных кассиром денег.

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Количество листов в ней должно быть заверено подписями руководителя организации и главного бухгалтера. В конце рабочего дня кассир подсчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день. Записи в кассовой книге ведут шариковой ручкой или чернилами через копировальную бумагу на двух листах. Один лист книги отрывной, его сдают в конце дня вместе со всеми приходными и расходными документами в качестве отчета по кассовым операциям под расписку в кассовой книге. Подчистка и неоговоренные исправления в кассовой книге запрещаются. Сделанные исправления заверяются подписями кассира и главного бухгалтера организации.

При условии обеспечения полной сохранности кассовых документов кассовую книгу можно вести автоматизированным способом.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации.

Руководители организаций обязаны оборудовать кассу и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителей организации не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном законодательством порядке ответственность.

Помещение кассы должно быть изолировано, а двери в кассу во время совершения операций — заперты с внутренней стороны. Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

Кассы организаций могут быть застрахованы в соответтвии с действующим законодательством.

Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты. Учтенные дубликаты ключей в опечатанных кассирами пакетах, шкатулках и т. д. хранятся у руководителей предприятий. Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем организации. Результаты проверки фиксируются в акте.

При обнаружении утраты ключа руководитель предприятия сообщает о происшествии в органы внутренних дел и принимает меры к немедленной замене замка металлического шкафа.

Хранение в кассе наличных денег и других ценностей, не принадлежащих данному предприятию, запрещается.

В организациях, имеющих одного кассира, в случае необходимости временной его замены исполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя организации (решению, постановлению). С этим работником заключается договор о полной материальной ответственности.

В случае внезапного оставления кассиром работы (болезнь и др.) находящиеся у него под отчетом ценности немедленно пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера организации или в присутствии комиссии из лиц, назначенных руководителем предприятия. О результатах пересчета и передачи ценностей составляют акт за подписями указанных лиц.

В малых организациях, не имеющих в штате кассира, обязанности последнего может выполнять главный бухгалтер или другой работник по письменному распоряжению руководителя организации при условии заключения с ним договора о материальной ответственности.

В сроки, установленные руководителем организации, а также при смене кассиров производится внезапная ревизия других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяют с данными учета по кассовой книге. Для осуществления ревизии кассы приказом руководителя организации назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывают их сумму и обстоятельства возникновения.

В условиях автоматизированного ведения кассовой книги должна производиться проверка правильности работы программных средств обработки кассовых документов.

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителей организаций, главных бухгалтеров и кассиров. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Российской Федерации. Порядок ведения кассовых операций систематически проверяют банки.

5.3. Безналичная форма расчетов

Важнейшей задачей организации денежного оборота страны является широкое развитие безналичных расчетов и ограничение сферы применения наличных денег. Замещение налично-денежных платежей безналичными перечислениями сокращает потребность хозяйства в наличных деньгах, что имеет большое значение для укрепления денежного обращения, для экономии издержек обращения. Безналичные расчеты, способствуя концентрации денежных средств предприятий, организаций в банке, обеспечивают их рациональное использование. Применение безналичных расчетов создает условия для контроля со стороны банков за выполнением участниками расчетов кассовых планов и денежных смет. Безналичные расчеты осуществляют по товарным и нетоварным операциям. К товарным операциям относят куплю-продажу сырья, материалов, готовой продукции и т. п., а к нетоварным операциям — расчеты с коммунальными учреждениями, научно-исследовательскими организациями, учебными заведениями и т. п.

Товарные операции осуществляют с использованием следующих форм безналичных расчетов: платежными поручениями-требованиями, платежными поручениями, аккредитивами, чеками, в порядке плановых платежей, с использованием векселей, основанных на зачете взаимных требований.

В зависимости от местонахождения поставщика и покупателя безналичные расчеты разделяют на иногородние и одногородние (местные).

Иногородними называют расчеты между организациями, обслуживаемыми учреждениями банка, находящимися в разных населенных пунктах, а одногородними — расчеты между организациями, обслуживаемыми одними или двумя учреждениями банка, находящимися в одном населенном пункте.

Основные формы иногородних расчетов — расчеты платежными поручениями-требованиями, аккредитивами, особыми счетами, денежными переводами; одногородних — расчеты в порядке плановых платежей, платежными поручениями-требованиями, платежными поручениями и расчетными чеками.

Расчеты платежными поручениями-требованиями

При расчетах платежными поручениями-требованиями получатель средств представляет в обслуживающий его банк расчетный документ, содержащий требование к плательщику об уплате получателю определенной суммы через банк за товарно-материальные ценности, выполненные работы и/или оказанные услуги.

Платежные поручения-требования могут оплачиваться с их акцептом и без акцепта. Акцепт в расчетах означает согласие плательщика на оплату. Акцепт требований может быть последующим и предварительным. При предварительном акцепте банк производит списание средств со счета плательщика, если он не заявит в установленный срок отказ от акцепта. При последующем акцепте банк плательщика оплачивает платежное требование сразу после его поступления. Если плательщик в установленный срок заявит об отказе от акцепта, то банк немедленно восстанавливает сумму платежа на счете плательщика и списывает ее со счета получателя. Банк принимает последующие отказы от акцепта иногородних и одногородних требований в течение трех рабочих дней после поступления требований в банк плательщика.

Требование предъявляется в банк при иногородних расчетах в трех экземплярах, при одногородних — в четырех экземплярах.

Плательщик имеет право отказаться от акцепта счета в полной сумме в случае отгрузки поставщиком незаказанной, недоброкачественной, нестандартной или некомплектной продукции, досрочной поставки товаров или досрочного оказания услуг, предъявления поставщиком бестоварного требования, отсутствия утвержденных или согласованных в установленном порядке цен на товары и услуги и др. Частичный отказ от акцепта может быть при нарушении поставщиком цен, скидок, арифметических ошибках в требовании или в товарно-транспортном документе, поступлении части незаказанной, недоброкачественной или нестандартной продукции и др.

За необоснованный отказ от акцепта по решению арбитражного суда покупатель может нести материальную ответственность.

Если покупатель отказался от акцепта поручения-требования, полученные по этому поручению-требованию товары (за исключением скоропортящихся) поступают на ответственное хранение покупателя. При частичном отказе от акцепта товар остается на ответственном хранении покупателя в той его части, от оплаты которой он отказался.

В случае акцепта платежного поручения-требования отделение банка покупателя извещает отделение банка поставщика об оплате покупателем расчетного документа. Сумма платежа зачисляется отделением банка поставщика на расчетный или другой счет поставщика.

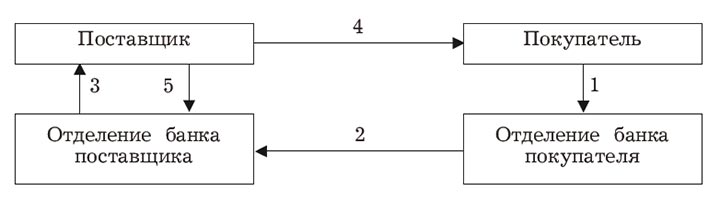

Схема документооборота при расчете платежными требованиями с предварительным акцептом приведена на рис. 5.1.

Рис. 5.1. Схема документооборота при расчете платежными поручениями-требованиями с предварительным акцептом

1 — отправка документов, подтверждающих отгрузку товаров; 2 — сдача поставщиком платежного поручения-требования в четырех или трех экземплярах на инкассо; 3 — отправка платежного поручения-требования в двух экземплярах учреждению банка плательщика; 4 — извещение покупателя о поступлении платежного поручения-требования; 5 — отправка покупателем оплаченного платежного поручения-требования; 6 — извещение об оплате покупателем счета; 7 — перечисление платежа на счет поставщика и извещение его об этом

Достоинством акцептной формы расчетов платежными требованиями является то, что она позволяет плательщику контролировать соблюдение поставщиком условий, предусмотренных договорами. Ее недостаток заключается в сравнительно медленном поступлении средств на счет поставщика (три дня на акцепт и двойной срок почтового пробега).

Расчеты платежными поручениями-требованиями могут осуществляться и без их акцепта. Например, со счетов плательщика без акцепта оплачиваются требования за газ, воду, электрическую и тепловую энергию, канализацию, пользование телефоном, почтово-телеграфные и некоторые другие услуги.

Аккредитивная форма расчетов

Относительная ненадежность платежей банковскими переводами и инкассо состоит в том, что согласие на осуществление платежа за поставленные товары зависит от самих плательщиков. Аккредитивная форма расчетов практически исключает плательщиков из процесса принятия решения — платить или не платить за поставленные товары, поскольку эта форма расчетов предусматривает заключение отдельного от контракта платежного договора, которым является аккредитив. Он заключается между покупателем (клиентом), банком-эмитентом, принимающим обязательства обеспечить платеж, и продавцом-бенефициаром (получателем денег). Выплаты по аккредитиву производят в течение срока его действия в банке-эмитенте в полной сумме аккредитива или по частям против представленных поставщиком реестров счетов и транспортных или приемо-сдаточных документов, удостоверяющих отгрузку товара. Реестры счетов должны сдаваться поставщиком в обслуживающее его учреждение банка, как правило, на следующий день после отгрузки (отпуска) товара.

Схема документооборота при аккредитивной форме расчетов приведена на рис. 5.2.

Рис. 5.2. Схема документооборота при аккредитивной форме расчета

1 — аккредитивное заявление; 2 — поручение об открытии аккредитива; 3 — извещение об открытии аккредитива; 4 — отгрузка продукции и отправка соответствующих документов; 5 — предъявление реестра счетов для немедленной оплаты

Остаток неиспользованного аккредитива возвращают предприятию-покупателю и зачисляют на его расчетный счет, если аккредитив выставлен за счет собственных средств, или перечисляют в погашение задолженности по ссуде, если аккредитив выставлен за счет банковского кредита.

К недостаткам аккредитивной формы расчетов следует отнести замораживание средств покупателей на период действия аккредитива до его фактического использования, а также возможность задержки отгрузки продукции поставщиком до поступления аккредитива. Вместе с тем она гарантирует немедленную оплату счетов поставщиков и способствует соблюдению расчетно-платежной дисциплины.

Отзывный аккредитив

Статья 868 ГК РФ “Отзывный аккредитив” так характеризует отзывный аккредитив:

“1. Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Отзыв аккредитива не создает каких-либо обязательств банка-эмитента перед получателем средств.

2. Исполняющий банк обязан осуществить платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление об изменении условий или отмене аккредитива.

3. Аккредитив является отзывным, если в его тексте прямо не установлено иное”.

Безотзывный аккредитив

Безотзывным (ст. 869 ГК РФ) признается аккредитив, который не может быть отменен без согласия получателя средств. По просьбе банка-эмитента исполняющий банк, участвующий в проведении аккредитивной операции, может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Такое подтверждение означает принятие исполняющим банком дополнительного к обязательству банка-эмитента обязательства произвести платеж в соответствии с условиями аккредитива.

Безотзывный аккредитив, подтвержденный исполняющим банком, не может быть изменен или отменен без согласия исполняющего банка. Для исполнения аккредитива получатель средств представляет в исполняющий банк документы, подтверждающие выполнение всех условий аккредитива. При нарушении хотя бы одного из этих условий исполнение аккредитива не производится.

Если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, банк-эмитент обязан возместить ему понесенные расходы. Указанные расходы, а также все иные расходы банка-эмитента, связанные с исполнением аккредитива, возмещаются плательщиком.

Остаток неиспользованного аккредитива возвращают предприятию-покупателю и зачисляют на его расчетный счет, если аккредитив выставлен за счет собственных средств, или перечисляют в погашение задолженности по ссуде, если аккредитив выставлен за счет банковского кредита.

К недостаткам аккредитивной формы расчетов следует отнести замораживание средств покупателей на период действия аккредитива до его фактического использования, а также возможность задержки отгрузки продукции поставщиком до поступления аккредитива. Вместе с тем она гарантирует немедленную оплату счетов поставщиков и способствует соблюдению расчетно-платежной дисциплины.

Расчеты платежными поручениями

Платежные поручения используются организациями для расчетов за продукцию и услуги, расчетов с бюджетом, органами социального страхования и др. Их можно применять в одногородних и иногородних расчетах.

Платежное поручение представляет собой распоряжение владельца счета банку на перечисление денежных средств с его расчетного счета на счет получателя денег. В нем обязательно указывают назначение подлежащих перечислению сумм.

Платежное поручение передается в учреждение банка плательщика в порядке последующего акцепта после получения получателем товарно-материальных ценностей или оказанных ему услуг. Вместе с тем оно может выписываться и для предварительной оплаты счетов поставщиков. Под предварительной оплатой понимают оплату товаров или оказанных услуг, готовых к отгрузке (оказанию) получателю и отгружаемых (оказываемых) не позднее трех рабочих дней со дня получения платежа.

Платежные поручения оформляют, как правило, на сумму не менее предельной величины, установленной для банковских операций по безналичным расчетам.

Платежи менее этой суммы осуществляют, как правило, почтовыми переводами. Не ограничивается сумма перевода на имя отдельных граждан причитающихся лично им средств и на имя других организаций, где нет кредитных учреждений.

При расчетах платежными поручениями (переводами) операции по расчетам у поставщиков и покупателей отражают на счетах бухгалтерского учета таким же образом, как и при расчетах платежными поручениями-требованиями.

Расчеты чеками

Расчетный чек содержит письменное поручение владельца счета (чекодателя) обслуживающему его банку на перечисление указанной в чеке суммы денег с его счета на счет получателя средств (чекодержателя). Данная форма расчетов в последние годы все шире используется при одногородних расчетах (особенно для расчетов с транспортными организациями).

Различают чеки из лимитированных и нелимитированных чековых книжек. Лимитированные чековые книжки выдаются для расчетов только с одним поставщиком или подрядчиком. Сумма лимита и срок действия книжки должны быть ограничены.

При поступлении товаров (оказании услуг) плательщик выписывает чек из книжки и передает его представителю поставщика или подрядчика, который становится чекодержателем. Чекодержатель представляет выписанный чек в свое учреждение банка, как правило, на следующий день после выписки для зачисления денег на его расчетный счет.

Расчеты в порядке плановых платежей

Расчеты в порядке плановых платежей производят в тех случаях, когда между поставщиками и покупателями сложились устойчивые хозяйственные и расчетные отношения, а поставки носят регулярный характер. Сущность данной формы заключается в том, что покупатель оплачивает поступающий товар равными суммами в сроки, установленные соглашением между ним и поставщиками (как правило, не реже чем через 5 дней). Расчетные документы при данной форме расчетов могут выписываться как получателем (платежные поручения-требования), так и плательщиком (поручения, чеки). Стороны периодически уточняют состояние расчетов и на основании фактического отпуска товаров производят перерасчет. Расчеты уточняют один раз в 5, 10 или 15 дней, но не реже чем через 30 дней.

Расчеты в порядке плановых платежей позволяют значительно уменьшить объем учетной и финансовой работы, поскольку отпадает необходимость контроля за оплатой каждого отдельного платежного документа.

Расчеты с использованием векселей и основанные на зачете взаимных требований

При вексельной оплате поступающих ресурсов или продаваемой продукции (выполненных работ, оказанных услуг) могут использоваться простые и переводные вексели.

Простой вексель — письменное долговое денежное обязательство одной стороны (векселедателя) уплатить определенную сумму денег по наступлении срока платежа другой стороне (векселедержателю) по совершенным торговым сделкам или за выполненные работы (оказанные услуги). В нем указывают место и дату выдачи, сумму обязательства в целом или выделение обязательств по оплате процентов, срок и место платежа, наименование получателя, подпись векселедателя.

Переводной вексель (тратта) выписывается кредитором (трассантом) и содержит приказ дебитору (трассату) уплатить указанную в векселе сумму третьему лицу (ремитенту) или предъявителю. Этот документ превращается в долговое обязательство после его акцепта трассатом. С помощью передаточной надписи (индоссамента) вексель может использоваться неоднократно, тем самым выполняя функцию универсального кредитно-расчетного документа. Использование тратт существенно убыстряет оборот средств и учет (дисконтирование) векселей в банках. Векселедержатель посредством индоссамента передает вексель банку до наступления срока платежа и получает вексельную сумму за вычетом учетного процента в пользу банка, называемого дисконтом.

В развитии вексельного обращения в стране существенная роль принадлежит постановлению Правительства РФ от 26 сентября 1994 г. № 1094, в соответствии с которым с 1 ноября 1994 г. в хозяйственный оборот введены единые образцы бланков для простого и переводного векселей. Указанные бланки могут применяться при заключении хозяйственных договоров на срок не более 180 дней.

В названном постановлении содержатся рекомендации Центральному банку РФ использовать векселя для проведения переучетных операций и требование представить Правительству РФ данные об учтенных коммерческими банками векселях небанковских учреждений, но не погашенных в срок. Предусмотрены ускоренные процедуры внеочередного судебного рассмотрения исков о погашении долговых обязательств, оформленных векселями.

Недоплаченные в срок векселя считаются отказными. Для официального удовлетворения неполучения платежа по векселю в установленный срок вексель опротестовывают в нотариальной конторе по месту нахождения плательщика до 12 ч дня, наступающего через день после истечения срока платежа.

После того как вексель опротестован, подают иск в суд на погашение долговых обязательств векселедателями и индоссантами, которые несут солидарную ответственность по обязательствам.

При расчетах, основанных на зачете взаимных требований, требования и обязательства должников и кредиторов друг к другу погашаются в равновеликих суммах и лишь на разницу производится платеж в установленном порядке.

Взаимные расчеты могут быть разовыми и постоянными, между двумя организациями или их группой. Сроки и порядок расчетов устанавливаются соглашением сторон между организациями по согласованию с учреждением банка.

5.4. Порядок открытия счетов в банке

Каждая организация вправе открывать в любом банке расчетные и другие счета для хранения свободных денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций.

Организациям, имеющим отдельные нехозрасчетные подразделения (магазины, склады, филиалы и др.) вне своего местонахождения, по ходатайству владельца основного счета могут быть открыты расчетные субсчета для зачисления выручки и осуществления расчетов по месту нахождения нехозрасчетных подразделений.

Текущие счета открывают организациям, не обладающим признаками, дающими возможность открыть расчетный счет: производственным (структурным) единицам производственных и научно-производственных объединений; другим хозрасчетным подразделениям организаций, расположенных вне их местонахождения; кооперативам по месту нахождения их филиалов и др.

Для открытия расчетного счета организация должна представить в учреждение выбранного ею банка следующие документы:

- заявление на открытие счета установленного образца;

- нотариально заверенные копии устава организации, учредительного договора и регистрационного свидетельства;

- справку налогового органа о регистрации организации в качестве налогоплательщика;

- копии документов о регистрации в качестве плательщика в Пенсионный фонд РФ и Фонд обязательного медицинского страхования;

- нотариально заверенную карточку с образцами подписей руководителя, заместителя руководителя и главного бухгалтера и оттиском печати организации по установленной форме.

В случае отсутствия в организации должности главного бухгалтера на карточке ставится подпись только руководителя организации.

В государственных организациях подписи руководителя и главного бухгалтера могут заверять вместо нотариусов вышестоящие организации.

Иностранным юридическим лицам (нерезидентам) рублевые счета могут быть открыты только по месту нахождения их представительств и филиалов в порядке, установленном специальной инструкцией.

При временном отсутствии печати у вновь созданной организации руководитель банка разрешает в течение срока, необходимого для изготовления печати, представлять в банк документы без ее оттиска.

С расчетного счета банк оплачивает обязательства, расходы и поручения организации, проводимые в порядке безналичных расчетов, а также выдает средства на оплату труда и текущие хозяйственные нужды. Операции по зачислению сумм на расчетный счет и списания с него банк производит на основании письменных распоряжений владельцев расчетного счета (денежных чеков, объявлений на взнос денег наличными, платежных поручений) или с их согласия (оплата платежных требований поставщиков и подрядчиков). Исключение составляют платежи, взыскиваемые в бесспорном порядке, по решению Государственного арбитража, народного суда, налоговых или финансовых органов.

В бесспорном порядке со счетов организации списывают платежи, не внесенные в срок в государственный бюджет, внебюджетные фонды, фонды социального назначения, за таможенные процедуры, платежи по исполнительным и приравненным к ним документам.

В безакцептном порядке оплачивают счета энергоснабжающих, теплоснабжающих и водопроводно-канализационных организаций.

5.5. Расчеты в иностранной валюте

Предприятия на основании специального разрешения Банка России могут осуществлять расчеты в иностранной валюте. В этих целях на предприятиях создается специальная касса. С кассиром по валюте заключают договор о полной индивидуальной материальной ответственности. Кассам устанавливают лимиты в иностранной валюте. Они должны быть обеспечены всеми инструкциями, контрольными и справочными материалами (справочниками по иностранной валюте, образцами дорожных чеков и еврочеков и др.). Кассиры обязаны строго соблюдать правила совершения операций по приему и выдаче валюты из кассы.

При приеме от клиента платежных документов в иностранной валюте кассир должен проверить их подлинность и платежеспособность по имеющимся контрольным материалам, а также полноту и правильность указания реквизитов документов. При отсутствии у кассира соответствующих образцов чеков и контрольных материалов такие чеки к оплате не принимаются.

В кассу принимается наличная иностранная валюта, не вызывающая сомнений в подлинности и платежеспособности. Поврежденные денежные знаки, ветхие, вызывающие сомнение в платежеспособности кассиром не принимаются. Фальшивые денежные знаки, а также вызывающие сомнение в их подлинности клиенту не возвращаются. Их записывают в отдельный реестр и возвращают в банк с пометкой “Фальшивая” или “Вызывающая сомнение”. Клиенту выдается квитанция о том, что принятая валюта является фальшивой или вызывает сомнение, с указанием в квитанции наименования валюты и ее достоинства.

Оплату товаров и услуг разрешается принимать в нескольких видах иностранных валют. Пересчет других видов иностранных валют в доллары осуществляется по рыночному курсу, о котором кассу информирует банк. Таблица пересчета должна быть доступной для посетителей.

При расчетах за валюту сдача выдается, как правило, в валюте платежа. С согласия покупателей сдача может быть выдана в другой свободно конвертируемой валюте. Выдача сдачи в рублях запрещается.

Организации (юридические лица) имеют право открыть валютный счет на территории РФ в любом банке, уполномоченном Центральным банком РФ на проведение операций с иностранными валютами. Как правило, банки открывают счета по отдельным видам иностранных валют. Можно открывать счета сразу в нескольких валютах, что позволяет избежать конверсии валюты из одной в другую, осуществляемой за плату по действующему курсу международного валютного рынка на день совершения операции. Для открытия валютного счета организация обязана представить в уполномоченный банк следующие документы:

- справку о постановке на учет в налоговом органе;

- заявление, содержащее полное и точное наименование предприятия, его юридический адрес, номера телефонов, телекса, телефакса, скрепленное двумя подписями и печатью. В заявлении содержится обязательство клиента соблюдать банковские правила ведения валютного счета. На обороте заявления работник банка фиксирует номер присваиваемого клиенту счета, отражает разрешительные визы;

- копии учредительных документов (устав, учредительный договор), заверенные в нотариальной конторе или регистрирующим органом;

- карточку установленной формы с образцами подписей и оттиска печати, заверенную нотариально;

- справку о регистрации в Пенсионном фонде РФ.

Совместные организации и иностранные фирмы, кроме того, обязаны представить в банк свидетельство о внесении их в реестр предприятий с иностранными инвестициями.

После проверки представленных документов юристом и главным бухгалтером банк оформляет распоряжение на открытие счета, копия которого (заверенная банком) дает возможность организации осуществлять операции по валютному счету.

На основании проверенных документов банк заключает с клиентом договор о расчетно-кассовом обслуживании, в котором оговариваются тарифы комиссионного вознаграждения за оказываемые банком услуги, сроки принятия банком претензий по списанию или зачислению средств на валютный счет и др.

После заключения договора банк открывает клиенту сразу два счета: транзитный валютный счет и текущий валютный счет.

Эти счета ведутся параллельно. Валютную выручку, поступающую за экспорт товара, зачисляют сначала на транзитный валютный счет. После обязательной продажи в валютный резерв и на внутреннем валютном рынке остаток валюты зачисляют на текущий валютный счет организации.

На валютный счет организации могут быть зачислены в иностранной валюте следующие суммы:

- переведенные из-за границы через уполномоченный банк в оплату экспортных товаров (работ, услуг) и оставшиеся после обязательной продажи в валютный резерв и на внутреннем валютном рынке;

- перечисленные с валютных счетов других владельцев в оплату купленных товаров;

- купленные владельцем счета на валютный бирже и на валютном аукционе;

- другие поступления с разрешения уполномоченного банка, Центрального банка РФ или Минфина России.

Суммы, числящиеся на валютных счетах, по распоряжению владельцев могут быть переведены за границу по экспортно-импортным операциям, перечислены на счета внешнеэкономических организаций для последующего перевода за границу в оплату за импортные товары и на валютные счета других организаций в оплату товаров, использованы на оплату задолженности по кредитам в иностранной валюте, командировочных расходов, банковской комиссии и почтово-телеграфных расходов, для продажи на валютной бирже и на валютных аукционах и на другие цели с разрешения уполномоченного банка, Центрального банка РФ или Минфина России.

Организации, независимо от форм собственности, осуществляют обязательную продажу валютной выручки от экспорта товаров (работ, услуг) на внутреннем валютном рынке через уполномоченные банки Российской Федерации по рыночному курсу рубля.

Обязательной продаже не подлежат следующие поступления от нерезидентов:

- в качестве взносов в уставный капитал (фонд), а также доходы (дивиденды), полученные от участия в капитале других предприятий;

- от продажи фондовых ценностей (акций, облигаций), а также доходы (дивиденды) по фондовым ценностям;

- в виде привлеченных кредитов (депозитов, вкладов), а также суммы, поступающие в погашение предоставленных кредитов (депозитов, вкладов), включая начисленные проценты;

- в виде пожертвований на благотворительные цели;

- от реализации гражданам в установленном Центральным банком РФ порядке товаров (работ, услуг) на территории России.

Обязательной продаже не подлежат также поступившие от резидентов платежи в иностранной валюте, которые производятся за счет средств, оставшихся после обязательной продажи части экспортной выручки, а также средства в иностранной валюте, купленные на внутреннем валютном рынке России.

Обязательная продажа валюты осуществляется с транзитного валютного счета.

При зачислении валютной выручки на транзитный валютный счет организации уполномоченный банк не позднее следующего рабочего дня извещает об этом организацию с приложением выписки по транзитному валютному счету. По получении указанного извещения организация поручает уполномоченному банку обязательную продажу валюты и перечисление оставшейся части валютной выручки на текущий валютный счет.

Обязательная продажа средств в иностранной валюте в валютный резерв Центрального банка РФ производится по курсу рубля Центрального банка РФ, действовавшему на момент представления в уполномоченный банк поручения на продажу валюты.

5.6. Факторинговые операции

Факторинг нередко является операцией, сопутствующей взаимным расчетам по коммерческим сделкам. Сущность факторинговой операции состоит в том, что какая-либо кредитно-финансовая или специализированная факторинговая компания выкупает у продавцов неоплаченные счета в комплекте с документами, подтверждающими выполнение ими обязательств по поставкам товаров. Предметами выкупа являются отфактурованные (предъявленные к оплате) счета, а также еще не предъявленные счета при рассрочках платежей.

Выкупная цена составляет до 90% стоимости поставленных товаров в зависимости от надежности покупателей, гарантированности платежей условиями контракта и четкости выполнения обязательств продавцом. Сумма обязательств покупателя по выплате процентов за рассрочку платежа или кредит факторинговой компанией не возмещается. Поскольку продавец получает от нее сумму выкупа немедленно, наиболее часто факторинг предусматривает выкуп платежей, осуществление которых предусмотрено банковскими переводами. Получение немедленного платежа за поставленные товары позволяет продавцам ускорить оборачиваемость капитала, что в значительной степени компенсирует предоставляемые факторинговым компаниям скидки.

Факторинговая деятельность получила большое развитие в зарубежных странах. Как правило, ее осуществляют специализированные компании, созданные банками и страховыми компаниями. Многие факторинговые компании являются членами международных ассоциаций и союзов. В России эта деятельность получит развитие по мере стабилизации экономики.

Впервые факторинговые услуги были оказаны промышленной компании американским банком “Ферст Нэшнл Бэнк оф Бостон” в 1947 г. В Западной Европе первые факторинговые фирмы появились несколько позднее — в Великобритании в конце 60-х гг. 70-е и 80-е гг. характеризовались высокими и устойчивыми темпами роста (на 40—50%) факторинговых операций практически во всех развитых странах.

В технике осуществления факторинга можно выделить несколько основных простейших операций, каждая из которых по отдельности давно известна банкам. Это услуги по ведению дебиторских счетов и инкассо, финансирование требований клиентов, кредитные гарантии. Факторинг-фирмы готовы информировать клиентов о платежеспособности покупателей; при желании могут брать на себя гарантию за неплатежи в зарубежных странах. Они также готовы принимать на себя соответствующие риски в случае неплатежеспособности должника.

Но нельзя “спихнуть” факторинг-фирме все, в том числе и безнадежные долги; беря на обслуживание каждого нового клиента, факторинг-фирма тщательно изучает его финансовые показатели и никогда не скупает долги, которые кажутся “плохими”.

При осуществлении факторинг-операций дебиторская задолженность трансформируется в наличные средства и, следовательно, может быть немедленно использована для производственных целей. Как правило, факторинг-фирма берет на себя дополнительный риск неплатежеспособности должника (такое условие называется делькредере), а также принимает на себя ряд обязательств в пользу клиента (например, бухгалтерский учет дебиторской задолженности, функции финансирования и т. п.).

Прибегая к услугам факторинг-фирм, вы имеете возможность превратить будущий долг в наличные деньги в нужный момент времени. Факторинг-фирма, предоставив около 80% суммы долга до наступления срока платежа, финансирует вас. Кассовое положение предприятия улучшается. Оно освобождается от риска возможных неплатежей, которые берет на себя факторинг-фирма. Вы сокращаете издержки по ведению дебиторских счетов и кредитному контролю. И наконец, последнее, хотя, быть может, одно из первых по степени важности для предпринимателя — вы получаете возможность использовать услуги факторинг-фирмы по предоставлению информации. Факторинг-фирмы хорошо информированы о финансовом положении большинства предприятий, в том числе и зарубежных.

Факторинг-фирмы располагают системой “of line”, суть которой состоит в том, что такие фирмы через компьютерную систему могут круглосуточно получать достоверную и оперативную информацию о финансовом состоянии их требований, а также о том, какие счета оплачены, какие просрочены и т. д. Факторинг-фирмы готовы предоставлять своим клиентам разнообразные сведения, касающиеся не только бухгалтерских счетов, но и сбытовой статистики.

Основу факторинг-финансирования составляет договор о факторинге, заключаемый, как правило, на два года. В рамках этого договора клиент предлагает факторинг-фирме купить все его требования к дебиторам. После соответствующей проверки платежеспособности отдельных дебиторов (покупателей) последним при необходимости предоставляется лимит, после чего факторинг-фирма берет на себя риск неплатежеспособности в размере предоставленного лимита.

Факт уступки кредитного требования в результате продажи последнего в обязательном порядке доводится до сведения дебитора с тем, чтобы он с этого момента вел расчеты не с поставщиком, т. е. клиентом факторинг-фирмы, а с самой факторинг-фирмой.

Факторинг эффективен прежде всего на производственных предприятиях и оптовых фирмах, соответственно производящих и сбывающих потребительские товары. Клиентами факторинг-фирмы в данном случае являются, как правило, мелкие и средние фирмы.

В существующей практике развитых капиталистических стран в результате факторинговой операции предприниматель, продающий требования, в течение 2—3 дней получает от 70 до 90% суммы требований в виде аванса. Остающиеся 10—30% являются для факторинг-фирмы своего рода гарантийной суммой, которая назначается к выплате предпринимателю при получении факторинг-фирмой счета на оплату требования должником. Факторинг-фирма взимает с предпринимателя определенные проценты за немедленное предоставление эквивалента долговых требований, премию за риск и возмещение административно-управленческих расходов.

Коммерческая деятельность: Учебник / Ф. Г. Панкратов, Н. Ф. Солдатова. — 13-е изд., перераб. и доп. — М.: Издательско-торговая корпорация «Дашков и К°», 2012.