Глава 14. Развитие лизинга (финансовой аренды) в России

14.1. Понятие и сущность лизинга

Термин “лизинг” происходит от английского глагола to lease — арендовать, сдавать внаем. История лизинговых отношений ведет свое начало с XX в. до н. э., о чем свидетельствуют археологические раскопки в древнем государстве Шумер, а не, как принято считать, в прошлом столетии в Америке. Однако термин “лизинг” вошел в употребление в 1877 г., когда телефонная компания “Белл” приняла решение не продавать свои телефонные аппараты, а сдавать их в аренду. Первая независимая лизинговая компания “Юнайтед Стейтс лизинг корпорейшн” была создана в Сан-Франциско (США) в 1952 г.

Россия отстала от зарубежных стран в области аренды средств производства в среднем на полвека. По существу, арендные операции в России стали регулярно осуществляться во второй половине 90-х гг. ХХ в., т. е. с момента введения Указа Президента РФ от 17 сентября 1994 г. № 1929 “О развитии финансового лизинга в инвестиционной деятельности” (утратил силу в связи с принятием Федерального закона от 29 октября 1998 г. № 164-ФЗ “О финансовой аренде (лизинге)”, далее — Федеральный закон о лизинге).

До настоящего времени единого установившегося понятия лизинг не существует. В известной степени это является следствием различных взглядов на многогранные возможности этого инструмента. Большинство специалистов сходится во мнении, что лизинг — это специфическая форма имущественных взаимоотношений партнеров, возникающая в результате приобретения в собственность имущества одним из контрагентов (собственник) и последующем предоставлении этого имущества во временное пользование другому контрагенту (пользователю) за определенную компенсацию.

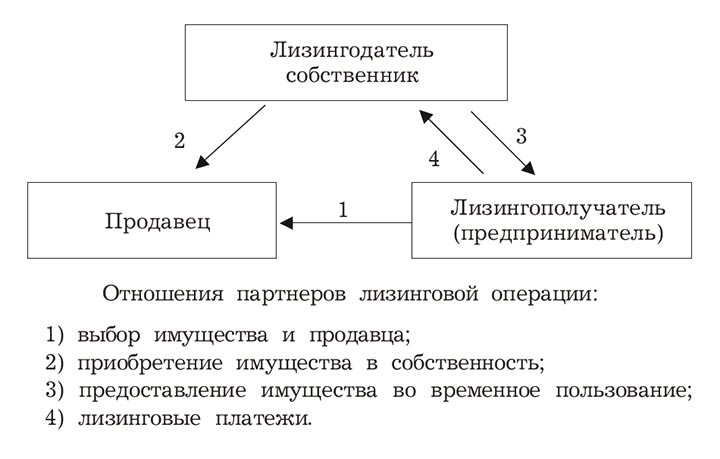

В Федеральном законе о лизинге используется следующее понятие лизинга: “Лизинг — совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга”. Кроме того, существует определение, которое дано группой Мирового банка: “Лизинг — это контрактные взаимоотношения между двумя сторонами, которые позволяют одной стороне (лизингополучателю) использовать имущество, являющееся собственностью другой стороны (лизингодателя), в обмен на оговоренные периодические платежи”. Специфика лизинга заключается в том, что в рамках этой операции одновременно соединились экономический, правовой и технический аспекты в самостоятельную коммерческую операцию. Рассмотрим эти признаки (см. рисунок).

Отношения партнеров лизинговой операции

С экономических позиций имущество передается в лизинг на определенный срок (срок лизинга) с условием его возвращения, за что собственник получает вознаграждение (лизинговые платежи). Таким образом, соблюдены все условия кредитных отношений: срочность, возвратность и платность, и, следовательно, лизинг можно рассматривать как специфичный способ кредитования.

Учитывая, что основу лизинговой операции составляет передача имущества, а не денежных средств, также присутствует признак инвестиционных отношений. С правовой точки зрения лизинговая операция основана на отделении права собственности на имущество от права его использования. Таким образом, налицо признаки арендных отношений. И даже предоставление права выкупа имущества пользователем по окончании срока действия договора не изменяет существа отношений.

Технический аспект лизинговой операции заключается в том, что собственник, приобретая имущество для передачи в лизинг, как правило, не участвует в определении технико-технологических параметров имущества и в выборе продавца. Все эти аспекты лизинга в значительной степени предопределяют сложность конструирования лизинговых операций. В известной степени этим и определяется, что законодательство подавляющего большинства стран регулирует не собственно лизинг, а отношения контрагентов лизинговой операции. Гражданский кодекс РФ (ст. 665) устанавливает понятие договора финансовой аренды: “По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное имущество у определенного продавца и предоставить арендатору это имущество за плату во временное владение и использование для предпринимательских целей”.

14.2. Предмет и субъект лизинга

По действующему законодательству (ст. 666 ГК РФ) предметом лизинга “могут быть любые непотребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов”.

Обязательность использования имущества, передаваемого в лизинг, только для предпринимательской деятельности предопределяет, что предметом лизинга может быть как движимое, так и недвижимое имущество, являющееся объектом основных средств. В соответствии с действующей классификацией основных средств к движимому имуществу относятся:

- силовые машины и оборудование (теплотехническое, турбинное оборудование, электродвигатели и т. п.);

- рабочие машины и оборудование для различных отраслей промышленности (строительная техника, металлорежущие станки);

- средства вычислительной техники;

- транспортные средства;

- средства телекоммуникаций;

- прочее производственное оборудование, механизмы и приборы.

К объектам недвижимого имущества относятся здания и сооружения производственного назначения.

Субъекты лизинга. В Федеральном законе о лизинге определены три субъекта лизинга: лизингодатель, лизингополучатель, продавец. Рассмотрим эти три субъекта лизинга.

1. Продавец (поставщик-изготовитель) лизингового имущества — физическое или юридическое лицо, продающее имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи.

2. Лизингодатель — физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга. Таким образом, роль лизингдателя сводится к обеспечению финансирования лизинговой сделки.

Часто в качестве лизингодателя выступает лизинговая коммерческая компания, которая создается в форме акционерного общества или в виде других организационно-правовых форм. Компания извлекает прибыль из выручки, полученной за предоставление имущества в лизинг.

На рынке лизинговых услуг, как правило, успешно работают компании, учредителями которых являются мощные финансовые организации и партнеры. Их участие в деятельности компании создает благоприятные условия для получения кредитов по сравнительно невысоким ставкам, для получения гарантий крупных банков. Получив лицензию на осуществление лизинговой деятельности в установленном законодательством РФ порядке, лизинговые компании принимают на себя выполнение функций лизингодателя.

Компании могут быть двух видов:

- компании, учредителями которых являются юридические и физические лица, постоянно проживающие на территории РФ (резиденты);

- компании, юридические лица которых проживают за пределами территории РФ (нерезиденты).

При ведении коммерческой деятельности компании первого и второго вида должны руководствоваться установленным законодательством РФ правилами.

3. Лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в оответствии с договором лизинга.

Лизингополучатель является инициатором всей сделки, он выбирает оборудование, поставщика и несет практически все расходы собственника, не являясь таковым юридически. Продукция и доходы, получаемые в результате использования объекта лизинга, являются исключительной собственностью лизингополучателя.

14.3. Виды лизинга

В зависимости от срока использования имущества, приобретаемого по договору, различают финансовый и оперативный лизинг1.

1 В российской юридической литературе пока нет однозначного толкования видов лизинговых правоотношений (лизинга). До 2002 г. Федеральный закон “О финансовой аренде (лизинге)” классифицировал российскую финансовую аренду (лизинг) по форме: внутренний и международный (внешний); по типу: долгосрочный, среднесрочный и краткосрочный; по основным видам: финансовый, возвратный и оперативный. После внесения изменений в данный закон, лизинг на законодательном уровне по видам уже не разделяется (закон отделяет только внутренний лизинг от международного, так они регулируются разным законодательством). Это значит, что в условиях диспозитивности гражданских правоотношений участники лизингового договора могут пользоваться любым существующим в мировой лизинговой практике видом лизинга.

Финансовый лизинг — вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование. При этом срок, на который предмет лизинга передается лизингополучателю, приблизительно совпадает со сроком полной амортизации предмета лизинга или превышает его. Предмет лизинга может переходить в собственность лизингополучателя по истечении срока действия договора лизинга или до его истечения, но при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, если иное не предусмотрено договором лизинга.

В течение срока договора лизингодатель за счет лизинговых платежей возвращает себе всю стоимость имущества и получает прибыль от финансовой сделки.

Основные признаки, характеризующие финансовый лизинг, состоят в следующем:

- лизингодатель приобретает имущество не для собственного использования, а специально для передачи его в лизинг;

- право выбора имущества и его продавца принадлежит пользователю;

- продавец имущества знает, что имущество специально приобретается для сдачи его в лизинг;

- имущество непосредственно поставляется пользователю и принимается им в эксплуатацию;

- претензии по качеству имущества, его комплектности, исправлению дефектов в гарантийный срок лизингополучатель направляет непосредственно продавцу имущества;

- риск случайной гибели и порчи имущества переходит к лизингополучателю после подписания акта приемки-сдачи имущества в эксплуатацию.

При этом виде лизинга обязанности по техническому обслуживанию, ремонту, страхованию лежат, как правило, на лизингополучателе.

Финансовый лизинг среди других видов в настоящее время получает наибольшее распространение, его доля в общем объеме лизинговых операций достигает 80—90%.

Оперативный лизинг — вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование. Срок, на который имущество передается в лизинг, устанавливается на основании договора лизинга. По истечении срока действия договора лизинга и при условии выплаты лизингополучателем полной суммы, предусмотренной договором лизинга, предмет лизинга возвращается лизингодателю, при этом лизингополучатель не имеет права требовать перехода права собственности на предмет лизинга. При оперативном лизинге предмет лизинга может быть передан в лизинг неоднократно в течение полного срока амортизации предмета лизинга.

Этот вид лизинга применяется при небольших сроках аренды оборудования, при котором продолжительность жизненного цикла изделия значительно больше контрактного срока аренды. При оперативном лизинге оборудование не полностью амортизируется за время аренды и может быть вновь сдано в аренду или возвращено арендодателю. На практике сделки оперативного лизинга не превышают трехгодичного периода. Арендатор в данных сделках сохраняет за собой право аннулировать контракт при условии предварительного уведомления арендодателя.

Для оперативного лизинга характерны следующие признаки:

- срок договора лизинга значительно меньше нормативного срока службы имущества, вследствие чего лизингодатель не рассчитывает возместить стоимость имущества за счет поступлений от одного договора;

- имущество в лизинг сдается многократно;

- в лизинг сдается не специально приобретаемое по заявке лизингополучателя имущество, а имеющееся в лизинговой компании. Иными словами, лизинговая компания, приобретая имущество, не знает его конкретного пользователя. В связи с этим лизинговые компании, специализирующиеся на оперативном лизинге, должны хорошо знать конъюнктуру рынка лизингового имущества — как нового, так и бывшего в употреблении;

- обязанности по техническому обслуживанию, ремонту, страхованию лежат на лизинговой компании;

- лизингополучатель может расторгнуть договор, если имущество в силу непредвиденных обстоятельств окажется в состоянии, непригодном для использования;

- риск случайной гибели, утраты, порчи лизингового имущества лежит на лизингодателе;

- размеры лизинговых платежей при оперативном лизинге выше, чем при финансовом лизинге, поскольку лизингодатель должен учитывать дополнительные риски, связанные, например, с отсутствием клиентов для повторной сдачи имущества, возможной порчей или гибелью имущества;

- по окончании срока договора имущество, как правило, возвращается лизингодателю.

Итак, оперативный лизинг предпочтителен, например:

- в случаях, когда объектом лизинга является новое, непроверенное или бывшее в эксплуатации имущество, в отношении которого имеется реальная возможность повторной сдачи или продажи;

- лизингополучатель не уверен в том, что он сможет регулярно выплачивать в течение длительного срока лизинговые платежи, достаточные для полного погашения большей части первоначальной стоимости имущества;

- существует угроза неправомерного отчуждения имущества (например, в некоторых странах, преимущественно развивающихся, законодательство не разделяет “экономического” и “юридического” собственников имущества, и в результате при финансовом лизинге может возникнуть риск отчуждения у лизингополучателя лизингового имущества другими кредиторами в случае банкротства).

В зависимости от масштабов распространения лизинговых отношений различают внутренний и международный лизинг.

При осуществлении внутреннего лизинга лизингодатель и лизингополучатель являются резидентами Российской Федерации.

При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации.

В зависимости от характера лизинговых операций различают смешанный и возвратный лизинг.

Смешанный лизинг — это лизинг, содержащий в себе элементы финансового и оперативного лизинга. В условиях использования смешанного лизинга лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю это имущество в качестве предмета лизинга во временное владение и пользование. По истечении срока действия договора предмет лизинга переходит в собственность лизингополучателя. Смешанный лизинг обычно применяется в условиях приобретения сложной, морально быстро стареющей техники, например вычислительной техники, ксероксов, машин для осуществления строительных работ, грузового транспорта, автомашин.

В случае передачи в лизинг сложной техники лизингодатель возлагает на себя обязательства по наладке, обслуживанию ее и профессиональному обучению специалистов, осуществление монтажных (шефмонтажных) и пусконаладочных работ в отношении предмета лизинга, послегарантийное обслуживание и ремонт предмета лизинга, подготовку производственных площадей и коммуникаций и оказание других услуг. Используя возможности смешанного лизинга, лизингополучатель избавляется от затрат на создание технических и ремонтных служб по обслуживанию уникальной, новой техники. Договор по смешанному лизингу охватывает обычно более короткие сроки аренды, чем сроки амортизации. Лизингодатель ориентируется в дальнейшем либо на пролонгацию, либо на продажу техники, оборудования по остаточной стоимости лизингополучателю или третьему лицу.

Возвратный лизинг — это система взаимоотношений, при которой изготовитель продукции продает ее лизинговой компании и одновременно заключает с ней договор о сдаче ему (изготовителю) проданной продукции на условиях лизинга, выступающему с этого момента в роли лизингополучателя. Таким образом, в процессе лизинговой операции изготовитель продукции, получив за нее соответствующую сумму, обусловленную сделкой купли-продажи, из собственника превращается в арендатора продукции и, используя ее на условиях аренды, одновременно получает возможность иметь денежные средства для осуществления хозяйственных операций.

Такой вид лизинга является целесообразным при нехватке оборотных средств.

Кроме того, возвратный лизинг часто применяется для получения налоговых льгот.

Важным его преимуществом является использование уже находящегося в эксплуатации оборудования в качестве источника финансирования строящихся новых объектов. Он позволяет рефинансировать инвестиции с меньшими затратами, чем через привлечение банковских ссуд.

Как показывает зарубежная практика, возвратный лизинг часто используется в ситуациях, когда рыночная стоимость опережает первоначальную стоимость объекта лизинга, когда в условиях пониженной деловой активности требуется изыскать дополнительные средства для повышения конкурентоспособности продукции, и для других нужд.

К помощи возвратного лизинга прибегают предприниматели и тогда, когда требуется существенно улучшить показатели баланса хозяйственной деятельности. Известно, что имущество, полученное по лизингу, как правило, не отражается у лизингополучателя в статьях баланса, поскольку право собственности на это имущество сохраняется за лизингодателем. Такой порядок учета позволяет фирмам, компаниям, занимающимся возвратным лизингом, улучшить экономические показатели (рентабельность, отдачу от основных фондов и др.).

Наконец, возвратный лизинг часто является наиболее эффективным и относительно дешевым способом улучшения финансового положения предприятия. Величина арендных платежей при данном виде лизинга зависит в основном от текущей стоимости кредита и стоимости арендуемого оборудования за вычетом амортизации.

В зависимости от срока различают три типа лизинга:

- долгосрочный лизинг — лизинг, осуществляемый в течение трех и более лет;

- среднесрочный лизинг — лизинг, осуществляемый в течение от полутора до трех лет;

- краткосрочный лизинг — лизинг, осуществляемый в течение менее полутора лет.

14.4. Порядок заключения и исполнения договора лизинга

Договор лизинга независимо от срока заключается в письменной форме.

Для выполнения своих обязательств по договору лизинга субъекты лизинга заключают обязательные и сопутствующие договоры.

К обязательным договорам относится договор купли-продажи.

К сопутствующим договорам относятся договор о привлечении денежных средств, договор залога, договор гарантии, договор поручительства и др.

В договоре лизинга должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче лизингополучателю в качестве предмета лизинга. При отсутствии этих данных в договоре лизинга условие о предмете, подлежащем передаче в лизинг, считается не согласованным сторонами, а договор лизинга не считается заключенным.

На основании договора лизинга лизингодатель обязуется:

- приобрести у определенного продавца в собственность определенное имущество для его передачи за определенную плату на определенный срок, на определенных условиях в качестве предмета лизинга лизингополучателю;

- выполнить другие обязательства, вытекающие из содержания договора лизинга.

По договору лизинга лизингополучатель обязуется:

- принять предмет лизинга в порядке, предусмотренном указанным договором лизинга;

- выплатить лизингодателю лизинговые платежи в порядке и в сроки, которые предусмотрены договором лизинга;

- по окончании срока действия договора лизинга возвратить предмет лизинга, если иное не предусмотрено указанным договором лизинга, или приобрести предмет лизинга в собственность на основании договора купли-продажи;

- выполнить другие обязательства, вытекающие из содержания договора лизинга.

В договоре лизинга могут быть оговорены обстоятельства, которые стороны считают бесспорным и очевидным нарушением обязательств и которые ведут к прекращению действия договора лизинга и изъятию предмета лизинга.

Договор лизинга может предусматривать право лизингополучателя продлить срок лизинга с сохранением или изменением условий договора.

Лизингодатель обязан предоставить лизингополучателю имущество, являющееся предметом лизинга, в состоянии, соответствующем условиям договора лизинга и назначению данного имущества.

Предмет лизинга передается в лизинг вместе со всеми его принадлежностями и со всеми документами (техническим паспортом и др.), если иное не предусмотрено договором лизинга.

Лизингополучатель за свой счет осуществляет техническое обслуживание предмета лизинга и обеспечивает его сохранность, а также осуществляет его средний и текущий ремонт, если иное не предусмотрено договором лизинга.

При прекращении договора лизинга лизингополучатель обязан вернуть лизингодателю предмет лизинга в состоянии, в котором он его получил, с учетом нормального износа или износа, обусловленного договором лизинга.

Если лизингополучатель не возвратил предмет лизинга или возвратил его несвоевременно, лизингодатель вправе требовать внесения платежей за время просрочки. В случае, если указанная плата не покрывает причиненных лизингодателю убытков, он может требовать их возмещения. В случае, если за несвоевременный возврат предмета лизинга лизингодателю договором лизинга предусмотрена неустойка, убытки могут быть взысканы с лизингополучателя в полной сумме сверх неустойки, если иное не предусмотрено договором лизинга.

Произведенные лизингополучателем отделимые улучшения предмета лизинга являются его собственностью, если иное не предусмотрено договором лизинга.

В случае, если лизингополучатель с согласия в письменной форме лизингодателя произвел за счет собственных средств улучшения предмета лизинга, неотделимые без вреда для предмета лизинга, лизингополучатель имеет право после прекращения договора лизинга на возмещение стоимости таких улучшений, если иное не предусмотрено договором лизинга.

В случае, если лизингополучатель без согласия в письменной форме лизингодателя произвел за счет собственных средств улучшения предмета лизинга, неотделимые без вреда для предмета лизинга, и если иное не предусмотрено федеральным законом, лизингополучатель не имеет права после прекращения договора лизинга на возмещение стоимости этих улучшений.

Предмет лизинга может быть застрахован от рисков утраты (гибели), недостачи или повреждения с момента поставки имущества продавцом и до момента окончания срока действия договора лизинга, если иное не предусмотрено договором.

Страхование предпринимательских (финансовых) рисков осуществляется по соглашению сторон договора лизинга и не обязательно.

Ответственность за сохранность предмета лизинга от всех видов имущественного ущерба, а также за риски, связанные с его гибелью, утратой, порчей, хищением, преждевременной поломкой, ошибкой, допущенной при его монтаже или эксплуатации, и иные имущественные риски с момента фактической приемки предмета лизинга несет лизингополучатель, если иное не предусмотрено договором лизинга.

Риск невыполнения продавцом обязанностей по договору купли-продажи предмета лизинга и связанные с этим убытки несет сторона договора лизинга, которая выбрала продавца, если иное не предусмотрено договором лизинга.

Риск несоответствия предмета лизинга целям использования этого предмета по договору лизинга и связанные с этим убытки несет сторона, которая выбрала предмет лизинга, если иное не предусмотрено договором лизинга.

Утрата предмета лизинга или утрата предметом лизинга своих функций по вине лизингополучателя не освобождает лизингополучателя от обязательств по договору лизинга, если договором лизинга не установлено иное.

14.5. Экономическая эффективность лизинга

Активное внедрение лизинга в мировой практике было предопределено рядом преимуществ лизинга перед простой ссудой. С позиций интересов лизингополучателя необходимо остановиться на следующих преимуществах:

1. Лизинг предполагает полную (100-процентную) оплату лизингодателем приобретения имущества. При этом лизинговые платежи лизингополучатель начинает осуществлять только после ввода в эксплуатацию имущества. В российской практике такие операции практически отсутствуют в силу ограниченности финансовых ресурсов, которыми располагают лизинговые компании, а также по причине неразвитости законодательных механизмов изъятия собственности в случае нарушения условий договора. Именно поэтому в подавляющем большинстве случаев лизинговые операции в России предусматривают обязательное внесение лизингополучателем денежного платежа (аванса или залога), размер которого колеблется от 5 до 25% стоимости имущества.

2. Договор лизинга позволит значительно более гибко подходить к расчету лизинговых платежей. Возможности применения различных форм лизинговых расчетов позволяют оптимизировать схему лизинговых платежей в части сроков и размеров, максимально приблизив ее к графику получения доходов лизингополучателем.

3. Лизинг способствует более быстрому обновлению основных фондов через возможность использования ускоренной амортизации.

4. Лизинг в сегодняшних российских реалиях является одним из немногих инструментов государственной политики поддержки российского товаропроизводителя. Государство предоставляет ряд налоговых льгот участникам лизинговой сделки.

В России наибольшее распространение получили оперативный и финансовый лизинг. Выгодность лизинга по сравнению с традиционными формами приобретения оборудования может быть выявлена только при рассмотрении экономической стороны лизинга (см. таблицу).

Сравнение финансового лизинга с оперативным

| Фактор | Финансовый лизинг | Оперативный лизинг |

| Инициатива приобретения лизингодателем предмета лизинга | По указанию лизингополучателя | Самостоятельно, на свой страх и риск |

| Срок договора | Соизмерим со сроком полной амортизации предмета лизинга или превышает его | Как правило, значительно меньше срока полной амортизации предмета лизинга |

| Балансовый учет предмета лизинга | По соглашению сторон (либо у лизингодателя, либо у лизингополучателя) | У лизингодателя |

| Завершение договора | Предмет лизинга переходит в собственность лизингополучателя | Предмет лизинга возвращается лизингодателю. Переход права собственности возможен на основании договора купли-продажи |

| Уступка лизингополучателем третьему лицу прав по договору лизинга (в частности, по договору сублизинга) | Допускается | Не допускается |

| Уступка лизингополучателем третьему лицу обязательств по договору лизинга | Не допускается | Не допускается |

Лизинг по своему экономическому содержанию относится к прямым инвестициям, в ходе исполнения которых лизингополучатель обязан возместить лизингодателю инвестиционные затраты (издержки), осуществленные в материальной и денежной форме, и выплатить вознаграждение.

Общая сумма возмещения инвестиционных затрат (издержек) и сумма вознаграждения представляют собой общую сумму лизингового договора, которая погашается лизингополучателем посредством лизинговых платежей. Вознаграждение лизингодателю, оставляющее часть суммы договора лизинга, включает в себя оплату услуг по осуществлению лизинговой сделки и процент за использование собственных средств лизингодателя, направленных на приобретение предмета лизинга и (или) на выполнение дополнительных услуг (при комплексном лизинге).

Сумма вознаграждения лизингодателя, т. е. разница между общей суммой договора и инвестиционными затратами (издержками) представляет собой доход лизингодателя по конкретному договору лизинга. Однако инвестиционные затраты (издержки) — далеко не все расходы, которые несет лизингодатель в процессе осуществления лизинговой деятельности, и, следовательно, доход лизингодателя еще не является его прибылью от осуществления уставной деятельности. Наряду с инвестиционными затратами (издержками), т. е. затратами по каждому конкретному договору, лизингодатель несет расходы, также относящиеся к предпринимательской деятельности, но непосредственно не связанные с осуществлением операций по конкретному договору лизинга и, следовательно, не входящие в сумму лизинговых платежей (например, заработная плата персонала, амортизация основных средств, используемых в процессе осуществления уставной деятельности, и т. д.). Таким образом, прибылью лизингодателя является разница между его доходами и расходами на осуществление основной деятельности, не входящими в сумму лизинговых платежей.

Коммерческая деятельность: Учебник / Ф. Г. Панкратов, Н. Ф. Солдатова. — 13-е изд., перераб. и доп. — М.: Издательско-торговая корпорация «Дашков и К°», 2012.