Тема 2. Основы бухгалтерского учета

2.1. Общая характеристика бухгалтерского учета

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций (п. 1 ст. 1 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете») (схема 2.1.1).

Под сплошным отражением хозяйственных операций подразумевается обязательный учет всего имущества, всех видов производственных запасов, затрат продукции, денежных средств, фондов, задолженности предприятия и т.д. Непрерывность (во времени) требует постоянного наблюдения и записи в документах фактов движения материальных ценностей, денежных средств, расчетов, кредитов и т.д., совершающихся на предприятии. При этом ни одна хозяйственная операция, не зарегистрированная в первичных документах (документальный учет), не может быть отражена в последующих этапах учетного процесса.

Исходя из определения бухгалтерского учета, учетный процесс состоит из различных этапов (схема 2.1.2).

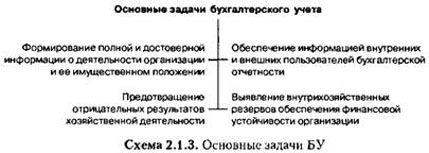

Бухгалтерский учет является важным звеном в формировании экономической политики предприятия, одним из главных механизмов управления производством и сбытом продукции (схема 2.1.3).

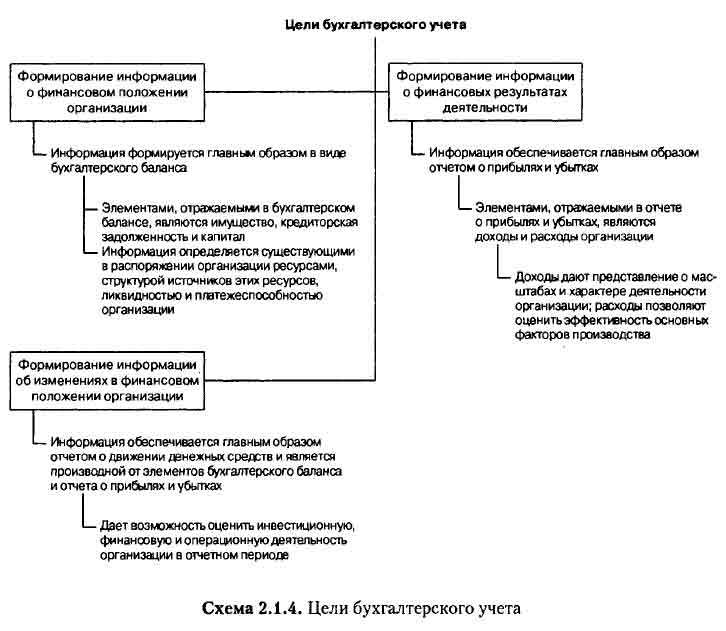

Цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, необходимой широкому кругу заинтересованных пользователей при принятии решений. Формируя и представляя обществу информацию о своей финансово-хозяйственной деятельности, предприятие решает свои текущие хозяйственные задачи, и прежде всего задачи привлечения капитала и установления хозяйственных взаимоотношений с другими участниками рынка (схема 2.1.4).

2.2. Принципы бухгалтерского учета

Принцип (лат. principium — основа, начало) — основное, исходное учение какой-либо теории, учения; руководящая идея, основное правило деятельности. То есть принцип — это правило, принятое или объявленное как некое руководство к действию.

Основываясь на общих принципах ведения бухгалтерского учета, бухгалтерия предприятия обеспечивает весь управленческий персонал информацией, необходимой для контроля, анализа, управления и планирования хозяйственной деятельности.

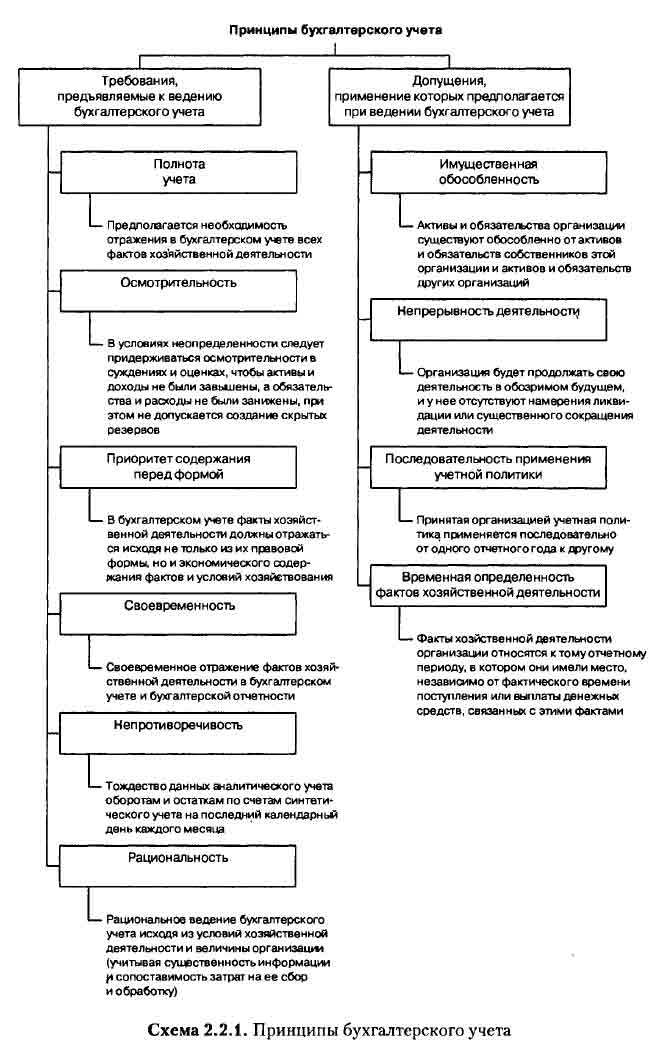

В бухгалтерском учете к основополагающим принципам следует отнести требования к ведению бухгалтерского учета и допущения, применение которых предполагается при ведении бухгалтерского учета (схема 2.2.1).

Российские принципы бухгалтерского учета основываются на строгом соблюдении законодательных норм.

2.3. Нормативное регулирование бухгалтерского учета

Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Основным нормативным документом, регулирующим порядок ведения бухгалтерского учета в Российской Федерации, является Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухгалтерском учете).

В соответствии со ст. 3 Закона о бухгалтерском учете основными целями законодательства Российской Федерации о бухгалтерском учете являются:

- обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

- составление и представление сопоставимой и достоверной информации об имущественном положении организаций, их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

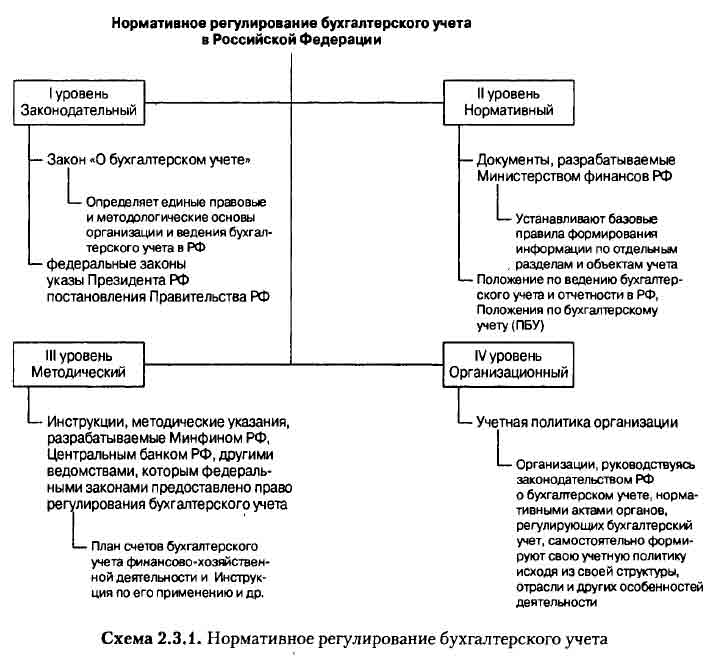

Система нормативного регулирования бухгалтерского учета состоит из документов четырех уровней: законодательных, нормативных, методических и организационных (схема 2.3.1).

К первой группе относятся законодательные документы: федеральные законы, указы Президента РФ и постановления Правительства РФ. Закон о бухгалтерском учете устанавливает единые правовые методологические основы бухгалтерского учета и отчетности на территории Российской Федерации для всех организаций, являющихся юридическими лицами, определяет сущность бухгалтерского учета и его задачи, основные понятия, используемые в учете, порядок регулирования, организации и ведения бухгалтерского учета и представления бухгалтерской отчетности, а также взаимоотношения по этим вопросам организаций с внутренними и внешними потребителями информации, включая органы государственного управления.

Ко второй группе относятся нормативные документы, устанавливающие по отдельным разделам базовые правила ведения бухгалтерского учета, разрабатываемые Министерством финансов РФ. Основные правила ведения бухгалтерского учета, а также составления и представления бухгалтерской отчетности изложены в «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», утв. приказом Минфина РФ от 29.07.1998 № 34н (далее — Положение по ведению бухгалтерского учета и бухгалтерской отчетности).

На основе Закона о бухгалтерском учете и Положения по ведению бухгалтерского учета и бухгалтерской отчетности Министерство финансов РФ разрабатывает положения (стандарты) по бухгалтерскому учету. В таблице ниже приведены учетные стандарты, действующие в настоящее время в России.

Положения по бухгалтерскому учету (ПБУ)

| Краткое название | Положение по бухгалтерскому учету | Приказ Министерства финансов РФ | |

| Дата | № | ||

| ПБУ 1/98 | Учетная политика организации | 09.12.1998 | 60н |

| ПБУ 2/94 | Учет договоров (контрактов) на капитальное строительство | 20.12.1994 | 167 |

| ПБУ 3/2006 | Учет активов и обязательств, стоимость которых выражена в иностранной валюте | 27.11.2000 | 154н |

| ПБУ 4/99 | Бухгалтерская отчетность организации | 06.07.1999 | 43н |

| ПБУ 5/01 | Учет материально-производственных запасов | 09.06.2001 | 44н |

| ПБУ 6/01 | Учет основных средств | 30.03.2001 | 26н |

| ПБУ 7/98 | События после отчетной даты | 25.11.1998 | 56н |

| ПБУ 8/01 | Условные факты хозяйственной деятельности | 28.11.2001 | 96н |

| ПБУ 9/99 | Доходы организации | 06.05.1999 | 32н |

| ПБУ 10/99 | Расходы организации | 06.05.1999 | 33н |

| ПБУ 11/2000 | Информация об аффилированных лицах | 13.01.2000 | 5н |

| ПБУ 12/2000 | Информация по сегментам | 27.01.2000 | Пн |

| ПБУ 13/2000 | Учет государственной помощи | 16.10.2000 | 92н |

| ПБУ 14/2000 | Учет нематериальных активов | 16.10.2000 | 91н |

| ПБУ 15/01 | Учет займов и кредитов и затрат по их обслуживанию | 02.08.2001 | 60н |

| ПБУ 16/02 | Информация по прекращаемой деятельности | 02.07.2002 | 66н |

| ПБУ 17/02 | Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы | 19.11.2002 | 115н |

| ПБУ 18/02 | Учет расчетов по налогу на прибыль | 19.11.2002 | 114н |

| ПБУ 19/02 | Учет финансовых вложений | 10.12.2002 | 126н |

| ПБУ 20/03 | Информация об участии в совместной деятельности | 24.11.2003 | 105н |

Основная цель стандартов заключается в выработке единого содержания основных принципов и понятий бухгалтерского учета, достижении единообразного содержания терминологии бухгалтерского учета, едином подходе к построению форм и толкованию показателей финансовой отчетности. Положения по бухгалтерскому учету (документы второго уровня), так же как и документы первого уровня, имеют строго обязательный характер.

К третьей группе документов нормативного регулирования бухгалтерского учета относятся методические документы: инструкции, рекомендации, методические указания и разъяснения по применению ПБУ и других документов, подготавливаемые и утверждаемые федеральными органами, общественными объединениями профессиональных бухгалтеров, министерствами и ведомствами на основе и в развитие документов первого и второго уровней. Документы этого уровня носят рекомендательный, разъясняющий и уточняющий характер по отношению к документам более высоких уровней.

Рабочие документы, формирующие учетную политику предприятия, а также положения и инструкции, имеющие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности организации, составляют четвертую группу.

Документы четвертого уровня утверждаются руководителем, а формируются бухгалтерскими, финансовыми и экономическими службами организации и содержат: выбранные организацией способы бухгалтерского учета в соответствии с документами по регулированию бухгалтерского учета первого и второго уровней нормативных документов; способы бухгалтерского учета, описание которых отсутствует в документах вышестоящих уровней; особенности применения выбранных организацией способов бухгалтерского учета в соответствии со спецификой условий хозяйствования (отраслевой принадлежности, структуры, размеров и т.п.). Названия документов, их содержание и статус, принципы построения и взаимодействия, а также порядок подготовки и утверждения руководство организации определяет самостоятельно.В соответствии с Концепцией развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, утв. приказом Минфина РФ от 01.07.2004 № 180, дальнейшее развитие системы регулирования бухгалтерского учета и отчетности должно быть направлено на построение такой модели, которая учитывала бы интересы всех заинтересованных сторон, обеспечивала снижение издержек и повышение эффективности регулирования. В основе этой модели — разумное сочетание деятельности органов государственной власти и профессионального сообщества (профессиональных общественных объединений и другой заинтересованной общественности).

2.4. Задачи реформирования бухгалтерского учета

Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности была разработана в 1998 г. и утв. Постановлением Правительства РФ от 06.03.1998 № 283. Целью реформирования системы бухгалтерского учета стало приведение национальной системы учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности.

Международные стандарты финансовой отчетности (МСФО) — это совокупность общепринятых правил квалификации, признания, оценки и раскрытия хозяйственных операций и финансовых показателей для составления финансовой отчетности хозяйствующими субъектами большинства стран мира. МСФО — универсальные стандарты, они не содержат четких правил для каждого отдельного случая. В МСФО отсутствуют стандартный план счетов, формы регистров бухгалтерского учета и типовая корреспонденция, а вопросы организации и ведения бухгалтерского учета каждой компанией решаются самостоятельно. Для российских специалистов процесс подготовки профессиональных (мотивированных) суждений пока довольно непривычен и поэтому сложен. Мотивированные суждения — это профессиональные оценки, базирующиеся на объективных фактах, для выработки которых необходимы как минимум базовые знания МСФО и опыт применения стандартов на практике.

К необходимости единого набора мировых стандартов финансовой отчетности и унификации порядка оценки активов и обязательств приводит глобализация мировой экономики. Применение МСФО помогает повысить «прозрачность» отчетности, улучшить ее качество, снизить стоимость капитала, инициировать поток инвестиций. Инвестор стремится вложить свой капитал только в прибыльные предприятия (в прибыльности которых он может убедиться), поэтому финансовая отчетность предприятия должна быть для него понятной и достоверной. В первую очередь переход на МСФО коснулся европейских компаний, чьи ценные бумаги обращаются на финансовых рынках Европы. С 2005 г. они обязаны готовить консолидированную отчетность в соответствии с принципами МСФО.

Для того чтобы инвестиционный потенциал российских организаций был реализован в полной мере, необходима перестройка процедуры подготовки и раскрытия финансовой информации. По оценкам специалистов Минфина РФ, имеется около 4000 компаний, которым в России действительно необходимо применять МСФО в полном объеме. Переход на МСФО дает таким компаниям ряд преимуществ: возможность получать банковские кредиты на более выгодных условиях; возможность выхода на западный рынок и привлечения иностранного капитала; наличие более «прозрачной» и структурированной информации для принятия управленческих решений; повышение степени известности компании в среде конкурентов, покупателей и на финансовых рынках; улучшение корпоративного имиджа. Однако большинству российских организаций применение такой сложной системы, как МСФО, в полном объеме не требуется, эти компании могут использовать МСФО в сокращенном или упрощенном варианте.

Как показывает отечественный и мировой опыт, развитие бухгалтерского учета и отчетности должно происходить в тесной связи с изменениями экономической ситуации в стране и отвечать характеру и уровню развития хозяйственного механизма. Новым этапом реформирования отечественного бухгалтерского учета в целях его адаптации к условиям рыночной экономики стала одобренная Министерством финансов РФ Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (Приказ Минфина РФ от 01.07.2004 № 180). В Концепции было отмечено, что сложившаяся система бухгалтерского учета и отчетности не обеспечивает в полной мере надлежащее качество и надежность формируемой в ней информации, а также существенно ограничивает возможности полезного использования этой информации. Переход на МСФО должен происходить постепенно, с учетом возможностей, потребностей и готовности профессиональной и другой заинтересованной общественности, а также органов государственной власти.

Целью развития бухгалтерского учета и отчетности на среднесрочную перспективу (2004-2010 гг.) является создание приемлемых условий и предпосылок последовательного и успешного выполнения системой бухгалтерского учета и отчетности присущих ей функций в экономике Российской Федерации.

Дальнейшее развитие бухгалтерского учета и отчетности необходимо осуществлять по следующим основным направлениям:

- повышение качества информации, формируемой в бухгалтерском учете и отчетности;

- создание инфраструктуры применения МСФО;

- изменение системы регулирования бухгалтерского учета и отчетности;

- усиление контроля качества бухгалтерской отчетности;

- существенное повышение квалификации специалистов, занятых организацией и ведением бухгалтерского учета и отчетности, аудитом бухгалтерской отчетности, а также пользователей бухгалтерской отчетности.

Предусмотренные Концепцией основные направления развития бухгалтерского учета и отчетности относятся ко всем отраслям и сферам экономики Российской Федерации.

Н.В. Пошерстник, Бухгалтерский учет: Учебно-практическое пособие. — СПб.: Питер, 2007.