Тема 10. Кредитные операции банка и их организация

10.1. Классификация банковских кредитов

В мировой банковской практике отсутствует единая классификация банковских кредитов. Это связано с различиями в уровне развития банковских систем в разных странах, сложившимися в них способами предоставления кредитов. Однако наиболее часто в экономической литературе встречается классификация кредитов по следующим признакам:

- назначению (цели кредита);

- сфере использования;

- срокам пользования;

- обеспечению;

- способу выдачи и погашения;

- видам процентных ставок.

По назначению банковские кредиты могут быть разделены на следующие группы: промышленные, сельскохозяйственные, торговые, инвестиционные, потребительские, ипотечные.

Промышленные ссуды предоставляются предприятиям и организациям на развитие производства, на покрытие расходов по покупке материалов и т.п.

Сельскохозяйственные ссуды предоставляются фермерам, крестьянским хозяйствам с целью содействия их деятельности по обработке земли, сбору урожая и т.п.

Потребительские ссуды предоставляются физическим лицам на покрытие неотложных нужд, ремонт и покупку квартир, домов и т.п.

Ипотечные ссуды выдаются под залог недвижимости с целью строительства, приобретения или реконструкции жилья.

В зависимости от сферы использования банковские кредиты могут быть двух видов: ссуды для финансирования основного или оборотного капитала. В свою очередь, кредиты в оборотный капитал подразделяют на кредиты в сферу производства и в сферу обращения. На современном этапе развития российской экономики наиболее прибыльными и, как следствие, наиболее распространенными являются кредиты, направленные в сферу обращения.

По срокам пользования банковские кредиты бывают онкольными (до востребования) и срочными.

Онкольные ссуды подлежат возврату в фиксированный срок после поступления официального уведомления от кредитора. В настоящее время подобные кредиты практически не используются в России, так как требуют стабильных условий на рынке ссудных капиталов.

Срочные кредиты принято делить на краткосрочные, среднесрочные и долгосрочные. В современном банковском деле преимущественно используются краткосрочные кредиты.

По обеспечению кредиты подразделяются на необеспеченные (бланковые) и обеспеченные. Бланковые кредиты выдаются первоклассным заемщикам без использования какой-либо формы обеспечения возвратности кредита.

Обеспеченные ссуды являются основной разновидностью современного банковского кредита. В зависимости от вида обеспечения их принято подразделять на залоговые, гарантированные и застрахованные. Подобная классификация банковских кредитов используется больше в теории банковского дела, чем на практике. В практической деятельности российских банков принято деление банковских кредитов в зависимости не от вида, а от качества обеспечения. В связи с этим принято выделение обеспеченных, недостаточно обеспеченных и необеспеченных кредитов.

Обеспеченная ссуда — ссуда, имеющая обеспечение в виде залога в тех случаях, когда залог одновременно отвечает следующим требованиям:

- его реальная (рыночная) стоимость достаточна для компенсации банку основной суммы долга по ссуде, всех процентов в соответствии с договором, а также возможных издержек, связанных с реализацией залоговых прав;

- вся юридическая документация в отношении залоговых прав банка оформляется таким образом, что время, необходимое для реализации залога, не превышает 150 дней со дня, когда реализация залоговых прав становится для банка необходимой.

К категории обеспеченных ссуд относят ссуды, выданные под поручительство Правительства Российской Федерации, субъектов Российской Федерации, гарантию Банка России.

Недостаточно обеспеченная ссуда — ссуда, имеющая обеспечение в виде залога, не отвечающего хотя бы одному из требований, предъявляемых к залоговому обеспечению по обеспеченной ссуде.

Необеспеченная ссуда — ссуда, не имеющая обеспечения или имеющая обеспечение в виде залога, не отвечающего требованиям, Предъявляемым к залоговому обеспечению по обеспеченным ссудам.

По способу выдачи банковские кредиты могут быть поделены на кредиты, носяшие компенсационный и платежный характер. Компенсационный кредит предполагает направление ссудных средств на расчетный счет заемщика с целью возмещения совершенных им ранее расходов. Сущность платежного кредита состоит в том, что заемщик по мере необходимости предоставляет банку поступающие к нему рас четно-платежные документы и ссудные средства поступают непосредственно на оплату данных документов.

По способам погашения банковские кредиты делятся на ссуды, погашаемые единовременно, и ссуды, погашаемые в рассрочку. Ссуды, погашаемые единовременным платежом, являются традиционной формой возврата краткосрочного кредита, поскольку удобны с позиции юридического оформления. Ссуды, погашаемые в рассрочку, предполагают погашение кредита двумя и более платежами в течение всего срока кредитования. Конкретные условия возврата определяются в кредитном договоре и зависят от объекта кредитования, срока кредита, инфляционных процессов и ряда других факторов.

По видам процентных ставок банковские кредиты можно подразделить на кредиты с фиксированной или плавающей процентной ставкой. Ссуды с фиксированной процентной ставкой предполагают установление на весь период кредитования определенной величины процентной ставки без права ее пересмотра. В данном случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке вне зависимости от изменений на рынке капиталов. В российской практике банковского кредитования преимущественно используются фиксированные процентные ставки. Кредитование с плавающей процентной ставкой предполагает использование процентной ставки, размер которой периодически пересматривается. В данном случае процентная ставка складывается из двух составных частей: основной ставки, изменяющейся в зависимости от конъюнктуры рынка, и надбавки, являющейся фиксированной величиной и определяемой по договоренности ставок.

По размерам принято деление банковских ссуд на мелкие, средние и крупные. В банковской практике не существует единого подхода к классификации кредитов поданному признаку. В России крупным считается кредит одному заемщику, превышающий 5% величины капитала банка.

10.2. Принципы кредитования

Вопрос о принципах кредитования — сложный теоретический вопрос, одновременно имеющий большое практическое значение. Здесь можно выделить две взаимосвязанные проблемы. Первая заключается в определении понятия «принцип кредитования». Вторая проблема состоит в выборе самих принципов кредитования.

В литературе принципы кредитования определяются по-разному. Например, как основные правила передачи банком денежных средств в ссуду; как способы реализации экономических законов кредита; как главный элемент системы кредитования; как основополагающие условия кредитования; как основополагающие условия, на которых выдается кредит заемщику; как основа, главный элемент системы кредитования, поскольку отражают сущность и содержание кредита, а также требования объективных экономических законов, в том числе и в области кредитных отношений. Наряду с понятием «принципы кредитования» в экономической литературе встречается понятие «принципы кредита».

В то же время это — не идентичные понятия, а потому их следует четко различать. Любая экономическая категория, в том числе и кредит, имеет определенную, присущую только ей особенность, выполняет свои функции, а через них и собственную роль. Однако ни одна из экономических категорий не может и не выполняет свою роль просто потому, что она такой является. Для того чтобы экономическая категория начала «работать», необходимо выработать определенные условия, сформировать механизм ее деятельности, который в полной мере отвечал бы сущности этой категории. Применительно к кредиту необходимо определить исходные элементы механизма кредитования, т.е. принципы кредитования, но не принципы кредита. О.И. Лаврушин при исследовании вопроса о сущности кредита пришел к выводу о том, что его движение подчиняется определенным специфическим законам — законам кредита. Под законами кредита О.И. Лаврушин понимает «такое его движение, которое, выражая сущность, характеризует неотъемлемое, постоянное в функционировании кредита». К таким специфическим законам кредита он относит:

- закон планомерной возвратности средств;

- закон сохранности кредитных средств.

Определение законов кредита имеет значение не только для разработки теории кредита, но и для практического использования этой экономической категории. Являясь выражением сущности кредита, они указывают на ее особенности, которые и должны быть учтены в практике функционирования кредита. Законы кредита должны быть отправным началом при выработке принципов кредитования. Только в этом случае механизм кредитования будет отвечать сущности кредита и станет действительно работающим механизмом.

Очень важным, особенно для практики функционирования кредита, является вопрос о содержательной стороне принципов кредитования. Здесь возникает ряд проблем. Одна из них — обоснованный выбор самих принципов кредитования. Другая — считать ли эти принципы едиными для всех объектов банковского кредита, его видов или они различны для краткосрочного банковского кредитования в оборотные средства и долгосрочного кредитования затрат в основные фонды.

Единства по этому вопросу нет даже в учебной литературе.

Большинство экономистов признают такие принципы банковского кредитования, как целевое использование (целенаправленность), срочность, обеспеченность.

В качестве дополнительных принципов кредитования выдвигают дифференцированность, платность, эффективность, опосредование кредитом платежного оборота и др.

Поскольку принципы банковского кредитования являются исходным элементом механизма кредитования, через который создаются конкретные условия функционирования кредита, его использования в соответствующих сферах и тем самым определяется роль кредита в хозяйстве, то необходимо, чтобы в механизме кредитования воплотились специфические особенности кредита как экономической категории. Достигнуть этого можно только в том случае, если в основу принципов банковского кредитования положить законы кредита. В противном случае, данные законы могут не получить материализации в принципах банковского кредитования. В результате механизм кредитования будет построен без учета сущностных особенностей кредита как экономической категории, что может привести к ослаблению роли банковского кредита в хозяйстве и другим негативным явлениям.

Какие же принципы следует положить в основу банковского кредитования, чтобы соблюдались законы кредита?

Ведущим законом кредита является закон возвратности средств. Каким образом возвратность как атрибут кредита может превратиться в специфически активное свойство? Это можно сделать через механизм кредитования, но прежде через принципы кредитования, как его исходный элемент, включив в состав этих принципов такие, которые бы обеспечивали своевременную возвратность ссуженных средств. Этой цели в полной мере отвечает принцип срочности. Он призван определить как временные границы использования кредита, так и конкретные сроки его возврата.

Следует различать два понятия: срок пользования кредитом и срок погашения кредита. Иногда они могут совпадать вследствие особенностей объектов кредита. Эти случаи встречаются при кредитовании затрат на оборотные средства. Совершенно иное — при кредитовании затрат на основные фонды: здесь срок пользования кредитом и срок его погашения, как правило, не совпадают. Например, срок пользования кредитом на затраты по внедрению новой техники складывается из трех частей: времени работ по кредитуемому мероприятию, периода освоения и срока окупаемости кредитуемых затрат. Этот кредит погашается после завершения работ на объекте, а если необходимо, то и периода освоения внедренной техники. Следовательно, срок погашения кредита на затраты в основные фонды значительно меньше срока пользования кредитом. Поэтому принцип срочности кредитования требует определения периода пользования кредитом, а не просто периода его погашения. В этих условиях большое значение приобретают экономически обоснованное установление как сроков пользования кредитом, так и сроков его погашения.

Принцип срочности направлен на укрепление платежной дисциплины. Банки оказывают экономическое воздействие на предприятия, нарушающие эту дисциплину, путем применения дифференцированных процентных ставок за пользование кредитом, а также использования других экономических мер воздействия, предусмотренных кредитным договором. Однако следует иметь в виду, что одного принципа — срочности — недостаточно для обеспечения действия такого закона кредита, как возвратность средств. Вследствие своей специфики кредит не может быть использован на осуществление любых затрат, возникающих на различных участках хозяйства. Его можно направить только на экономически целесообразные затраты, имеющие возвратную основу. Поэтому важным принципом кредитования является его целенаправленность. По существу, этот принцип призван определить границы использования кредита.

Вторым законом кредита является закон сохранности кредитных средств. Он предполагает полное и своевременное погашение заемных средств. Чтобы в практике не было нарушения этого закона, в механизме кредитования должны быть заложены соответствующие принципы. Для достижения своевременного возврата заемных средств банки используют различные формы обеспечения этой возвратности. Отсюда возникает необходимость выделения в качестве принципа кредитования принципа обеспеченности кредита. Принцип обеспеченности выполняет особую роль в сфере кредитных отношений, поскольку он не только находится в тесной взаимосвязи с другими принципами, но и играет по отношению к ним определенную роль. Определяя содержание принципа обеспеченности на современном этапе, следует обратиться к кредитной реформе 1930 — 1932 гг., когда он впервые вошел в состав принципов банковского кредитования.

Первоначально этот принцип предусматривал наличие конкретного материального обеспечения по каждой кредитной операции. В дальнейшем по мере развития кредитных отношений, повышения роли кредита в хозяйстве понятие обеспеченности стало более широким. Кредит считается обеспеченным, если он соответствует всей совокупной потребности в оборотных средствах, на которые он выдан (под все сверхнормативные запасы каких-то ценностей, хотя последнее имеет определенное значение и сейчас), соответствует объему деятельности предприятия. Однако не все предоставляемые кредиты связаны непосредственно с материальным обеспечением. В этом случае главным условием обеспечения возвратности кредита является финансовое положение предприятия, его кредитоспособность. Поэтому оценке кредитоспособности предприятия банками уделяется особое внимание.

Названные принципы — срочность, целенаправленность, обеспеченность — в полной мере способствуют реализации законов кредита, а следовательно, могут быть использованы в качестве принципов банковского кредитования. Все принципы банковского кредитования между собой тесно связаны и взаимозависимы. Нарушение выполнения любого из принципов неблагоприятно отражается на других принципах.

Так, неправильное выполнение принципа целенаправленности кредитования может привести к использованию кредита в нерациональных направлениях. Недостатки в реализации принципа обеспеченности кредитования затрудняют выполнение принципа срочности.

Следует отметить, что принципы краткосрочного и долгосрочного банковского кредитования должны быть едиными, поскольку они отражают сущность и законы единого кредита — банковского. Что же касается его разновидностей (краткосрочный, долгосрочный, в оборотные средства, в основные фонды), то специфика заключается в особенностях содержания механизма кредитования по отношению к конкретным объектам, в особенностях реализации отдельных принципов кредитования, но не затрагивает самих принципов банковского кредитования как исходных его элементов.

10.3. Организация процесса краткосрочного кредитования

Кредитование условно можно разделить на несколько этапов, на каждом из которых уточняются характеристики ссуды, способы ее выдачи и погашения:

- рассмотрение кредитной заявки и собеседование с клиентом;

- изучение кредитоспособности клиента;

- подготовка и заключение кредитного договора, выдача кредита;

- формирование резерва на возможные потери по ссудам;

- контроль банка за выполнением условий договора и погашением кредита (сопровождение кредита);

- работа банка с проблемными ссудами.

Рассмотрение кредитной заявки и собеседование с клиентом

Клиент, обращающийся в банк за получением кредита, должен представить заявление-ходатайство (кредитную заявку) в произвольной форме, в которой указывается:

- цель кредита, с краткой характеристикой предприятия и возможным экономическим эффектом в результате использования кредита;

- сумма кредита;

- срок использования;

- предполагаемое обеспечение;

- приемлемая для предприятия процентная ставка.

Банк требует, чтобы к кредитной заявке были приложены требуемые документы и финансовые отчеты, служащие обоснованием просьбы о кредите и объясняющие причины обращения в банк. Эти документы — необходимая составная часть заявки. Их тщательный анализ проводится на последующих этапах, после того как представитель банка проведет предварительное интервью с заявителем и сделает вывод о перспективности сделки.

В состав пакета сопроводительных документов, представляемых в банк вместе с заявкой, входят следующие:

- технико-экономическое обоснование потребности в кредите с расчетами планируемых затрат и ожидаемых поступлений от реализации продукции (ТЭО);

- финансовый отчет, включающий баланс и отчет о прибылях и убытках, годовые и на последние отчетные даты с отметками ГНИ об их принятии. Баланс показывает структуру активов, обязательств и капитала компании. Отчет о прибылях и убытках дает подробные сведения о доходах и расходах компании, чистой прибыли, ее распределении;

- отчет о движении кассовых поступлений, основанный на сопоставлении балансов компании на две даты и позволяющий определить изменения различных статей и движение фондов. Отчет дает картину использования ресурсов, времени высвобождения фондов и образования дефицита кассовых поступлений;

- внутренние финансовые отчеты, характеризующие более детально финансовое положение компании, изменение ее потребности в ресурсах в течение года;

- внутренние управленческие отчеты. Сопоставление баланса требует много времени. Банку могут потребоваться данные оперативного учета, которые содержатся в записках и отчетах, подготовленных для руководства компании. Эти документы касаются операций и инвестиций, изменения дебиторской и кредиторской задолженности, продаж, величины запасов;

- прогноз финансирования, содержащий опенки будущих доходов, расходов, издержек на производство продукции, дебиторской задолженности, оборачиваемости запасов, потребности в денежной наличности, капиталовложениях. Есть два вида прогноза: оценочный баланс и кассовый бюджет. Первый включает прогнозный вариант балансовых счетов и счет прибылей и убытков на будущий период, второй прогнозирует поступление и расходование денежной наличности;

- бизнес-планы. Многие кредитные заявки связаны с финансированием начинающих предприятий, которые еще не имеют финансовых отчетов и другой документации. В этом случае представляется подробный бизнес-план, который должен содержать сведения о целях проекта, методах ведения операций;

- документы, удостоверяющие право собственности на имущество, недвижимость, заверенные нотариально;

- обязательства по обеспечению своевременного возврата кредита (гарантии, поручительства, страховые полисы, ценные бумаги);

- справки, акты налоговых органов, пенсионного фонда и других внебюджетных фондов для оценки возможных штрафов и состояния бухгалтерского учета.

Для клиентов-заемщиков, имеющих расчетные счета в других банках, к указанному выше перечню необходимо представить нотариально заверенные: устав, свидетельство о регистрации, учредительный договор, протокол собрания учредителей, карточки с образцами подписей распорядителей счета и оттиском печати.

Заявка на получение кредита поступает к соответствующему кредитному работнику и в течение одного-двух дней должна быть рассмотрена им на предмет принятия ее либо отказа. Процедура рассмотрения заявки различна для постоянных и новых клиентов, для клиентов, пользующихся доверием банка и не обладающих им, имеющих опыт хозяйственной деятельности и для новых, вновь начинающих организаций. Отнесение потенциальных заемщиков к той или иной группе зависит от имеющейся информации о клиенте, объективной и разумной осторожности банка в выборе клиента. Выдача кредита без предварительной проверки не допускается вне зависимости от значимости хозяйственных органов, от полномочий должностных лиц, интересов и ожидаемого эффекта (дохода).

Так как банк оперирует в основном заемными капиталами, значительная часть которых может быть востребована владельцами (вкладчиками) в краткие сроки, то, рассматривая заявку на получение кредита, банк должен учитывать перспективу погашения обязательств перед вкладчиками. Поэтому перед тем как выдать кредит, необходимо оценить связанный с ним риск и в первую очередь — вероятность непогашения ссуды в срок. Сохранность основной суммы долга — таков один из главных принципов, который всегда должен соблюдаться при проведении банком кредитных операций.

Если в ходе предварительного обследования банк не получит удовлетворительного ответа на ключевые вопросы, связанные с выдачей ссуды, заявку следует безоговорочно отвергнуть. При этом необходимо объяснить заявителю причины, по которым кредит не может быть предоставлен. Ни наличие солидного обеспечения, ни какие-либо другие положительные факторы не смогут предотвратить кризисную ситуацию, если ссуда в основе своей не является обоснованной.

Зачастую эксперты пренебрегают анализом многих факторов кредитной заявки, сосредоточивая свое внимание на обеспеченности кредита. Несомненно, наличие залога или какого-либо иного обеспечения значительно уменьшает риск кредита и упрощает процедуру принятия решения о кредитовании, но ограничивать анализ заявки только наличием обеспечения неправильно.

Вместе с тем необходимо иметь в виду, что лишь немногие заявки на кредит являются безукоризненными со всех точек зрения. Профессиональная подготовка руководителей и рядовых работников банка заключается в том, чтобы дать взвешенную оценку сильных и слабых сторон предполагаемой сделки и принять обоснованный риск, который в той или иной степени присутствует в каждой конкретной операции.

После рассмотрения заявки и перед проведением переговоров с заемщиком ответственный работник банка заранее знакомится с представленными ему справочными, юридическими и финансовыми документами, подтверждающими и характеризующими:

- юридический статус и правомочность, полномочия руководящих органов;

- финансовое положение клиента;

- цель и назначение ссуды, реальность ее исполнения;

- источники погашения;

- способы гарантирования;

- наличие долгов перед другими кредиторами.

Собеседование дает возможность заемщику лично обосновать необходимость кредита, а работнику банка — оценить характер и искренность его намерений. При собеседовании следует не только выяснить ключевые вопросы по поводу займа (вопросы о клиенте и его Компании по поводу просьбы о кредите, о погашении кредита, об обеспечении ссуды, о связях клиента с другими банками и т.д.), но и оценить личность клиента, сосредоточив внимание на таких качествах, как порядочность, честность и профессиональные способности. Если клиент недостаточно убедителен в указании цели и реальности ее достижения или возникают сомнения в его порядочности в выполнении условий договора, эти обстоятельства должны быть учтены как сильный негативный фактор при рассмотрении кредитной заявки.

Рассматривая кредитную заявку по существу, банк может отказать в кредите по следующим причинам:

- если цели и средства ее достижения, указанные в кредитной заявке, расходятся с основными принципами кредитной политики банка;

- если доля ссудозаемщика-собственника в общем капитале его предприятия незначительна;

- если нет уверенности в целесообразности выдачи кредита;

- если есть сомнения по поводу личностей, участвующих в кредитной сделке.

В этом случае заявка подшивается в отдельное дело по заявкам, не получившим одобрения. Ведение банковского бизнеса и деловая этика требуют вежливого, аргументированного отказа. Если же банк по итогам рассмотрения кредитной заявки и предварительного интервью решает продолжить работу с клиентом, то наступает следующий этап — этап определения кредитоспособности заемщика.

Подготовка и заключение кредитного договора

Решение о целесообразности выдачи кредита принимается либо уполномоченным должностным лицом, либо соответствующим органом управления банка. Для рациональной организации кредитной работы решением правления определяются полномочия начальника кредитного отдела, заместителя председателя правления по кредитам. Устанавливаются максимальные суммы, в пределах которых ссуды могут быть выданы. В одних банках кредитный инспектор лишь разрабатывает условия ссуды и готовит все материалы, право же утверждения принадлежа высшей администрации и кредитному комитету, состоящему из директоров и опытных кредитных работников. В других банках кредитный инспектор может принимать решение по всем кредитным заявкам, которые он готовит, с последующим утверждением на кредитном комитете. Кредитный комитет — это специальный орган, уполномоченный рассматривать или принимать решения по большинству вопросов, связанных с кредитованием, и лишь в особых случаях выносить их на рассмотрение правления. В состав кредитного комитета входят представители правления, кредитного, юридического, валютного и коммерческого отделов, а также главный бухгалтер банка.

Пакет документов для рассмотрения кредитным комитетом включает:

- заявку,

- заключение кредитного эксперта,

- анкетный лист заемщика,

- заключение службы безопасности,

- заключение юридической службы.

При необходимости пакет документов может быть дополнен другими документами, имеющими существенное значение при принятии решения кредитным комитетом о выдаче кредита. Решение кредитного комитета по вопросу выдачи кредита клиенту оформляется протоколом согласования, являющимся конфиденциальным документом.

В случае принятия кредитным комитетом решения об отказе в выдаче кредита кредитный эксперт:

- уведомляет клиента, направляя ему мотивированный отказ за подписью руководителя кредитного подразделения;

- делает отметку об отказе в выдаче кредита в Книге регистрации заявок;

- возвращает по просьбе клиента представленные им документы для рассмотрения вопроса о выдаче кредита, оставляя в кредитном деле копии этих документов;

- помещает в дело отказов о выдаче кредитов: кредитную заявку, пакет документов, протокол первичного собеседования, копию отказного письма клиенту, заключение кредитного эксперта, заключение службы безопасности, заключение юридической службы, протокол согласования кредитным комитетом, служебную записку о принятом решении вышестоящим кредитным комитетом.

В случае положительного решения о выдаче кредита кредитный эксперт:

- доводит до клиента решение кредитного комитета в письменном виде (письмо, факс и т.д.);

- делает пометку о положительном решении в Книге регистрации заявок;

- готовит кредитное дело.

После того как получено разрешение на предоставление ссуды, банк приступает к разработке кредитного договора. Этот этап называется структурированием ссуды, В процессе структурирования банк определяет основные характеристики ссуды: вид кредита, сумму, срок, способ погашения, обеспечение, цену кредита, прочие условия.

Цель кредита. Первый вопрос, который интересует банк, — цель, с которой берется ссуда. Цель кредита служит важным индикатором степени риска. Банк, например, избегает выдачи ссуд для спекулятивных операций, так как погашение зависит от исхода сомнительных, а иногда и запрещенных законом сделок и, следовательно, несет высокий риск. При выдаче кредита фирме банк учитывает частоту банкротств в данной отрасли и проявляет осторожность в отношении предприятий, действующих в нестабильных отраслях. Выдавая кредит акционерной компании, банк должен убедиться, что кредит берется для выполнения целей, предусмотренных уставом фирмы. Цель определяет и форму кредита.

Сумма кредита. Банк должен проверить обоснованность заявки в отношении суммы кредита. Важно с самого начала правильно определить требуемую сумму кредита, ибо в противном случае банк неизбежно столкнется с просьбой об увеличении кредита при наступлении кризисной ситуации. Опасность состоит в том, что банк будет поставлен перед неприятной альтернативой: предоставить дополнительный кредит или потерять те деньги, которые уже были выданы заемщику. Поэтому банк, получив расчеты клиента, должен сам дать оценку необходимой суммы кредита, внеся необходимые коррективы.

Практика показывает, что в основу заявки на кредит заемщик ставит наиболее оптимистический вариант расчетов и занижает сумму кредита, полагая, что ее легче будет получить у банка. Иногда заемщик, наоборот, просит у банка завышенную сумму, рассчитывая, что если его просьба не будет удовлетворена, он впоследствии снизит сумму заявки.

Погашение кредита. При выдаче кредита должен быть ясно определен источник его погашения. Есть два главных источника: за счет поступления доходов или от продажи активов. Банк должен проверить, соответствуют ли условия, предложенные клиентом, его реальным возможностям. Кредитоспособность предприятия в первую очередь зависит от величины и регулярности получения прибыли. Что касается реализации активов (недвижимости, ценных бумаг) как метода погашения ссуды, то основная опасность состоит в том, что выручка от продажи их может быть значительно меньше, чем необходимо для погашения долга. Банк всегда должен учитывать возможные ошибки и брать с клиента обязательство о погашении невозмещенной части долга за счет собственных средств.

Срок ссуды. Чем более продолжителен срок ссуды, тем выше риск, тем больше вероятность того, что возникнут непредвиденные трудности и клиент не сможет погасить долг в соответствии с договором. Коммерческий банк, исходя из характера привлеченных средств, должен ограничивать свою кредитную деятельность в сфере средне- и долгосрочных операций, чтобы обеспечить необходимую ликвидность баланса и удовлетворять требования вкладчиков.

Обеспечение. Важным элементом кредитной сделки является то, какие активы заемщик сможет заложить в качестве обеспечения, кто владелец обеспечения, место нахождения обеспечения, издержки на хранение, как оценено имущество, предлагаемое в качестве обеспечения. Решение предоставить ссуду всегда должно базироваться на достоинствах самого финансируемого проекта, а не на привлекательности обеспечения. Без обеспечения кредит может выдаваться лишь в тех случаях, когда заемщик высоконадежен.

Процентная ставка. Ставка определяется в процессе переговоров и складывается под влиянием спроса и предложения кредита на рынке ссудного капитала. Ставка варьирует также в зависимости от риска, присущего данной ссуде, ее размера и срока погашения, состояния депозитного счета заемщика и обеспечения. Кроме того, на ставки влияют привычки и традиции, конкуренция между банками, установленный законом максимальный размер процентной ставки, а также оценка банкирами и заемщиками перспектив хозяйственного развития и ряд других моментов. Процентные ставки за пользование кредитом, порядок, формы и сроки их уплаты предусматриваются в кредитном договоре. Процентная ставка за кредйт может пересматриваться банком в течение действия кредитного договора при изменении учетной ставки ЦБ РФ, а также при изменении уровня ставок на рынке кредитных ресурсов. Изменение процентной ставки оформляется дополнительным соглашением к кредитному договору. Изменение ставки в одностороннем порядке возможно только при включении в кредитный договор пункта: «Банк вправе в одностороннем порядке увеличить размер платы за кредит в случае увеличения процентных ставок ЦБ РФ или повышения стоимости привлекаемых ресурсов».

Начисление и взыскание процентов авансом в момент выдачи кредита не допускается. Проценты начисляются на задолженность, возникающую в момент использования кредита, до даты погашения этой задолженности и уплачиваются, как правило, ежемесячно или в сроки, оговоренные в кредитном договоре, но не реже одного раза в квартал. В случае возникновения просроченной задолженности заемщик уплачивает проценты на своевременно не погашенную задолженность по повышенной ставке, предусмотренной в кредитном договоре. Поступающие от заемщика денежные средства в первую очередь направляются на уплату процентов (включая просроченные).

Кредитный эксперт должен дать клиенту предложения по условиям будущего кредита, процентной ставке, обеспечению и т.д. Его предложения могут существенно отличаться от тех условий, которые содержались в заявке клиента. В процессе переговоров позиции сторон сближаются и они приходят к компромиссу. После достижения согласия по основным вопросам сделки подготавливается документ, суммирующий условия кредита (кредитный договор).

Документация по ссуде имеет исключительно важное значение, так как отсутствие каких-либо материалов или их неправильное оформление могут привести к крупным потерям в случае непогашения кредита и других недобросовестных действий заемщика. Банк должен хранить в кредитном досье следующие документы:

- заключение кредитного работника с визой начальника кредитного отдела или его особым мнением;

- выписку из протокола заседания кредитного комитета;

- все ранее перечисленные документы по выдаче ссуды, за исключением учредительных, которые хранятся в операционном отделе;

- кредитный договор;

- договор залога или другие виды обеспечения возвратности кредита (поручительство, гарантия, страховой полис);

- акт оценки заложенного имущества;

- справки заключений юридической службы и службы безопасности банка;

- анализ банком деятельности заемщика за истекший период;

- распоряжения операционному отделу на открытие ссудного счета и выдачу ссуды и др.

Кредитный договор представляет собой развернутый документ, подписываемый обеими сторонами кредитной сделки и содержащий подробное изложение всех условий. Основные разделы кредитного договора:

- общие положения. Здесь указываются: наименование договаривающихся сторон; предмет договора, вид кредита, его сумма, срок, цель, процентная ставка; условия обеспечения исполнения обязательств по кредиту; порядок выдачи и погашения кредита, а также порядок начисления и уплаты процентов за кредит;

- права и обязанности заемщика;

- права и обязанности банка. Права и обязанности заемщика и кредитора вытекают из действующего законодательства, а также определяются особенностями каждой кредитной сделки, ситуацией на рынке кредитных ресурсов, кредитоспособностью заемщика;

- ответственность сторон;

- порядок разрешения споров;

- срок действия договора;

- юридические адреса сторон.

После составления кредитного договора он должен быть завизирован юридической службой банка. Подписание кредитного договора и договора залога осуществляют: со стороны заемщика — лица, имеющие полномочия на право подписи, подтвержденные документально (директор и главный бухгалтер). Наличие полномочий на право подписи обязан проверить экономист кредитного отдела. Со стороны банка кредитный договор подписывают директор и главный бухгалтер.

Кредитный договор и договор залога составляются в двух экземплярах, если не требуется нотариальное удостоверение и регистрация договора залога, в четырех экземплярах, если необходимо нотариальное удостоверение и регистрация договора залога: один — для залогодателя, второй — для банка, третий остается у нотариуса, четвертый — в органе, регистрирующем сделку.

Кредитный эксперт обеспечивает выполнение следующих требований при оформлении кредитных документов:

- в текстах документов денежные суммы должны быть обозначены прописью (одного раза достаточно), адреса, фамилии, имена, отчества, наименования написаны полностью;

- договор подписывается теми лицами, которые упомянуты в тексте. Особое внимание следует обратить на недопустимость использования клиентом факсимиле при подписании договоров;

- клиент подписывает каждую страницу договора.

После этого комплект всех документов передается клиенту, а другой комплект с сопроводительными документами идет в кредитное досье банка. Если решением кредитного комитета предусмотрено обязательное страхование обеспечения, договоры страхования оформляются в соответствии с Единой методикой страхования. Кредитный эксперт обязан проследить за оплатой страхового взноса клиентом. Клиент представляет в банк оригинал договора страхования, страховой полис и копию платежного документа об оплате страхового взноса. Кредитный договор вступает в силу с момента его подписания банком и заемщиком, если иное не предусмотрено договором.

В соответствии с кредитным договором, в котором определены основные экономические и юридические параметры ссуды, осуществляется выдача кредита. В зависимости от потребности заемщика и интересов банка могут быть открыты простой ссудный счет или овердрафт. Независимо от выбранного способа кредитования и формы ссудного счета задолженность (сумма выданного кредита) отражается по дебету активных ссудных счетов, по кредиту — погашение.

Обоснованность открытия ссудного счета подтверждается внутрибанковским документом — распоряжением операционному отделу, подписанным уполномоченным лицом (или его заместителем) и кредитным работником. В распоряжении указывается сумма кредита, срок, процентная ставка, основание для выдачи.

Выдача кредита может производителя путем оплаты расчетных документов за ценности и услуги, минуя расчетный счет заемщика, или непосредственно на расчетный счет заемщика и отражается бухгалтерской проводкой. Одновременно с открытием ссудного счета и выдачей кредита создается резерв на возможные потери по ссудам (РВПС).

Формирование резерва на возможные потери по ссудам

Кредитные операции являются высокорисковыми видами деятельности коммерческих банков. В целях снижения этих рисков банки с 1 января 1995 г. стали формировать специальный резерв на возможные потери по ссудам.

Указанный резерв обеспечивает создание банкам более стабильных условий финансовой деятельности и позволяет избегать колебаний величины прибыли банков в связи со списанием потерь по ссудам.

Классификация ссуд и формирование резерва осуществляются на основании следующих принципов:

- соответствие фактических действий по классификации ссуд и формированию резерва требованиям настоящего Положения и внутренних документов кредитной организации;

- комплексный и объективный анализ всей информации, относящейся к сфере классификации ссуд и формирования резервов;

- своевременность классификации ссуды и формирования резерва и достоверность отражения изменений размера резерва в учете и отчетности.

В целях определения размера расчетного резерва в связи с действием факторов кредитного риска ссуды классифицируются на основании профессионального суждения (за исключением ссуд, сгруппированных в портфель однородных ссуд) в одну из пяти категорий качества:

- высшая категория качества (стандартные ссуды) — отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю);

- категория качества «нестандартные ссуды» — умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от одного до 20%);

- категория качества «сомнительные ссуды» — значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 21 до 50%);

- категория качества «проблемные ссуды» — высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо надлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 51 до 100%);

- низшая категория качества «безнадежные ссуды» — отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика выполнять обязательства по ссуде, что обусловливает ее полное (в размере 100%) обесценение.

Ссуды, отнесенные ко второй — пятой категориям качества, являются обесцененными.

Оценка кредитного риска по каждой выданной ссуде (профессиональное суждение) должна проводиться кредитной организацией на постоянной основе.

Профессиональное суждение выносится по результатам комплексного и объективного анализа деятельности заемщика с учетом его финансового положения, качества обслуживания заемщиком долга по ссуде, а также всей имеющейся в распоряжении кредитной организации информации о любых рисках заемщика, включая сведения о его внешних обязательствах, о функционировании рынка, на котором он работает.

Источниками получения информации о рисках заемщика являются его правоустанавливающие документы, бухгалтерская, налоговая, статистическая и иная отчетность, дополнительно предоставляемые сведения, средства массовой информации и другие источники, определяемые кредитной организацией самостоятельно. Кредитная организация должна обеспечить получение информации, необходимой и достаточной для формирования профессионального суждения о размере расчетного резерва.

Вся информация о заемщике, включая информацию о рисках, фиксируется в досье заемщика. Информация, использованная кредитной организацией для оценки качества ссуды, включая оценку финансового положения заемщика, должна быть доступна органам управления, подразделениям внутреннего контроля кредитной организации, аудиторам и органам банковского надзора.

Формирование резерва осуществляется кредитной организацией на момент получения информации о появлении кредитного риска. При изменении финансового положения заемщика, изменении качества обслуживания ссуды, а также при наличии иных сведений о рисках заемщика кредитная организация обязана осуществить реклассификацию ссуды и при наличии оснований уточнить размер резерва.

Финансовое положение заемщика оценивается в соответствии с методикой, утвержденной внутренними документами кредитной организации, соответствующими требованиям Положения № 254-П.

Перечень показателей, используемых для анализа финансового положения заемщика, и порядок их расчета определяются кредитной организацией самостоятельно в зависимости от отрасли и сферы деятельности заемщика, задач анализа, с учетом всей имеющейся информации как на отчетные, так и на внутримесячные даты.

Финансовое положение заемщика может быть оценено как «хорошее», не лучше чем среднее» или «плохое».

Финансовое положение заемщика может быть оценено как хорошее, если комплексный анализ производственной и финансово-хозяйственной его деятельности и иные сведения о нем, включая информацию о внешних условиях, свидетельствуют о стабильности производства, положительной величине чистых активов, рентабельности и платежеспособности и отсутствуют какие-либо негативные явления, способные повлиять на финансовую устойчивость заемщика в перспективе. К негативным явлениям могут быть отнесены не связанное с сезонными факторами существенное снижение темпов роста объемов производства, показателей рентабельности, существенный рост кредиторской и дебиторской задолженности, другие явления.

Финансовое положение заемщика оценивается не лучше чем среднее, если комплексный анализ производственной и финансово-хозяйственной его деятельности и иные сведения о нем свидетельствуют об отсутствии прямых угроз текущему финансовому положению при наличии в деятельности заемщика негативных явлений, которые в обозримой перспективе могут привести к появлению финансовых трудностей.

Финансовое состояние оценивается как плохое, если заемщик признан не состоятельным (банкротом).

Ссуды относятся в одну из трех категорий: хорошее, среднее, неудовлетворительное обслуживание заемщиком долга.

Обслуживание долга по ссуде может быть признано хорошим, если:

- платежи по основному долгу и процентам осуществляются своевременно и в полном объеме;

- имеется единичный случай просроченных платежей по основному долгу и процентам в течение последних ISO календарных дней.

Обслуживание долга по ссуде не может быть признано хорошим, если платежи по основному долгу и по процентам осуществляются за счет денежных средств и иного имущества, предоставленных заемщику кредитной организацией — ссудодателем прямо либо косвенно, либо кредитная организация — ссудодатель прямо или косвенно приняла на себя риски понесения потерь в связи с предоставлением заемщику денежных средств и иного имущества.

Обслуживание долга признается неудовлетворительным, если имеются просроченные платежи по основному долгу и по процентам в течение последних 180 календарных дней.

Категория качества ссуды определяется с применением профессионального суждения на основе комбинации двух классификационных критериев в соответствии с табл. 10.1.

Таблица 10.1.

Определение категории качества ссуды с учетом финансового положения заемщика и качества обслуживания долга

| Финансовое положение | Обслуживание долга | ||

|---|---|---|---|

| Хорошее | Среднее | Неудовлетворительное | |

| Хорошее | Стандартные (I категория качества) |

Нестандартные (II категория качества) |

Сомнительные (III категория качества) |

| Среднее | Нестандартные (II категория качества) |

Сомнительные (III категории качества) |

Проблемные (IV категория качества) |

| Плохое | Сомнительные (III категория качества) |

Проблемные (IV категория качества) |

Безнадежные (V категория качества) |

Размер расчетного резерва определяется исходя из результатов классификации ссуды. Размеры расчетного резерва в зависимости от качества ссуды приведены в таблице 10.2.

По ссудам, отнесенным ко II-V категориям качества, резерв формируется с учетом обеспечения I и II категории качества.

Под обеспечением по ссуде понимается обеспечение в виде залога, банковской гарантии, поручительства, гарантийного депозита (вклада), отнесенное к одной из двух категорий качества обеспечения.

Таблица 10.2.

Величина расчетного резерва по классификационным ссудам

| Категория качества | Наименование | Размер расчетного резерва в процентах от суммы основного долга по ссуде |

|---|---|---|

| I категория качества (высшая) | Стандартные | 0% |

| II категория качества | Нестандартные | от 1 до 20% |

| III категория качества | Сомнительные | от 21 до 50% |

| IV категория качества | Проблемные | от 51 до 100% |

| V категория качества (низшая) | Безнадежные | 100% |

К обеспечению I категории качества могут быть отнесены:

- залог, если в качестве предмета залога выступают:

- котируемые ценные бумаги государства, если указанное государство имеет инвестиционный рейтинг не ниже «ВВВ» по классификации S&Р (Standart & Poor's) и не ниже аналогичного по классификациям «Fitch IВСА», «Moody's», а также ценные бумаги центральных банков этого государства;

- облигации Банка России;

- ценные бумаги, эмитированные Министерством финансов Российской Федерации;

- векселя Министерства финансов Российской Федерации;

- гарантийный депозит;

- гарантия Российской Федерации, банковская гарантия Банка России;

- поручительства юридических лиц с высоким инвестиционным рейтингом.

К обеспечению II категории качества могут быть отнесены залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества и оборудования, залог сырья, материалов, готовой продукции, товаров и т.д. при наличии устойчивого рынка указанных предметов залога.

При наличии обеспечения I и II категорий качества минимальный размер резерва определяется по следующей формуле:

где Р — минимальный размер резерва. Резерв, формируемый кредитной организацией, не может быть меньше минимального размера резерва;

РР — размер расчетного резерва;

кi — коэффициент (индекс) категории качества обеспечения. Для обеспечения I категории качества ki (k1) принимается равным единице (1,0). Для обеспечения II категории качества ki, (к2) принимается равным 0,5;

Обi — стоимость обеспечения соответствующей категории качества (за вычетом дополнительных расходов кредитной организации, связанных с реализацией обеспечения);

Ср — величина основного долга по ссуде.

Если кi · Обi > Ср, то Р принимается равным нулю (0).

С учетом опенки состояния перспектив реализации предметов залога (обращения взыскания на гаранта: поручителя, авалиста (акцептанта) формируемый кредитной организацией резерв может быть больше, чем определенный в соответствии с настоящим подразделом минимальный размер резерва.

Списание кредитной организацией нереальных для взыскания ссуд, в том числе объединенных в портфель однородных ссуд, осуществляется за счет сформированного резерва по соответствующей ссуде.

Одновременно кредитная организация списывает относящиеся к нереальным для взыскания ссудам начисленные проценты.

Контроль за выполнением условий кредитного договора и погашением кредита (сопровождение кредита)

Возврат банковских ссуд означает своевременное и полное погашение заемщиками выданных им ссуд и соответствующих сумм процентов за пользование заемными средствами. Обеспечение возврата кредита — это сложная целенаправленная деятельность банка, включающая систему организационных, экономических и правовых мер, составляющих особый механизм, определяющий способы выдачи ссуд, источники, сроки и способы их погашения, документацию, обеспечивающую возврат ссуд.

Источники возврата ссуд подразделяются на первичные и вторичные (дополнительные). Первичным источником является доход заемшика (для юридических лип — выручка в наличной или/и безналичной форме, для физических лиц — заработная плата или/и другие поступления). Вторичными (дополнительными) считаются выручка от реализации заложенного имущества, перечисление средств гарантом или страховой организацией.

Порядок использования банком первичных и вторичных источников погашения ссуд различен. Погашение ссуд за счет дохода заемщика регулируется кредитным договором, срочным обязательством или поручением на перечисление соответствующих средств. Погашение осуществляется в день наступления срока платежа или в другой определенный период при наличии средств на расчетном счете клиента. Погашение ссуды за счет вторичных источников означает включение банком в действие механизма принудительного взыскания причитающегося ему долга. Данный механизм также имеет правовое обеспечение (помимо кредитного договора) в виде договора о залоге, гарантийного письма, договора поручительства, страхового полиса.

Использование дополнительных источников даже при наличии указанных юридических документов требует от банка особых усилий и немалого времени. Так, реализация прав по возврату кредита при использовании залога имущества заемщика предполагает обращение в суд или арбитраж, а также требует соблюдения определенных условий по существу залогового права как со стороны банка, так и заемщика. В результате возникает длительная процедура рассмотрения и удовлетворения иска банка. Использование гарантийных обязательств поручителя для погашения ссуды также требует времени, даже при его готовности выполнить эти обязательства. Страховая организация возместит ущерб банку от невозврата кредита только после тщательного изучения факторов возникновения кредитного риска и при условии соблюдения условий страхового соглашения.

Учитывая трудоемкость работы с вторичными источниками и длительность процедур включения их в реальный механизм погашения банковской ссуды, основной акцент при решении вопроса о возможности выдачи ссуды следует отводить первичному источнику — доходу. Если возникает серьезное сомнение в реальности использования дохода в качестве основного источника погашения ссуды, в выдаче ссуды лучше отказать. Вторичные источники лишь подкрепляют первичный, но не замещают его.

Каждый банк использует свои правила поведения с заемщиками, рассматривая их в качестве коммерческой тайны. Тем не менее в их действиях обнаруживаются и общие закономерности. Вот некоторые из них.

- Банк старается иметь дело с теми, кого он давно знает. Этот и следующие несколько пунктов свидетельствуют: систему обеспечения возвратности ссуд следует формировать с таким расчетом, чтобы она работала не только после того, как наступил срок возврата кредита, но, главным образом, до принятия решения о выдаче кредита. Суть правила в том, что банк выбирает клиентов, которым доверяет, отдавая предпочтение тем из них, кто обслуживается в данном банке. Случайные заемщики должны быть исключены или сведены к минимуму.

- Банк ограничивает сроки кредитования. Расчет достаточно прост: чем короче срок, тем ниже при прочих равных условиях уровень риска. Сейчас российские банки стремятся ограничить указанный срок 3 — 6 месяцами.

- Банк постепенно развивает свои кредитные отношения с клиентами, включая и тех, с которыми уже работает. Выдача малых кредитных сумм позволит оценить за несколько месяцев добропорядочность, аккуратность, грамотность клиента; проследить, с какого рода контрагентами он имеет дело, насколько аккуратен в выплате налогов, оформлении платежных документов.

- Банк добивается, чтобы максимальное число кредитов имело обеспечение в той или иной форме, при этом по возможности широко дифференцируя условия кредитования разных клиентов (в зависимости от обеспечения кредита, надежности клиента, целей, объемов, сроков кредитования и других обстоятельств).

- Обеспечением кредита может быть ликвидный товар, имущество, валютные денежные средства. Банки широко практикуют знакомство с предприятием, осмотр на месте товаров, офисов, складских помещений, торговых залов, проверку наличия товаров и имущества, которые предоставляются в залог. Банк активно воздерживается от принятия в качестве обеспечения своих Кредитов неликвидного товара или иного подобного имущества, сомнительных ценных бумаг (непокрытых банковских аккредитивов, неакцептованных векселей).

- Целевое использование кредита легче проследить, если одним из условий его предоставления является открытие заемщиком расчетного счета в банке.

- Банк включает в кредитный договор оговорку о том, что в случае возникновения спора между участниками он передается на разрешение арбитражному суду. В более широком плане речь идет о том, что банк, по-настоящему заботящийся о возвратности своих ссуд, безукоризненно владеет тонкостями юридически верного составления соответствующих документов и сопровождения всего кредитного процесса.

- На последних этапах кредитного процесса, когда срок возврата кредита подходит или уже наступил, банк активно использует свою службу экономической безопасности, которая должна действовать жестко, но в рамках законности, при необходимости доводя дело до суда.

После того как кредит выдан, главной задачей банка является активная работа по наблюдению за кредитом с целью управления им. Условия, при которых предоставлялся кредит, постоянно меняются, что имеет определенные последствия для финансового положения заемщика и его возможности погасить кредит. Поэтому в период действия кредитного договора кредитный работник, работающий с заемщиком повседневно, осуществляет контроль за исполнением последним условий договора, целевым использованием кредита, финансовым состоянием заемщика (т.е. осуществляет сопровождение кредита до полного его погашения). Наблюдение предполагает наличие достоверной и оперативной информации обо всех изменениях, происходящих у заемщика.

Сопровождение кредита включает в себя выполнение следующих действий:

- оценку финансового состояния заемщика и его кредитоспособности в течение всего периода кредитования;

- проверку сохранности заложенного имущества, его ликвидности (такие проверки по обычным кредитам следует производить ежеквартально, по кредитам повышенного риска — ежемесячно);

- контроль за своевременным поступлением процентов за кредит, при частичном погашении кредита — за поступлениями в соответствии с графиками платежей заемщика;

- ежемесячную корректировку резерва на возможные потери по ссудам в зависимости от качества обеспечения и изменений кредитного договора;

- ведение деловой переписки с клиентом и проведение деловых встреч;

- ежемесячное проведение анализа ссудного портфеля.

По отношению к заемщику, не выполняющему своих обязательств по кредитному договору (что ставит под угрозу своевременное и полное погашение задолженности по кредиту), а также при выявлении случаев недостоверности в отчетности или запущенности бухгалтерского учета банк-кредитор может применять следующие меры воздействия:

- предупредить заемщика о прекращении дальнейшего кредитования, если в согласованные сроки не будут выполнены требования банка;

- приостановить дальнейшую выдачу предусмотренного договором кредита;

- в случае неуплаты очередного взноса в погашение кредита и бесперспективности его своевременного погашения в дальнейшем — предъявить оставшуюся на день платежа часть долга по данному кредиту к взысканию;

- при систематическом невыполнении заемщиком условий кредитного договора и рекомендаций банка — потребовать досрочного погашения всех ранее предоставленных ему кредитов. Возможность применения этой меры оговаривается в кредитном договоре исходя из практики кредитных отношений банка с конкретным заемщиком.

Работа банка с проблемными ссудами

Банк осуществляет контроль за выполнением условий кредитного договора, главная цель которого — обеспечить регулярную уплату очередных взносов в погашение ссуды и процентов по долгу. Разумеется, по каждой ссуде существует риск непогашения из-за непредвиденного развития событий. Банк может проводить политику выдачи кредитов только абсолютно надежным заемщикам, но тогда он упустит много прибыльных возможностей. В то же время, если возникнут трудности с погашением кредита, это обойдется банку очень дорого. Поэтому разумная кредитная политика направлена на обеспечение баланса между осторожностью и максимальным использованием всех потенциальных возможностей доходного размещения ресурсов.

Трудности с погашением ссуд чаше всего возникают не случайно и не сразу. Это процесс, который развивается в течение определенного времени. Опытный работник банка может еще на ранней стадии заметить признаки зарождения финансовых трудностей, испытываемых клиентом, и принять меры к исправлению ситуации и защите интересов банка. Эти меры следует принять как можно раньше, прежде чем ситуация выйдет из под контроля и потери станут необратимыми. При этом следует учитывать, что убытки банка не ограничиваются лишь неуплатой долга и процентов. Ущерб, нанесенный банку, значительно больше, и он может быть связан с другими обстоятельствами:

- подрывается репутация банка, так как большое число просроченных и непогашенных кредитов приведет к падению доверия вкладчиков, инвесторов;

- увеличиваются административные расходы, поскольку проблемные ссуды требуют особого внимания кредитного персонала;

- повышается угроза ухода квалифицированных кадров из-за снижения возможностей их стимулирования в условиях падения прибыльности операций;

- средства могут быть заморожены в непродуктивных активах;

- возникает опасность встречного иска должника к банку, который может доказать, что требование банка об отзыве ссуды привело его на грань банкротства.

Основные причины возникновения трудностей с погашением ссуд могут быть по вине как банка, так и заемщика. Рассмотрим некоторые из них.

- Ошибки, допущенные персоналом банка при рассмотрении кредитной заявки, разработке условий соглашения и последующем контроле. Наиболее часто встречаются следующие нарушения:

- недостаточно строгое отношение к заемщику;

- непрофессионально проведенный финансовый анализ;

- плохое структурирование ссуды как следствие недостаточного знакомства кредитного работника с потребностями предприятия, спецификой отрасли;

- недостаточное обеспечение ссуды;

- ошибки в документальном оформлении ссуды;

- плохой контроль над заемщиком в период погашения ссуды.

- Неэффективная работа компании, получившей ссуду:

- слабое руководство;

- ухудшение качества продукции и вытеснение ее с рынка;

- неэффективный маркетинг из-за отсутствия плана рекламной кампании, ошибок в оценке будущих рынков;

- слабый контроль за финансами компании.

Кроме того, важную роль могут сыграть факторы, которые не находятся под контролем банка: ухудшение экономической конъюнктуры, изменение законодательства, технологические прорывы.

Трудности с погашением кредитов редко возникают внезапно. Как правило, имеются многочисленные тревожные сигналы, позволяющие заподозрить, что финансовое положение заемщика ухудшается и что выданный ему кредит может быть не погашен в срок или вообще превратится в безнадежный долг.

Эти тревожные сигналы обнаруживаются путем: анализа финансовых отчетов, личных контактов с должником, сообщений третьих лиц, сведений из других отделов банка.

В период действия кредита заемщик обязан представлять банку балансы, отчеты о прибылях и убытках, отчеты о поступлении наличности и другие материалы. Их тщательный анализ и сопоставление с прошлыми отчетами может указать на возникающую опасность. Банк должен обратить внимание на:

- непредставление финансовых отчетов в установленные сроки;

- резкое увеличение дебиторской задолженности;

- замедление оборачиваемости оборотных средств;

- снижение коэффициентов ликвидности;

- снижение объема продаж;

- рост просроченных долгов;

- неуплату налогов и платежей во внебюджетные фонды;

- частые просьбы по изменению срока гашения ссуды;

- наличие тенденции к снижению прибыльности предприятия и т.д.

Для банка важно постоянно поддерживать персональные контакты с клиентом: посещать компанию и ее филиалы, встречаться с руководящими кадрами, что позволяет выявить наличие неустановленного оборудования, незанятого персонала, избыточных запасов. Банковских работников должны насторожить такие факты, как:

- изменение поведения или привычек высшего руководящего состава;

- резкое изменение отношений с банком, нежелание сотрудничать;

- замена ключевых сотрудников;

- плохое составление финансовых отчетов;

- установление нереальных цен на продукцию;

- создание спекулятивных запасов.

Банк может насторожить изменение взаимоотношений заемщика с другими деловыми партнерами, что выражается в получении запросов о кредитоспособности заемщика в связи с его просьбами о предоставлении льгот в оплате товаров или о компании со стороны новых ее кредиторов; извещений страховой компании об аннулировании страховки из-за неуплаты страховых премий.

Наконец, другие отделы банка могут сообщить важные сведения о значительном сокращении остатков на банковском счете клиента, о выдаче им чеков без покрытия. При выявлении неблагополучной (проблемной) ссуды необходимо немедленно принять меры для обеспечения погашения кредита. Наилучший вариант — разработка совместно с заемщиком плана мероприятий для восстановления стабильности компании, который может включать: продажу активов, сокращение накладных расходов, изменение маркетинговой стратегии, смену руководства и назначение новых лиц на ключевые посты.

Если намеченная программа проходит успешно, то ссуда достаточно быстро погашается. Если ситуация осложняется, то могут быть следующие варианты:

- ссуду удается вернуть после продажи залога;

- погашению ссуды предшествует решение суда о банкротстве и реализации активов заемщика;

- если банком не были приняты меры своевременно, он несет убытки.

При продаже залога следует прежде всего проверить все документы и установить безусловное право банка на распоряжение залогом. При этом выясняются возможности реализации залога с целью покрытия всех издержек банка, связанных с данным кредитом.

В случае объявления заемщика банкротом банк должен действовать без промедлений, поскольку при необходимости в этом случае платить ГНИ, внебюджетным фондам, страховой компании он окажется в длинной очереди кредиторов, требующих возмещения, долга. В этом случае гарантии возвращения средств нет.

Использование РВПС осуществляется при списании основного долга с банка в случае его безнадежности и нереальности к взысканию по решению совета банка.

10.4. Оценка кредитоспособности банковских заемщиков

Процесс кредитования связан с действиями многообразных факторов риска, способных привести к непогашению кредита и процентов по нему. К факторам, зависящим от клиента, относятся характер кредитной сделки и кредитоспособность. Характер кредитной сделки диктуется репутацией заемщика и его потребностями в объеме кредита, его сроке, способе обеспечения возвратности.

Кредитоспособность — это оценка возможностей клиента для получения ссуды и его способности своевременно и в полном объеме погасить задолженность и проценты по ней банку. Кредитоспособность связана с платежеспособностью. Платежеспособность характеризуется своевременным погашением всех долгов и, значит, платежеспособность — более широкое понятие, включающее и кредитоспособность.

Между платежеспособностью и кредитоспособностью есть одно существенное различие. Предприятие погашает свои долговые обязательства за счет свободных денежных средств на счетах. Погашение ссудной задолженности возможно и за счет других (не первичных) источников:

- выручки от реализации заложенного имущества;

- средств поручителей и гарантов;

- средств страховых обществ;

- средств депозитного вклада.

Реализуя принцип обеспеченности возвратности ссуд, банк рассчитывает (даже при низкой платежеспособности заемщика) на полное или хотя бы частичное погашение ссудной задолженности за счет вторичных источников. Существуют различные способы оценки кредитоспособности:

- на основе финансовых коэффициентов;

- на основе денежного потока;

- на основе показателей делового риска.

Первый способ наиболее распространен в практике российских коммерческих банков. Второй способ начинает получать распространение в связи с появлением информации предприятий в виде отчетности о движении денежных средств по форме № 4. Третий способ мало распространен из-за информационной объемности, так как требует оценки кредитоспособности с учетом показателей производственной деятельности. Рассмотрим названные способы оценки кредитоспособности в отечественной банковской практике.

Оценка кредитоспособности банковских заемщиков на основе финансовых коэффициентов

Финансовые коэффициенты предприятия принято объединять в следующие группы:

- коэффициенты ликвидности:

- коэффициенты эффективности использования активов;

- коэффициенты финансового левеража (левериджа);

- коэффициенты прибыльности (рентабельности).

Основой информации для расчета финансовых коэффициентов в банке являются:

- финансовая (бухгалтерская) отчетность предприятия: баланс (форма № 1), отчет о прибылях и убытках (форма № 2);

- расшифровки предприятия о сроках дебиторской и кредиторской задолженности;

- плановые расчеты предприятия: бизнес-планы, технико-экономические обоснования для получения ссуды и др.

Этой информации может быть недостаточно, особенно по предприятиям, впервые обратившимся в банк. В этой ситуации получению информации могли бы помочь кредитные бюро, создание которых планировалось программой Правительства РФ и ЦБ РФ о реструктуризации банковской системы (при ЦБ РФ или в качестве самостоятельной коммерческой или некоммерческой организации). К работе кредитных бюро целесообразно привлекать аудиторские фирмы. Информация кредитных бюро вполне может восполнить отсутствие кредитной истории заемщика.

Коэффициенты ликвидности. Ликвидность предприятия — его способность своевременно погашать долговые обязательства. Как видно, ликвидность и платежеспособность — близкие понятия. Но платежеспособность — это способность предприятия рассчитываться по обязательствам, срок погашения которых уже наступил. В то же время ликвидность отражает не только текущее состояние активов, но и перспективу их изменения.

Ликвидность предприятия характеризуется показателями ликвидности баланса в виде соотношения активов и платежных обязательств. По степени ликвидности активы предприятия принято объединять в такие группы:

- быстрореализуемые активы — денежные средства (ДС) и краткосрочные финансовые вложения (КФВ) из 2-го раздела баланса;

- среднереализуемые активы — дебиторская задолженность (ДЗ) сроком возникновения до 12 месяцев из 2-го раздела баланса;

- медленнреализуемые активы — запасы и затраты (33) из 2-го раздела баланса;

- постоянные активы — внеоборотные активы из 1-го раздела баланса.

Сюда же можно отнести и дебиторскую задолженность сроком возникновения свыше 12 месяцев из 2-го раздела баланса.

При расчете коэффициентов ликвидности учитывают первые три группы активов из 2-го раздела баланса, так как именно оборотные активы привлекаются предприятием для расчетов по долгам при текущей деятельности. Внеобротные активы привлекаются для оценки возможности расчетов по долгам обычно на стадии банкротства предприятия или для оценки банками вторичных источников погашения кредита, если залогом выступают определенные виды внеоборотных активов (здания, сооружения, оборудование и др.).

При расчете коэффициентов ликвидности сопоставляются три вида оборотных активов с краткосрочными обязательствами (КО) из 5-го раздела баланса (краткосрочными кредитами, займами и кредиторской задолженностью). Для точности расчета коэффициентов эти обязательства желательно сгруппировать тоже в три группы: просроченные и срочные, которые необходимо оплачивать в ближайшее время; менее срочные (сроком 30-90 дней); длительные (свыше 90 дней). На практике многие предприятия таких расшифровок не делают (или не представляют в банк), поэтому при расчете всех коэффициентов ликвидности текущие долговые обязательства берут из баланса как итоговую сумму.

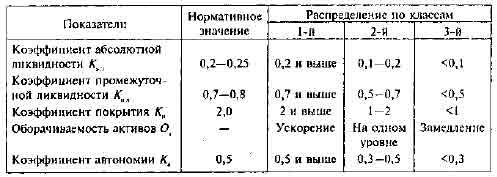

Коэффициент абсолютной (быстрой) ликвидности (Kал) рассчитывают по формуле:

Нормативное значение коэффициента принято на уровне 0,2 — 0,25 (или 20—25%), т.е. при нормальной платежеспособности предприятию считается достаточным иметь до 25% свободных денежных средств для расчетов по текущим долгам. Этот коэффициент отражает текущую платежеспособность.

Поскольку вложения предприятия в краткосрочные ценные бумаги считаются активами недостаточно быстрой реализации, то на практике вполне возможен расчет коэффициента абсолютной ликвидности через учет в числителе дроби только денежных средств.

Коэффициент текущей ликвидности (промежуточный коэффициент) (Kтл)рассчитывают по формуле:

Нормативное значение коэффициента принято на уровне 0,7 — 0,8 (или 70 — 80%), т.е. включение в расчет дебиторской задолженности до 12 месяцев повышает значение этого коэффициента по сравнению с предыдущим на 50%. Однако здесь надо учесть тот факт, что дебиторская задолженность до 12 месяцев вполне может отражать в балансе значительные задержки по оплате анализируемым предприятием поставленной продукции, выполненных работ или оказанных услуг.

Законом о несостоятельности (банкротстве) предприятий предусматривается максимальный срок завершения расчетов до трех месяцев. Если до этого срока расчеты не будут произведены, то кредиторы могут возбуждать дело о банкротстве предприятия. Поэтому при расчете данного коэффициента вполне можно воспользоваться расшифровкой предприятия о сроках неплатежей и взять дебиторскую задолженность не свыше трех месяцев. Некоторые банки учитывают факт несвоевременности завершения расчетов через повышение нормативного значения Kтл до 1 — 1,5.

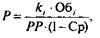

Коэффициент покрытия (общей ликвидности) Kп рассчитывается по формуле:

Нормативное значение коэффициента принято на уровне 2,0 (или 200%), т.е. включение в расчет запасов и затрат повышает значение коэффициента более чем на 100% по сравнению с предыдущим коэффициентом. Это связано с тем, что запасы и затраты необходимо сначала переработать, получить продукцию, потом завершить расчеты для получения реальных денег на расчетном счете. Если процесс переработки не длителен (а некоторые предприятия занимаются только посреднической деятельностью), то вполне возможно считать нормативное значение коэффициента меньше 2,0, но не ниже 1,0. Характер производственной деятельности учитывается во второй группе коэффициентов через расчеты оборачиваемости оборотных активов.

Коэффициенту покрытия уделяется особое значение. Он выступает основой для признания структуры баланса неудовлетворительной (при оценке предприятия на степень его несостоятельности). В коммерческих банках коэффициент покрытия используется для оценки предела кредитования заемщика. Выдачу ссуд банк может прекратить при значении коэффициента, равном или меньше единицы. Это означает, что текущие обязательства нечем оплачивать.

Коэффициенты эффективности использования активов. Эффективность использования активов характеризуется показателями оборачиваемости. Наиболее распространенные из них:

- продолжительность одного оборота активов Поб, дней;

- число оборотов активов за период Ко;

- коэффициент оборачиваемости активов Коб.

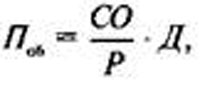

Продолжительность одного оборота активов в днях определяется по формуле:

где СО — средние остатки основных и оборотных активов, определяемые по данным 1-го и 2-го разделов баланса по формуле средней хронологической, тыс. руб.;

Р — выручка от реализации продукции из отчета о прибылях и убытках (форма № 2), тыс. руб.;

Д — число дней в анализируемом периоде (90, 180, 270 или 360).

Оценка продолжительности одного оборота производится сравнением данных отчетного периода (за квартал, полугодие, девять месяцев, год) с данными аналогичного прошлого периода. В результате сравнения определяется ускорение или замедление оборачиваемости. Ускорение имеет место, если фактическая продолжительность одного оборота меньше данных прошлого отчетного периода. При обратной ситуации наблюдается замедление.

Продолжительность оборота активов во многом зависит от органического строения функционирующего капитала (основного и оборотного). Чем выше доля основного капитала в общей сумме активов, тем длительнее будет оборачиваемость и, наоборот, при увеличении доли оборотных активов ускоряется общая оборачиваемость капитала.

Учитывая длительный срок службы основных фондов, на практике оборачиваемость чаще определяют только по оборотным активам. Для принятия обоснованных управленческих решений изучают частные показатели оборачиваемости отдельных видов оборотных средств:

где 3, НП, ГП, Т, ДЗ, КФВ и ДС — средние остатки соответственно производственных запасов, незавершенного производства, готовой продукции, товаров, дебиторской задолженности, краткосрочных финансовых вложений и денежных средств, тыс. руб.;

В — однодневный оборот по реализации, тыс. руб. (Р/Д).

Рассчитанные таким образом частные показатели оборачиваемости с учетом выручки необходимы для определения влияния каждой статьи оборотных активов на изменение обшей продолжительности оборота оборотных активов.

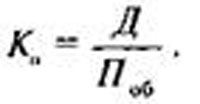

Второй показатель оборачиваемости — число оборотов активов за период (обычно за год) рассчитывают по формуле:

Из формулы видно, что чем короче продолжительность одного оборота, тем больше оборотов совершат активы за период и тем эффективнее они используются.

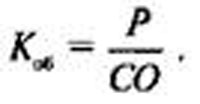

Третий показатель оборачиваемости — коэффициент оборачиваемости — определяется по формуле:

Чем больше значение показателя, тем лучше для предприятия. Коэффициент оборачиваемости используется в основном в факторном анализе.

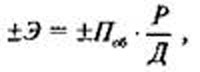

Экономический эффект ускорения оборачиваемости Э выражается в относительном высвобождении средств из оборота и увеличении суммы прибыли. Сумма высвобожденных средств из оборота в связи с ускорением или дополнительно привлеченных средств в оборот при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности одного оборота:

где -Э — относительное высвобождение средств из оборота;

+Э — относительное привлечение средств в оборот.

Увеличение прибыли за счет изменении оборачиваемости можно рассчитать умножением прироста коэффициента оборачиваемости на фактический коэффициент рентабельности реализации (продажи) и на фактическую среднюю сумму активов.

Коэффициент финансового левеража (левериджа). Финансовый левераж количественно измеряется соотношением между заемным и собственным капиталом. Уровень финансового левеража прямо пропорционально влияет на степень финансового риска предприятия, его прибыль, а значит, и на финансовую устойчивость. Чем выше уровень финансового левеража, тем больше зависимость от привлеченных (заемных) источников, тем большие расходы несет предприятие по обслуживанию долгов, тем менее устойчивым считается предприятие.

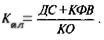

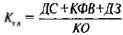

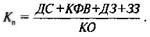

В анализе финансового состояния предприятия используются такие наиболее распространенные показатели финансового левеража (ФЛ).

Коэффициент соотношения заемного (ЗК) и собственного капитала (СК):

Оптимальным считается соотношение на уровне единицы. Чем значение ниже единицы, тем меньше зависимость от чужих средств, тем меньше затраты по обслуживанию долга, тем лучше для предприятия.

Коэффициент автономии (независимости):

где ВБ — валюта банка.

Оптимальным считается соотношение на уровне 0,5. Чем выше значение этого коэффициента, тем более финансово независимым считается предприятие. Как видно, оба коэффициента взаимосвязаны: чем выше Kа, тем ниже Кфл, тем лучше для предприятия.

При расчете коэффициентов собственный капитал берется из 3-го раздела баланса «Капитал и резерв» за минусом непокрытых убытков прошлых лет и отчетного года, заемный капитал — из 4-го раздела «Долгосрочные обязательства» и 5-го раздела «Краткосрочные обязательства» (как сумма займов, кредитов и кредиторской задолженности). Для оценки кредитоспособности коммерческие банки обычно используют один из этих двух финансовых коэффициентов, чаще всего коэффициент автономии.

Коэффициенты прибыльности (рентабельности). Эти коэффициенты применяются для общей характеристики использования всего капитала и рассматриваются как дополнительные к показателям вышеназванных групп коэффициентов. Для оценки кредитоспособности могут использоваться следующие показатели рентабельности.

Рентабельность единицы реализованной продукции (для узкоспециализированных предприятий) (%):

Этот показатель имеет оптимальное значение на уровне 25% (при темпах инфляции не выше 5 — 7% в год).

Рентабельность всей реализованной продукции (при расширенном ассортименте производимой продукции, выполнения работ или оказания услуг) (%):