Тема 1. Банковская система

1.1. Кредитные отношения и их эволюция

Кредитные отношения — основа банковской деятельности

Современное банковское дело — результат длительной исторической эволюции. Наиболее ранними прообразами банков принято считать храмы, служившие в качестве наиболее безопасного хранилища товаров и денег. В Египте подобные операции осуществлялись еще в XXVIII-XXVII вв. до н.э., а многочисленные документы из Вавилона и Ассирии (например, сборник законов Хаммурапи XVII в. до н.э.) доказывают, что уже тогда форма хранения средств и ссудные операции регулировались законами, причем за хранение средств закон предписывал взимать плату.

Но все это была еше не банковская деятельность в полном смысле. Подлинное развитие банковского дела начинается с того момента, когда к функции хранения прибавилось совершение кредитных операций. Первыми профессионалами в области банковского дела можно считать средневековых менял и ростовщиков. Кстати, и само слово «банк» происходит от итальянского «bаnсо» (скамья менялы, денежный стол).

Таким образом, развитие банковского дела теснейшим образом связано с развитием кредитных отношений. Поэтому, чтобы лучше разобраться в особенностях функционирования современных банков, целесообразно рассмотреть процесс развития этой сферы экономических отношений.

Кредитные отношения - это отношения, складывающиеся между кредитором и заемщиком по поводу сделки ссуды, т.е. передачи денег или материальных ценностей на условиях возврата в определенный срок и, как правило, с уплатой ссудного процента.

Важно заметить, что возникновение кредитных отношений носит закономерный, объективный характер. Существование товарно-денежных отношений означает, что субъекты хозяйствования экономически обособлены друг от друга. Средства каждого предприятия в процессе производства и обращения совершают индивидуальный кругооборот, обособленный, с одной стороны, от индивидуальных кругооборотов других предприятий, а с другой — от обращения средств государства и населения. Закономерности кругооборота производственных фондов обусловливают постоянное изменение потребности отраслей и предприятий в денежных средствах, а относительная самостоятельность индивидуальных кругооборотов приводит к разновременности этих потребностей: в то время как одни производтвенные звенья испытывают повышенную потребность в средствах, у других образуются временно свободные средства.

В результате этого процесса возникают объективные экономические противоречия, главным из которых, на наш взгляд, является противоречие между потребностью предприятия в денежных средствах и их наличием. Противоречие это может иметь по меньшей мере две формы проявления и выступать как противоречие между наличием средств и временным отсутствием потребности в них и между временной потребностью в дополнительных денежных средствах и их отсутствием.

Смысл первого из них заключается в том, что если какая-то часть средств предприятия находится в бездействии, не используется, то снижается эффективность производства. Поэтому высвобождающиея средства обязательно должны найти себе сферу применения. Это как раз и может быть достигнуто посредством кредита. Первое противоречие будет тем самым разрешено.

Однако здесь проявляется лишь возможность функционирования кредита. Дело в том, что временно свободные денежные средства могут быть переданы другим предприятиям только на началах возвратности. Поэтому, для того чтобы возникновение кредитных отношений стало необходимым, в обществе должна существовать потребность именно в таких возвратных средствах. Такая потребность выступает и одной из сторон второго противоречия.

Если противоречие между потребностью в дополнительных денежных средствах и их отсутствием не будет разрешено, то нарушится непрерывность процесса воспроизводства. Следовательно, эта потребность обязательно должна быть удовлетворена. Теоретически возможны три источника для ее удовлетворения.

Во-первых, можно создать резервный фонд собственных средств. Но этот способ нельзя признать удовлетворительным. При покрытии временной потребности в дополнительных средствах за счет собственного резервного фонда будут созданы предпосылки для обострения в дальнейшем противоречия между наличием средств и временным отсутствием потребности в них. Таким образом, в этом варианте одно противоречие разрешается ценой обострения другого.

Во-вторых, можно покрыть эту потребность путем безвозвратного бюджетного финансирования. С точки зрения индивидуального воспроизводства потребность, кажется, удовлетворена. Но с позиции общественного воспроизводства это удовлетворение формально, так как в масштабах общества потребность не исчезла, а просто переместилась с одного уровня хозяйствования на другой (перешла от предприятия к государству в том же размере). Таким образом, противоречие не получило действительного разрешения. Кроме того, поскольку средства госбюджета не подлежат возврату, а становятся для предприятия собственными, возникает тот же эффект, что и в первом случае.

Остается последний, третий путь — заимствование временно свободных средств (других предприятий, государства, населения). В этом случае произойдет действительное удовлетворение потребности. А после того как потребность в дополнительных средствах отпадет (в процессе кругооборота), заемные средства безболезненно могут быть возвращены.

Таким образом, естественным источником покрытия временной потребности в дополнительных денежных средствах являются временно свободные средства. А такие средства могут предоставляться только в форме ссуды.

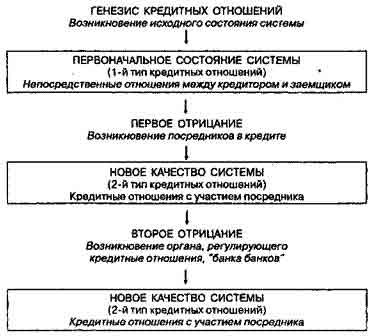

Итак, возникновение кредитных отношений является объективной необходимостью. Закономерен и процесс развития кредитных отношений, в ходе которого эти отношения проходят три этапа:

- непосредственные отношения между кредитором и заемщиком;

- кредитные отношения с участием посредника;

- регулируемые кредитные отношения.

Непосредственные отношения между кредитором и заемщиком

Исторически и логически первым, простейшим типом кредитных отношений являются непосредственные отношения между кредитором и заемщиком, когда обладатель временно свободных средств и носитель временной потребности в дополнительных средствах вступают в контакт друг с другом без участия каких бы то ни было третьих лиц. Хотя это наиболее простые, примитивные отношения, они содержат в себе внутренние противоречия, которые служат источником дальнейшего развития кредитных отношений.

Общепризнано, что важнейшим внутренним противоречием кредитных отношений является противоречие между кредитором и заемщиком. Данное противоречие имеет разнообразные формы проявления. На первом этапе развития кредитных отношений формами его проявления в числе других выступают:

- противоречие между размером высвободившихся средств у кредитора и размером потребности заемщика;

- противоречие между продолжительностью высвобождения средств у кредитора и продолжительностью существования потребности в дополнительных средствах у заемщика.

Конкретное кредитное отношение может возникнуть лишь при условии совпадения срока и размера высвобождения средств с продолжительностью и размером потребности в заемных средствах, т.е. при совпадении интересов кредитора и заемщика. Кредитор отдаст средства в ссуду, лишь будучи уверен в их возврате: он стремится к исключению момента случайности в возврате средств. При этом возникает парадокс: с уменьшением одной случайности (случайности возврата средств) возрастает другая случайность (случайность ссужения средств).

Образуется препятствие функционированию кредитных отношений и тем самым возникает новое противоречие: между необходимостью осуществления кредитных отношений в обществе в целом и случайностью заключения каждой конкретной сделки.

Кредитные отношения с участием посредника

Имманентной формой движения данного противоречия является развитие кредитных отношений и возникновение их второго, более сложного типа — кредитных отношений с участием посредника. Важнейшим типом профессиональных посредников в кредите являются конечно же банки. Первый банк как специализированный кредитно-расчетный институт возник в Италии в 1407 г. в Генуе («Банка ди Сан Джорджо»).

Важно отметить, что при возникновении кредитных отношений с участием посредника происходит отрицание одного типа кредитных отношений другим, однако это отрицание не означает уничтожения первого типа кредитных отношений. Поскольку мы имеем дело с объективными диалектическими противоречиями, постольку и методом их разрешения является диалектическое отрицание, предполагающее сохранение в новом элементов старого.

Итак, в результате развития и разрешения внутренних противоречий кредита возникают кредитные отношения с участием посредника. Важнейшей формой кредитных отношений этого типа является банковский кредит, при котором в роли посредника выступает банк. Образуется банковская система, но исчезает ли при этом противоречие между кредитором и заемщиком? Конечно нет. Оно лишь приобретает новые формы проявления и выступает теперь как:

- несовпадение во времени актов поступления временно свободных средств в банковскую систему и их вложения в народное хозяйство;

- несоответствие структуры кредитных ресурсов (которые в зависимости от характера образования могут быть долгосрочными и краткосрочными) и структуры потребностей в дополнительных средствах;

- несоответствие объемов кредитных ресурсов и кредитных вложений. Если вложения меньше ресурсов, замедляется оборачиваемость средств в хозяйстве. Снижается эффективность общественного производства. Превышение объема вложений над объемом ресурсов (что становится возможным в условиях развитой банковской системы в результате выполнения банками эмиссионной функции) приводит к «перекредитованию» народного хозяйства, нарушению товарно-денежных отношений.

Развитие и усложнение банковской системы, появление новых кредитно-банковских институтов не снимает указанных противоречий. Скорее наоборот, они усиливаются, особенно противоречие между объемами кредитных ресурсов и кредитных вложений. Деятельность кредитной системы (выражающая коллективные или групповые интересы кредитных учреждений) приобретает тенденцию входить в противоречие с требованиями общественного прогресса, развития производительных сил (т.е. с общественными интересами).

Как разрешить это противоречие? Упразднить банковскую систему? Однако ликвидация одной из сторон — не метод разрешения диалектических противоречий. Кроме того, вследствие действия рассмотренных выше причинно-следственных связей система посредников в кредите с неизбежностью возродится, возникнет вновь.

Формой разрешения данного противоречия может быть лишь выделение из самой банковской системы такого органа, который взял бы на себя функции координирующего центра всей системы и тем самым способствовал бы гармонизации интересов. Речь идет об образовании центрального банка, банка банков. Как показывает мировая практика, такой банк должен быть государственным.

Регулируемые кредитные отношения

Такое разрешение противоречия означает диалектическое отрицание кредитных отношений второго типа (т.е. не уничтожение системы посредников в кредите как таковой, а отрицание ее стихийно-анархического варианта) и усиление регулирующего, планомерного начала в кредитных отношениях. Тем самым кредитные отношения поднимаются на новую ступень своего развития, возникает их третий тип — регулируемые кредитные отношений.

Поскольку смена этим типом кредитных отношений второго — отрицание отрицания, он представляет собой синтез элементов кредитных отношений обоих предшествующих типов. Схематически процесс развития кредитных отношении представлен на рис. 1.1.

Рис. 1.1. Развитие кредитных отношений как процесс диалектического отрицания

Таким образом, вся история кредитных отношений — это история их противоречий. Кредит, являясь сам продуктом противоречий товарно-денежных отношений, функционирует и развивается в процессе развития, разрешения и постоянного воспроизводства своих внутренних противоречий. При этом развитие кредита имеет вид цепочки следующих взаимосвязей:

- во-первых, функционирование кредитных отношений (т.е. их воспроизводство) требует исключения элемента случайности в процессе возврата ссужаемых средств;

- во-вторых, в условиях непосредственных отношений кредитора и заемщика это приводит к случайности заключения каждой конкретной сделки;

- в-третьих, преодоление этой случайности возможно лишь с развитием кредитных отношений в направлении их упорядочения, усиления регулирующего, организующего начала.

Современному уровню развития экономики соответствует третий, высший тип кредитных отношений, поэтому рассмотрим его подробнее. Поскольку развитие кредитных отношений происходит путем диалектического отрицания, каждый последующий их тип представляет собой синтез предыдущих (см. рис. 1.1). Установление третьего типа кредитных отношений не означает полного исчезновения более простых отношений первого и второго типов. Они просто теряют свое господствующее положение, уступают его качественно новым отношениям. Таким образом, с диалектических позиций третий тип кредитных отношений представляет собой единство трех элементов: регулируемых кредитных отношений (главная составная часть, выражающая специфику третьего типа кредитных отношений), элементов нерегулируемых отношений (с участием посредников в кредите) и непосредственных отношений между кредитором и заемщиком.

Аналогичную структуру должен иметь и кредитный механизм. Он должен включать: во-первых, организацию непосредственных отношений между кредитором и заемщиком (внебанковские формы кредитования); во-вторых, систему посредников в кредите (банковскую систему); в-третьих, механизм регулирования деятельности этой системы и кредитных отношений в целом. В противном случае невозможно избежать несоблюдения принципов кредитования, а следовательно, нарушения возвратности ссужаемых средств, затруднений в воспроизводстве кредитных отношений.

1.2. Сущность банка

Дискуссия о сущности банка

Несмотря на то что банки существуют уже достаточно давно, вопрос о сущности банка является дискуссионным. Выделяют следующие основные аспекты. Банк — это:

- хранилище денег (обиходная точка зрения);

- учреждение, организация (наиболее массовое представление);

- орган экономического управления;

- посредническая организация;

- агент биржи;

- кредитное предприятие.

Это многообразие точек зрения по поводу сущности банка можно свести к двум важнейшим: банк — учреждение и банк — предприятие. Может возникнуть вопрос: какая разница — считать банк учреждением или предприятием? По мнению авторов, важность этой проблемы в том, что она — не только теоретическая, но и практическая. Оттого, как воспринимают сущность банка те, кто в нем работает, в значительной мере зависит политика банка, его взаимоотношения с клиентами.

Если банк — это учреждение, то банковский сотрудник — чиновник, столоначальник, а клиент — проситель. Этому соответствует административный тип отношений между банком и клиентами. Этот тип отношений был характерен для административно-командной экономики. Если же банк — предприятие, то банковский сотрудник — производитель, продавец, а клиент — покупатель. Это совсем другой, партнерский тип отношений, характерный для рыночного хозяйства.

Следовательно, в рыночной экономике банк — это предприятие? На наш взгляд, такой вывод был бы поспешным. Вероятно, говорить о сущности «банка вообще» не совсем корректно. Как известно, в современной банковской системе существует два основных типа банков, функции Которых существенно различаются: центральные банки и коммерческие банки. А если учесть, что функции — это проявление сущности, то станет ясно, что более правильно было бы говорить о сущности центрального банка и о сущности коммерческого банка. Попытки же объединить эти две сущности в одном определении обречены на неудачу. Кроме того, в обоих случаях следует разделить экономический (объективный) и юридический аспекты.

Экономический аспект проблемы сущности банка

Итак, в современной рыночной экономике действуют два принципиально различных типа банков — центральные и коммерческие. Как показал анализ закономерностей развития кредитных отношений, эти банки возникли в разное время, находятся на разных уровнях двухуровневой банковской системы (центральные — на верхнем, коммерческие — на нижнем).

Центральный банк — типичное учреждение. В это представление хорошо укладываются его основные функции — регулирующая, контролирующая и информационно-исследовательская. Отношения центрального банка с коммерческими банками строятся на административных принципах, что тем не менее не входит в противоречие с основой рыночной экономики. В контакт же с конечными потребителями банковских услуг центральный банк практически не вступает.

Таким образом, центральный банк — это денежно-кредитное учреждение, находящееся на верхнем уровне двухуровневой банковской системы и выполняющее задачи эмиссионного центра страны, «банка банков», банка правительства, главного расчетного центра страны и органа регулирования экономики.

Совсем другое дело — банк коммерческий. Выполняя свои основные функции — аккумуляцию временно свободных денежных средств, размещение привлеченных средств и расчетно-кассовое обслуживание клиентуры, он выступает как типичное предприятие, доходы и само будущее которого зависят от того, насколько хорошо он обслуживает клиентов. Если какой-либо коммерческий банк в рыночной экономике вдруг начнет вести себя как учреждение, ничего хорошего из этого не выйдет.

Исходя из этого, коммерческий банк можно определить как денежно-кредитное предприятие, находящееся на нижнем уровне двухуровневой банковской системы и занимающееся оказанием на платной (коммерческой) основе банковских услуг физическим и юридическим лицам в условиях рыночной конкуренции с другими коммерческими банками.

Юридический аспект проблемы сущности банка

Юридический статус центральных банков определяется законодательством каждой конкретной страны. В России основным нормативным актом в этой области является Федеральный закон «О Центральном банке Российской Федерации (Банке России)».

Согласно ст. 3 этого Закона, основными целями деятельности Банка России являются: защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам; развитие и укрепление банковской системы Российской Федерации; обеспечение эффективного и бесперебойного функционирования системы расчетов. Получение прибыли не является целью деятельности Банка России. Данные положения вполне подтверждают высказанную точку зрения об административной природе центрального банка.

В законодательствах различных стран имеются существенные различия относительно юридического статуса коммерческих банков. Так, в России в Федеральном законе «О банках и банковской деятельности» термин «коммерческий банк» вообще отсутствует. В ст. I данного Закона определяются три понятия: «кредитная организация», «банк» и «небанковская кредитная организация».

Кредитная организация — юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Небанковская кредитная организация — кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные Федеральным законом. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Банком России.

Очевидно, что за использующимся в Законе термином «банк» как раз и стоят те денежно-кредитные предприятия, которые в мировой практике принято обозначать понятием «коммерческий банк. А правовая формулировка также подтверждает точку зрения о предпринимательской природе коммерческого банка.

1.3. Банковская система России

Кредитные отношения в России до рыночных реформ

Под банковской системой понимают совокупность кредитных институтов внутри страны с внутренними взаимосвязями между ними.

В дореволюционной России существовала разветвленная банковская система, в которую входили: Государственный банк («банк банков»), акционерные коммерческие банки, общества взаимного кредита, городские общественные банки, банки ипотечного кредита и другие кредитные учреждения (в том числе кредитная кооперация: ссудно-сберегательные кассы и кредитные товарищества). Налицо были регулируемые кредитные отношения. В то же время кредитное дело не было монополией государства, и негосударственные кредитные учреждения, входя в сферу государственного регулирования, обладали значительной самостоятельностью. Сохранялось и коммерческое кредитование (непосредственные отношения кредитора и заемщика). Таким образом, существовали кредитные отношения третьего типа — диалектический синтез регулируемых кредитных отношений с элементами предшествующих форм.

Одним из первых шагов Советской власти была национализация акционерных коммерческих банков. 27 декабря 1917 г. был издан декрет о национализации банков, банковское дело стало государственной монополией. Тем самым были практически ликвидированы элементы кредитных отношений второго типа. Но если в тот период сверхцентрализация в кредитных отношениях была вызвана чрезвычайными обстоятельствами переходного периода от капитализма к социализму, то в дальнейшем она не только не была ослаблена, а даже и усилилась.

В период кредитной реформы 1930-1932 гг. был упразднен коммерческий кредит и осуществлен повсеместный переход к прямому банковскому кредитованию. Так были ликвидированы элементы кредитных отношений первого типа. Таким образом, кредитный механизм в нашей стране оказался сведен к одному элементу вместо трех — к механизму централизованного регулирования кредитных отношений. Именно это и явилось одной из важнейших причин нарушения принципов кредитования, неэффективного функционирования кредитного механизма, постепенного падения активной роли кредита в экономике.

Конкуренция в этих условиях отсутствовала, присутствовало же «банковское крепостное право», при котором каждое предприятие законодательно прикреплялось к конкретному банку.

Особенности банковской системы в России

С 1988 г. началось создание коммерческих банков (первый коммерческий банк был зарегистрирован Госбанком СССР в августе 1988 г.), и на сегодняшний день в России уже сформирована двухуровневая банковская система, постепенно наполняется рынок финансовых услуг, начинают развиваться элементы конкуренции между финансово-кредитными институтами.

Среди характерных черт, присущих банковскому сектору российской экономики на сегодняшний день, можно выделить следующие:

- достаточно большое число кредитных институтов. В первые 5-6 лет функционирования рыночной банковской системы наблюдался исключительно интенсивный рост числа коммерческих банков и прочих институтов банковского рынка. Так, на начало 1994 г. в России было создано более 2 тыс. коммерческих банков, а на начало 1995 г. — уже свыше 2,5 тыс. С нарастанием кризисных явлений в финансово-кредитной сфере число учреждений начало уменьшаться. Сейчас темпы этого процесса замедлились, но тем не менее число кредитных организаций уменьшилось с 1349 на 1 января 2000 г. до 1325 на I сентября 2000г., или на 1,8%. Число действующих филиалов банков сократилось за тот же период с 3923 до 3846, или на 2,0%;

- концентрация активов у крупнейших банков. По состоянию на 1 июля 2000 г. на 50 крупнейших по активам банков приходилось 76,5% (на 1 января 2000 г. — 76,6%) совокупных активов банковской системы, 79,5% от общего объема кредитов предприятиям и организациям (81,1% на 1 января 2000 г.) при 66,4% (на 1 января 2000 г. — 65,6%) от общей суммы средств, привлеченных указанными банками от предприятий и организаций. Особое место занимает Сбербанк РФ, доля которого в совокупных активах действующих кредитных организаций на 1 июля 2000 г. составила 26,2%, в общем объеме вкладов населения 76,3%, в общем объеме вложений в государственные ценные бумаги в национальной валюте 61,1%, в остатках на расчетных и текущих счетах клиентов 17,1%;

- неравномерность территориального распределения субъектов банковского рынка. На 1 сентября 2000 г. из 1325 действующих кредитных институтов 588 (или 44,4% от общего числа) находилось в Москве. Для сравнения отметим, что в Санкт-Петербурге, который в плане развития финансовой инфраструктуры идет вслед за столицей, на тот же момент действовало «всего 42 банка. Очень мало банков работает в сельской местности, в дальних районах. Обслуживанием организаций и населения там занимаются в основном филиалы Сбербанка РФ;

- внедрение на банковский рынок небанковских кредитных организаций (небанков). Причинами этого являются достаточно высокая прибыльность банковской деятельности, а также невысокий уровень обслуживания клиентов (в осуществлении расчетов, операций с ценными бумагами, оказании трастовых услуг и др.). Особенно активно этот процесс шел в середине 90-х годов, чему способствовали высокий уровень инфляции, развертывание рынка ценных бумаг на волне приватизации государственной собственности и неотработанность законодательства в финансовой сфере. Однако и сегодня небанковские учреждения — инвестиционные институты, страховые компании, расчетно-клиринговые организации и т.д. — играют заметную роль в предоставлении финансовых услуг физическим и юридическим лицам;

- локальный характер банковских рынков. Поскольку для большинства банков (особенно в провинции) характерна ярко выраженная региональная ориентация и они не имеют развитой филиальной сети в «чужих» регионах, конкуренция на каждом отдельно взятом региональном (городском, областном, краевом и т.п.) рынке разворачивается почти исключительно между местными банками. Тем самым банковский рынок страны оказывается разбит на множество относительно обособленных локальных рынков.

Банковское дело : учебник / под ред. д-ра экон. наук, проф. Б23 Г.Г. Коробовой. — изд. с изм. — М.: Экономисть, 2006.