Тема 6. Планирование аудиторской проверки

6.1. Определение стратегии аудиторской проверки

Аудиторская проверка, как правило, всегда ограничена определенным сроком (в среднем — две недели); из-за этих ограничений на крупном и даже среднем по мощности предприятии провести сплошную аудиторскую проверку не всегда удается. Поэтому аудитору следует определить стратегию проверки с учетом индивидуальных особенностей каждого экономического субъекта, которая предусматривает:

- рассмотрение собранной информации о деятельности клиента;

- предварительную оценку риска и эффективности внутреннего контроля;

- определение глубины, сущности и продолжительности проверок отдельных групп операций.

Стратегия аудиторской проверки основана на выборе наиболее рациональных путей достижения целей этой проверки и зависит от опыта и квалификации аудитора, длительности сотрудничества аудиторской фирмы и клиента, т.е. от степени знания особенностей клиента, характера задач, решаемых в аудите, и других факторов (общая схема проведения аудиторской проверки представлена на рис. 6.1).

Стратегия аудиторской проверки должна иметь вид плана, составляемого аудитором в письменной форме, цель которого:

- предварительно определить объем и тип необходимых тестов;

- оценить издержки по их проведению;

- достичь взаимопонимания с клиентом по всем основным вопросам до начала проверки;

- иметь доказательства обоснованности выполнения аудита и его качества у данного клиента.

Планированию предшествуют следующие этапы:

- предплановая подготовка;

- получение информации о бизнесе клиента (специфике деятельности, структуре и связях, политике, юридических обстоятельствах и др.);

- оценка существенности;

- оценка аудиторского риска;

- изучение системы внутреннего контроля и оценка риска ее неэффективности.

Многие аудиторские фирмы разрабатывают свои внутренние стандарты плана проверки, приспособленные к отраслевой специфике клиентов.

Обычно планирование включает в себя:

- разработку графиков проведения аудита;

- определение сроков и доходов и обсуждение их с клиентом;

- проведение инструктажа членов команды аудиторов;

- организацию взаимодействия с подразделениями внутри фирмы;

- обсуждение стратегии аудита с клиентом.

6.2. Планирование аудита

Планирование, являясь начальным этапом проведения аудита, включает в себя разработку аудиторской организацией общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения аудита, а также разработку аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования аудиторской организацией объективного и обоснованного мнения о бухгалтерской отчетности организации.

Аудиторская организация и индивидуальный аудитор обязаны планировать свою работу так, чтобы проверка была проведена эффективно.

Планирование аудита предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур.

Аудиторская организация должна согласовать с руководством экономического объекта основные организационные вопросы, связанные с проведением аудита.

Планирование аудитором своей работы способствует тому, чтобы важным областям аудита было уделено необходимое внимание, чтобы были выявлены потенциальные проблемы и работа была выполнена с оптимальными затратами, качественно и своевременно. Планирование позволяет эффективно распределять работу между членами группы специалистов, участвующих в аудиторской проверке, а также координировать такую работу.

Затраты времени на планирование работы зависят от масштабов деятельности аудируемого лица, сложности аудита, опыта работы аудитора с данным лицом, а также знания особенностей его деятельности.

Получение информации о деятельности аудируемого лица является важной частью планирования работы, помогает аудитору выявить события, операции и другие особенности, которые могут оказывать существенное влияние на финансовую (бухгалтерскую) отчетность.

Аудитор вправе обсуждать отдельные разделы общего плана аудита и определенные аудиторские процедуры с работниками, а также с членами совета директоров и членами ревизионной комиссии аудируемого лица для повышения эффективности аудита и координации аудиторских процедур с работой персонала аудируемого лица. При этом аудитор несет ответственность за правильную и полную разработку общего плана и программы аудита.

Аудитор должен ознакомиться с финансово-хозяйственной деятельностью экономического субъекта и иметь информацию о:

- внешних факторах, влияющих на хозяйственную деятельность экономического субъекта, отражающих экономическую ситуацию в стране (регионе) в целом и ее отраслевые особенности;

- внутренних факторах, влияющих на хозяйственную деятельность экономического субъекта, связанных с его индивидуальными особенностями.

Кроме того, аудитор должен ознакомиться с:

- организационно-управленческой структурой экономического субъекта;

- видами производственной деятельности и номенклатурой выпускаемой продукции;

- структурой капитала и курсом акций (в случае, если акции экономического субъекта подлежат котировке);

- технологическими особенностями производства продукции;

- уровнем рентабельности;

- основными покупателями и поставщиками экономического субъекта;

- порядком распределения прибыли, остающейся в распоряжении организации;

- существованием дочерних и зависимых организаций;

- организованной экономическим субъектом системой внутреннего контроля;

- принципами формирования оплаты труда персонала.

Источниками информации об организации деятельности субъекта для аудитора могут быть устав экономического субъекта; документы о регистрации экономического субъекта; протоколы заседаний совета директоров, собраний акционеров либо других аналогичных органов управления экономического субъекта; документы, регламентирующие учетную политику экономического субъекта и внесение изменений в нее; бухгалтерская отчетность; статистическая отчетность; документы планирования деятельности экономического субъекта (планы, сметы, проекты); контракты, договоры, соглашения экономического субъекта; внутренние отчеты аудиторов-консультантов; внутрифирменные инструкции; материалы налоговых проверок; материалы судебных и арбитражных исков; документы, регламентирующие производственную и организационную структуру экономического субъекта, список его филиалов и дочерних компаний; сведения, полученные из бесед с руководством и исполнительным персоналом экономического субъекта; информация, полученная при осмотре экономического субъекта, его основных участков, складов.

Аудиторская организация должна оценить возможность проведения аудита. В случае если аудиторская организация считает возможным проведение аудита, она переходит к формированию штата для проведения аудита и заключает договор с экономическим субъектом.

При планировании состава аудиторской группы аудиторская организация должна учитывать бюджет рабочего времени для каждого этапа аудита (подготовительного, основного и заключительного); предполагаемые сроки работы группы; количественный состав группы; должностной уровень членов группы; преемственность персонала группы; квалификационный уровень членов группы.

В процессе предварительного ознакомления с клиентом аудитору необходимо оценить финансовую стабильность клиента; положение клиента в экономической среде; отношения с предыдущей аудиторской фирмой, если они имели место.

Новому аудитору целесообразно связаться со своим предшественником, от которого он может получить информацию о намерениях руководства, спорных вопросах по поводу применения принципов учета, аудиторских процедур или оплаты. Но предварительно аудитор должен согласовать возможность такого контакта с клиентом.

В случае если между бывшим аудитором или клиентом были судебные разбирательства или спорные вопросы, новый аудитор должен быть уведомлен о том, что ему может быть не предоставлена какая-либо информация. Аудитору необходимо тщательно оценить ситуацию, если клиент не дал разрешения на получение информации от предыдущего аудитора или предыдущий аудитор отказался дать информацию.

Кроме того, аудитор может воспользоваться информацией, предоставляемой юристами, другими аудиторскими фирмами, предпринимателями.

Оценку возможного продолжения сотрудничества проводят и фирмы, не первый год сотрудничающие с клиентом. Спорные вопросы могут привести к прекращению сотрудничества.

При оценке причин приглашения аудитора последний должен определить наиболее вероятных пользователей финансовой отчетности. Если отчетность используется достаточно интенсивно или предприятие будет продано (реорганизовано) в ближайшем будущем, аудитор должен собрать больший объем материала с подтверждением достоверности отчетности.

Общая информация о предприятии необходима для того, чтобы в дальнейшем сделать обоснованное заключение о достоверности отчетности. В частности, необходимо выяснить специфику деятельности и отраслевые особенности предприятия, понять его организационное устройство, определить производственные, финансовые и другие связи, познакомиться с юридическими обязательствами, получить информацию из различных источников.

Обсуждения с работниками управления, встречи с высшим руководством и исполнительным персоналом, беседы с менеджерами и персоналом, не имеющим отношения к ведению учета, способствуют получению информации «из первых рук».

Посещение и осмотр основных участков, производственных единиц, складов позволяют воочию убедиться в наличии и сохранности активов, сформировать представление об условиях производства. Важно использовать внешние и внутренние отчеты и публикации. Внешние отчеты — это деловая печать и газеты, аналитические отчеты по отрасли, сравнения с основными конкурентами и среднеотраслевыми показателями, государственное и налоговое законодательство и регулирование, официальные заявления; внутренние отчеты — это финансовые отчеты, ежемесячная финансовая информация, протоколы заседаний совета директоров, правления, дирекции, акционеров, отчеты управляющих, в том числе бюджеты, прогнозы, проекты, внутренние отчеты аудиторов, консультантов, инструкции по процедурам, политике внутри фирмы.

Следует ознакомиться с историей развития предприятия, видами деятельности и учетной политикой, существовавшей в предшествующие годы, изучить специальную литературу, встретиться с аудиторами клиента.

Очень важно получить информацию о политике предприятия в различных областях; степени ответственности и правах руководителей разных уровней; круге лиц, имеющих право менять политику предприятия.

Один из наиболее важных вопросов, который нужно выяснить на этом этапе работы, — определение связанных и ассоциированных с предприятием сторон (связанными сторонами являются дочерние предприятия и любые другие стороны, которые могут влиять на управление и оперативную политику друг друга). Информация о них должна быть раскрыта, если она является материальной: должны быть описаны природа и объем операций между сторонами (операции купли-продажи между филиалом и головным предприятием, обмен оборудованием между дочерними предприятиями и филиалами, займы и финансовая помощь, операции с важнейшими покупателями и поставщиками и др.), а также взаимозадолженность между ними.

На основе полученной информации аудитор должен решить, необходимо ли привлечение для консультаций по отдельным вопросам специалистов и экспертов (юристов, специалистов по налогам, технологии и т.д.).

Обзор деятельности предприятия должен включать в себя:

- глубокое понимание предпринимательской деятельности клиента, мотивы поведения старшего управленческого персонала для оценки риска представления ложной информации;

- предварительные аналитические обзоры для оценки текущего финансового состояния предприятия, чтобы выделить необычные и неожиданные сальдо;

- понимание особенностей учетной политики;

- оценку уровня и существенности.

Аудитор должен выявить внешние и внутренние факторы, влияющие на предпринимательскую деятельность клиента.

К внешним факторам относятся макроэкономические и отраслевые факторы.

Макроэкономические факторы — это основная деятельность (снижение, рост); международная торговля, тарифные барьеры; изменения в налогообложении; зависимость от иностранных рынков; колебания курсов валют; система внешнего контроля; изменения государственной политики; влияние процентных ставок на стабильность компании; экономические факторы, влияющие на ликвидность потребителя; изменения индексов ценных бумаг или развитие рынка собственности.

Отраслевые факторы — это среда регулирования (новые или ожидаемые законодательные акты, например контроль за ценами и загрязнением окружающей среды); экономические условия (сокращение и расширение отрасли, возникновение отраслей с высоким риском, серьезная ценовая конкуренция, насыщенность рынка, цикл деятельности и сезонность); труд (трудовые проблемы, необычная трудовая практика, отраслевая безработица, уровень отраслевой зарплаты, нехватка работников определенной профессии, квалификации).

Внутренние факторы, влияющие на деятельность клиента, можно классифицировать следующим образом:

- общие факторы: история клиента; структура бизнеса; виды производственной деятельности и важнейшие производственные единицы; быстрое расширение бизнеса; существующие и возможные разногласия; мнение руководства по поводу своего предприятия в отрасли; мнение руководства по поводу результатов и тенденций развития; главные заботы руководства; ожидания от проведения аудита;

- собственность: особенности собственности клиента; курс акций клиента; необычные торговые операции с акциями клиента;

- основная стратегия деятельности: планируемые или предполагаемые приобретения; ожидаемые изменения в производстве; капитальные вложения; планируемое расширение рынка; планирование налогов;

- совет директоров и старший управленческий персонал: степень независимости от исполнительской управленческой службы; частота заседаний совета; принуждение исполнителей совершать неправомерные действия (ложная информация, действия, противоречащие интересам акционеров, и т.п.); факторы, влияющие на оплату труда управленцев;

- операции: сущность и основные пользователи продукции или услуг клиента; стадии и методы производства продукции и связанный с ними риск; характер и местоположение производственных мощностей; уровень контроля центрального аппарата децентрализованных операций; факторы себестоимости производства; приемлемость получения кредита от поставщиков; зависимость от поставщиков и приемлемость сырья, услуг; производственные мощности; технические проблемы производства; продолжительность и гибкость производственного цикла и др.;

- финансы: характеристика потоков денежных средств; политика и процедуры инвестирования; уровень прибыли; основные банковские операции; использование лизинга; гарантии и другие выплаты; другие обязательства;

- маркетинг: основные покупатели и рынки; опора на отдельных покупателей проектов или операций; финансовое состояние покупателей; важнейшие конкуренты и положение клиента на рынке; стабильность рынка и сезонные тенденции; порча продукции; зависимость от привилегий, лицензий или схем; новые виды продукции с сомнительными потенциальными возможностями; предпочтения в отношении покупателей; политика в области финансирования основной продукции, ценообразование и скидки; реклама и ее эффективность; тенденции ухудшения; уровень результатов маркетинга; дополнительный риск для увеличения продаж;

- персонал: квалификация, опыт и комплектность основного персонала; политика набора и продвижения служащих; зарплата и премии служащих, распределение прибыли; управленческие планы в отношении персонала; текучесть кадров.

С первого дня работы аудитору следует ознакомиться с юридическими документами клиента: уставом, документами регистрации, протоколами заседаний совета директоров и собраний акционеров — в них может содержаться информация о распределении полученной прибыли, объявлении дивидендов, выплате вознаграждений, подписании контрактов и соглашений, решениях об участии в других предприятиях, приобретении собственности, предоставлении долгосрочных займов, предоставлении обеспечения и гарантий, круге лиц, имеющих право подписи.

Кроме того, для выяснения обязательств клиента важно просмотреть контракты, договоры и соглашения.

Подготовка общего плана и программы аудита. Начиная разработку общего плана и программы аудита, аудиторская организация должна использовать предварительные знания об экономическом субъекте, а также результаты проведенных аналитических процедур.

Аудитору необходимо составить и документально оформить общий план аудита, описав в нем предполагаемые объем и порядок проведения аудиторской проверки. Общий план аудита должен быть достаточно подробным, для того чтобы служить руководством при разработке программы аудита. Вместе с тем форма и содержание общего плана аудита могут меняться в зависимости от масштабов и специфики деятельности аудируемого лица, сложности проверки и конкретных методик, применяемых аудитором.

При разработке общего плана аудита аудитору необходимо принимать во внимание:

- деятельность аудируемого лица, в том числе:

- общие экономические факторы и условия в отрасли, влияющие на деятельность аудируемого лица;

- особенности аудируемого лица, его деятельности, финансовое состояние, требования к его финансовой (бухгалтерской) или иной отчетности, включая изменения, произошедшие с даты предшествующего аудита;

- общий уровень компетентности руководства;

- системы бухгалтерского учета и внутреннего контроля, в том числе:

- учетную политику, принятую аудируемым лицом, и ее изменения;

- влияние новых нормативных правовых актов в области бухгалтерского учета на отражение в финансовой (бухгалтерской) отчетности результатов финансово-хозяйственной деятельности аудируемого лица;

- планы использования в ходе аудиторской проверки тестов средств контроля и процедур проверки по существу;

- риск и существенность, в том числе:

- ожидаемые оценки неотъемлемого риска и риска средств контроля, определение наиболее важных областей для аудита;

- установление уровней существенности для аудита;

- возможность (в том числе на основе аудита прошлых лет) существенных искажений или мошеннических действий;

- выявление сложных областей бухгалтерского учета, в том числе таких, где результат зависит от субъективного суждения бухгалтера, например при подготовке оценочных показателей;

- характер, временные рамки и объем процедур, в том числе:

- относительную важность различных разделов учета для проведения аудита;

- влияние на аудит наличия компьютерной системы ведения учета и ее специфических особенностей;

- существование подразделения внутреннего аудита аудируемого лица и его возможное влияние на процедуры внешнего аудита;

- координацию и направление работы, текущий контроль и проверку выполненной работы, в том числе:

- привлечение других аудиторских организаций к проверке филиалов, подразделений, дочерних компаний аудируемого лица; привлечение экспертов;

- количество территориально обособленных подразделений одного аудируемого лица и их пространственную удаленность друг от друга;

- количество и квалификацию специалистов, необходимых для работы с данным аудируемым лицом;

- прочие аспекты, в том числе:

- возможность того, что допущение о непрерывности деятельности аудируемого лица может оказаться под вопросом;

- обстоятельства, требующие особого внимания, например существование аффилированных лиц;

- особенности договора об оказании аудиторских услуг и требования законодательства;

- срок работы сотрудников аудитора и их участие в оказании сопутствующих услуг аудируемому лицу;

- форму и сроки подготовки и представления аудируемому лицу заключений и иных отчетов в соответствии с законодательством, правилами (стандартами) аудиторской деятельности и условиями конкретного аудиторского задания.

Аудитору необходимо составить и документально оформить программу аудита, определяющую характер, временные рамки и объем запланированных аудиторских процедур, необходимых для осуществления общего плана аудита. Программа аудита является набором инструкций для аудитора, выполняющего проверку, а также средством контроля и проверки надлежащего выполнения работы. В программу аудита также могут быть включены проверяемые предпосылки подготовки финансовой (бухгалтерской) отчетности по каждой из областей аудита и время, запланированное на различные области или процедуры аудита.

В процессе подготовки программы аудита аудитор обязан принимать во внимание полученные им оценки неотъемлемого риска и риска средств контроля, а также требуемый уровень уверенности, который должен быть обеспечен при процедурах проверки по существу, временные рамки тестов средств контроля и процедур проверки по существу, координацию любой помощи, которую предполагается получить от аудируемого лица, а также привлечение других аудиторов или экспертов.

Общий план аудита и программа аудита должны по мере необходимости уточняться и пересматриваться в ходе аудита. Планирование аудитором своей работы осуществляется непрерывно на протяжении всего времени выполнения аудиторского задания в связи с меняющимися обстоятельствами или неожиданными результатами, полученными в ходе выполнения аудиторских процедур. Причины внесения значительных изменений в общий план и программу аудита должны быть документально зафиксированы.

С помощью аналитических процедур аудиторская организация должна выявить области, значимые для аудита. Сложность, объем и сроки проведения аналитических процедур аудиторской организации должны варьировать в зависимости от объема и сложности данных бухгалтерской отчетности экономического субъекта.

Составляя общий план и программу аудита, аудиторская организация должна учитывать степень автоматизации обработки учетной информации, что также позволит ей точнее определить объем и характер аудиторских процедур.

Аудиторская организация при необходимости может согласовать с руководством проверяемого экономического субъекта отдельные положения общего плана и программы аудита. При этом аудиторская организация независима в выборе приемов и методов аудита, отраженных в общем плане и программе, но несет полную ответственность за результаты своей работы в соответствии с данным общим планом и данной программой. Результаты проводимых аудиторской организацией процедур при подготовке общего плана и программы следует детально документировать, так как они являются основанием для планирования аудита и могут использоваться в течение всего процесса аудита.

Подготовка и составление общего плана аудита. Общий план должен служить руководством при осуществлении программы аудита. В процессе аудита у аудиторской организации могут возникнуть основания для пересмотра отдельных положений общего плана.

В общем плане аудиторская организация должна предусмотреть сроки проведения аудита и составить график проведения аудита, подготовки отчета (письменной информации руководству экономического субъекта), аудиторского заключения. В процессе планирования затрат времени аудитору необходимо учесть: реальные трудозатраты; расчет затрат времени в предыдущем периоде (в случае проведения повторного аудита) и его связь с текущим расчетом; уровень существенности; проведенные оценки рисков аудита.

В общем плане аудиторская организация определяет способ проведения аудита на основании результатов предварительного анализа, оценки надежности системы внутреннего контроля, оценки рисков аудита. В случае решения провести выборочный аудит аудитор формирует аудиторскую выборку.

Составной частью общего плана являются положения по управлению и контролю качества выполняемого аудита. В общем плане рекомендуется предусмотреть:

- формирование аудиторской группы, численность и квалификацию аудиторов, привлекаемых к проведению аудита;

- распределение аудиторов в соответствии с их профессиональными качествами и должностными уровнями по конкретным участкам аудита;

- инструктирование всех членов команды об их обязанностях, ознакомление их с финансово-хозяйственной деятельностью экономического субъекта, а также с положениями общего плана аудита;

- контроль руководителя за выполнением плана и качеством работы ассистентов аудитора, за ведением ими рабочей документации и надлежащим оформлением результатов аудита;

- разъяснение руководителем аудиторской группы методических вопросов, связанных с практической реализацией аудиторских процедур;

- документальное оформление особого мнения члена аудиторской группы (исполнителя) при возникновении разногласий в оценке того или иного факта между руководителем аудиторской группы и ее рядовым членом.

Аудиторская организация определяет в общем плане роль внутреннего аудита, а также необходимость привлечения экспертов в процессе проведения аудита.

Подготовка и составление программы аудита. Программа аудита является развитием общего плана аудита и представляет собой детальный перечень аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией для ассистентов аудитора, а для руководителей аудиторской организации и аудиторской группы — одновременно и средством контроля качества работы.

Аудитору следует документально оформить программу аудита, обозначить номером или кодом каждую проводимую аудиторскую процедуру, чтобы иметь возможность в процессе работы ссылаться на них в своих рабочих документах.

Аудиторскую программу следует составлять в виде программы тестов средств контроля и в виде программы аудиторских процедур по существу.

Программа тестов средств контроля — это перечень совокупности действий, предназначенных для сбора информации о функционировании системы внутреннего контроля и учета. Тесты средств контроля помогают выявить существенные недостатки средств контроля экономического субъекта.

Аудиторские процедуры по существу — это детальная проверка правильного отражения в бухгалтерском учете оборотов и сальдо по счетам. Программа аудиторских процедур по существу представляет собой перечень действий аудитора для таких детальных конкретных проверок. Для процедур по существу аудитору следует определить, какие именно разделы бухгалтерского учета он будет проверять, и составить программу аудита по каждому разделу бухгалтерского учета.

В зависимости от условий проведения аудита и результатов аудиторских процедур программа может пересматриваться. Причины и результаты изменений следует документировать.

Выводы аудитора по каждому разделу аудиторской программы, документально отраженные в рабочих документах, являются фактическим материалом для составления аудиторского отчета (письменной информации руководству экономического субъекта) и аудиторского заключения, а также основанием для формирования объективного мнения аудитора о бухгалтерской отчетности экономического субъекта.

По окончании процесса планирования аудита общий план и программа аудита должны быть оформлены документально и завизированы в порядке, установленном в аудиторской организации.

Федеральное правило (стандарт) аудиторской деятельности № 3, разработанное с учетом международных стандартов аудита, устанавливает единые требования по планированию аудита финансовой (бухгалтерской) отчетности, применяется в первую очередь к проверкам, которые аудитор проводит не первый год в отношении данного аудируемого лица. Для проведения аудиторской проверки в течение первого года аудитору требуется расширить процесс планирования, включив в него вопросы помимо тех, которые указаны в федеральном правиле (стандарте).

6.3. Существенность в аудите

В ходе проведения проверок аудиторские организации не должны устанавливать достоверность отчетности с абсолютной точностью, но обязаны установить ее достоверность во всех существенных отношениях.

Аудиторская организация и индивидуальный аудитор в процессе проведения аудита обязаны оценивать существенность информации и ее взаимосвязь с аудиторским риском.

Информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала считается существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе финансовой (бухгалтерской) отчетности. Существенность зависит от величины показателя финансовой (бухгалтерской) отчетности и/или ошибки, оцениваемых в случае их отсутствия или искажения.

Аудитор оценивает то, что является существенным, по своему профессиональному суждению.

При разработке плана аудита аудитор устанавливает приемлемый уровень существенности с целью выявления существенных (с количественной точки зрения) искажений. Тем не менее как значение (количество), так и характер (качество) искажений должны приниматься во внимание. Примерами качественных искажений являются:

- недостаточное или неадекватное описание учетной политики, когда существует вероятность того, что пользователь финансовой (бухгалтерской) отчетности будет введен в заблуждение таким описанием;

- отсутствие раскрытия информации о нарушении нормативных требований в случае, когда существует вероятность того, что последующее применение санкций сможет оказать значительное влияние на результаты деятельности аудируемого лица.

Аудитору необходимо рассмотреть возможность искажений в отношении сравнительно небольших величин, которые в совокупности могут оказать существенное влияние на финансовую (бухгалтерскую) отчетность. Например, ошибка в процедуре, проводимой в конце месяца, может указывать на возможное существенное искажение, которое возникнет в том случае, если такая ошибка будет повторяться каждый месяц.

Аудитор рассматривает существенность как на уровне финансовой (бухгалтерской) отчетности в целом, так и в отношении остатка средств по отдельным счетам бухгалтерского учета групп однотипных операций и случаев раскрытия информации. На существенность могут оказывать влияние нормативные правовые акты Российской Федерации, а также факторы, имеющие отношение к отдельным счетам бухгалтерского учета финансовой (бухгалтерской) отчетности и взаимосвязям между ними. В зависимости от рассматриваемого аспекта финансовой (бухгалтерской) отчетности возможны различные уровни существенности.

Аудитору следует принимать во внимание существенность при:

- определении характера, сроков проведения и объема аудиторских процедур;

- оценке последствий искажений.

При планировании аудиторской проверки аудитор рассматривает вопрос о том, что могло бы повлечь существенное искажение финансовой (бухгалтерской) отчетности. Аудиторская оценка существенности, относящаяся к отдельным счетам бухгалтерского учета и группам однотипных операций, помогает аудитору решить, например, вопрос о том, какие показатели финансовой (бухгалтерской) отчетности проверять, а также вопрос использования выборочной проверки и аналитических процедур. Это позволяет аудитору выбрать аудиторские процедуры, которые, как предполагается, в совокупности уменьшат аудиторский риск до приемлемо низкого уровня.

Между существенностью и аудиторским риском существует обратная зависимость: чем выше уровень существенности, тем ниже уровень аудиторского риска, и наоборот. Обратная зависимость между существенностью и аудиторским риском принимается во внимание аудитором при определении характера, сроков проведения и объема аудиторских процедур. Например, если по завершении планирования конкретных аудиторских процедур аудитор определяет, что приемлемый уровень существенности ниже, то аудиторский риск повышается. Аудитор компенсирует это, либо снизив предварительно оцененный уровень риска средств контроля там, где это возможно, и поддерживая пониженный уровень посредством проведения расширенных или дополнительных тестов средств контроля, либо снизив риск необнаружения искажений путем изменения характера, сроков проведения и объема запланированных процедур проверки по существу.

Оценка существенности и аудиторского риска на начальной стадии планирования может отличаться от такой оценки после подведения итогов аудиторских процедур. Это может быть вызвано изменением обстоятельств или изменением информированности аудитора по результатам аудита. Например, если аудиторская проверка планируется до конца отчетного периода, аудитор может только прогнозировать результаты хозяйственной деятельности и финансовое положение аудируемого лица. Если фактические результаты деятельности и финансовое положение значительно отличаются от прогнозируемых, оценка существенности и аудиторского риска может измениться. Кроме того, аудитор при планировании своей работы может намеренно устанавливать приемлемый уровень существенности на уровне более низком, чем тот, который предполагается использовать для оценки результатов аудита. Это может быть сделано в целях уменьшения вероятности необнаружения искажений, а также предоставления аудитору некоторой степени безопасности при оценке последствий искажений, обнаруженных в процессе аудита.

При оценке достоверности финансовой (бухгалтерской) отчетности аудитору следует определить, является ли совокупность неисправленных искажений, выявленных в ходе аудита, существенной.

Совокупность неисправленных искажений включает: конкретные искажения, выявленные аудитором, включая результаты неисправленных искажений, выявленных во время предыдущего аудита; наилучшую аудиторскую оценку прочих искажений, которые не могут быть конкретно определены (т.е. прогнозируемые ошибки).

Если аудитор приходит к выводу о том, что искажения могут оказаться существенными, ему необходимо снизить аудиторский риск посредством проведения дополнительных аудиторских процедур или потребовать от руководства аудируемого лица внесения поправок в финансовую (бухгалтерскую) отчетность. Руководство вправе внести поправки в финансовую (бухгалтерскую) отчетность с учетом выявленных искажений.

В том случае, если руководство аудируемого лица отказывается вносить поправки в финансовую (бухгалтерскую) отчетность, а результаты расширенных (дополнительных) аудиторских процедур не позволяют аудитору заключить, что совокупность неисправленных искажений не является существенной, аудитору следует рассмотреть вопрос о надлежащей модификации аудиторского заключения.

Если совокупность неисправленных искажений, выявленных аудитором, приближается к уровню существенности, аудитору необходимо определить, существует ли вероятность того, что необнаруженные искажения, рассматриваемые вместе с совокупными обнаруженными, но неисправленными искажениями, могут превысить уровень существенности, определенный аудитором. Следовательно, по мере того как совокупные неисправленные искажения приближаются к уровню существенности, аудитор рассматривает вопрос о снижении риска посредством проведения дополнительных аудиторских процедур или требует от руководства аудируемого лица внесения поправок в финансовую (бухгалтерскую) отчетность с учетом выявленных искажений.

Аудитор может принимать во внимание две стороны существенности в аудите: качественную и количественную. С качественной точки зрения аудитор должен использовать свое профессиональное суждение, для того чтобы определить, носят ли существенный характер отмеченные в ходе проверки отклонения в совершенных экономическим субъектом финансовых и хозяйственных операциях от требований нормативных актов, действующих в Российской Федерации. С количественной точки зрения аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные отклонения (с учетом прогнозируемой величины неотмеченных отклонений) количественный критерий — уровень существенности.

При нахождении абсолютного значения уровня существенности аудитор должен принимать за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, подлежащего аудиту.

Аудиторские организации на практике устанавливают систему базовых показателей и порядок нахождения уровня существенности, которые оформляются документально и применяются на постоянной основе.

В случае появления новых обстоятельств, которые станут известны аудитору по ходу проверки, он имеет право изменить (скорректировать) значение уровня существенности. При этом факт изменения уровня существенности, новое значение уровня существенности, соответствующие расчеты и развернутая аргументация аудитора должны быть в обязательном порядке зафиксированы в рабочих документах аудиторской проверки.

Значение уровня существенности, полученное по окончании этапа планирования аудита, а также любые корректировки значения уровня существенности в ходе проверки должны быть утверждены руководителем данной проверки, что отражается в рабочей документации проверки.

Аудитор обязан принимать во внимание уровень существенности:

- на этапе планирования при определении содержания, затрат времени и объема применяемых аудиторских процедур;

- в ходе выполнения конкретных аудиторских процедур;

- на этапе завершения аудита при оценке эффекта, оказываемого обнаруженными искажениями и нарушениями на достоверность бухгалтерской отчетности.

Аудитор должен иметь в виду, что отдельные отмеченные им искажения могут не иметь существенного значения сами по себе, а искажения, взятые в совокупности, а также отмеченные искажения вместе с предполагаемыми (в результате распространения отмеченных в результате выборочной проверки ошибок на всю совокупность данных) могут иметь существенный характер.

В том случае, если отмеченные в ходе аудита и предполагаемые искажения в сумме составляют величину, которая намного меньше уровня существенности, а качественные расхождения отмеченных отклонений порядка ведения учета и подготовки отчетности экономического субъекта от требований соответствующих нормативных документов, по профессиональному суждению аудитора, несущественны, он вправе сделать вывод о том, что отчетность проверяемого экономического субъекта является достоверной во всех существенных отношениях.

Если отмеченные в ходе аудита и предполагаемые искажения в сумме составляют величину, которая намного больше уровня существенности, или если качественные расхождения отмеченных отклонений порядка ведения учета и подготовки отчетности экономического субъекта от требований соответствующих нормативных документов, по профессиональному суждению аудитора, имеют существенный характер, он обязан сделать вывод о том, что отчетность проверяемого экономического субъекта в существенных отношениях не может быть признана достоверной.

Если же отмеченные в ходе аудита и предполагаемые искажения бухгалтерской отчетности больше либо меньше уровня существенности, но в целом близки к его значению и (или) если имеются расхождения порядка ведения и подготовки отчетности экономического субъекта с требованиями соответствующих нормативных документов, но расхождения однозначно не могут быть признаны существенными, аудитор, используя свое профессиональное суждение, обязан взять на себя ответственность и принять решение о том, сделать ли в данной ситуации вывод о существенных нарушениях в проверяемой бухгалтерской отчетности либо вывод о необходимости включения соответствующих оговорок в аудиторское заключение. При этом для уточнения ситуации может потребоваться проведение дополнительных аудиторских процедур.

Аудитор должен предложить руководству проверяемой организации внести в установленном порядке исправительные проводки по устранению замеченных им нарушений. В случае если отмеченные в ходе аудита и предполагаемые искажения бухгалтерской отчетности имеют существенный характер, несогласие руководства проверяемого предприятия с внесением исправлений может служить основанием для подготовки аудитором аудиторского заключения по итогам проверки, отличного от безусловно-положительного.

Аудиторские организации на практике вычисляют уровень существенности, используя определенную долю от каких-либо базовых показателей: числовых значений счетов бухгалтерского учета, статей баланса или показателей бухгалтерской отчетности. При этом могут использоваться как базовые показатели текущего года, так и усредненные показатели текущего и предшествующих лет, а также любые расчетные процедуры, которые могут быть формализованы. Допускается как единый показатель уровня существенности для данной конкретной проверки, так и набор разных значений уровня существенности, каждый из которых должен быть предназначен для оценки какой-то определенной группы счетов бухгалтерского учета, статей баланса, показателей отчетности.

Концепция существенности (значимости) практически необходима как в аудите, так и в бухгалтерском учете. Суждения о существенности влияют на планирование аудиторской проверки и оценку ее результатов, являются решающими в определении того, правильно ли представлены финансовые отчеты. В суждение, вынесенное в результате аудиторской проверки, входит и признание того, что финансовые отчеты не могут «точно» или «исчерпывающе» представить финансовое положение, результаты операций и движение денежной наличности. Такая точность недостижима из-за недостатка возможностей измерений в бухгалтерском деле и ограничений, накладываемых на процесс и технологию аудиторской проверки. Одна из целей предварительной оценки существенности — сфокусировать внимание аудитора на более значительных пунктах финансового отчета при определении стратегии аудиторской проверки. На практике предварительное суждение о существенности для финансовых отчетов в целом — это обычно совокупный уровень ошибок, которые могли бы считаться значимыми для какого-нибудь из финансовых отчетов.

Планируя процедуры на уровне статей, аудитор должен принимать во внимание, что несущественные искажения сведений в отдельных статьях могут в совокупности составить значительное количество. Существенность в выборочном исследовании и проверке — это общий показатель, однако он применяется в отношении конкретных сальдо счетов как наибольшая по размеру ошибка, которая может быть допущена. Для избежания подобной проблемы используется понятие «допустимая ошибка». Устанавливая допустимую ошибку ниже значения планируемой существенности, аудитор уменьшает вероятность того, что сумма расхождений (как выявленных, так и невыявленных) превысит уровень существенности. Размер допустимой ошибки учитывается при разработке программы аудита каждого конкретного счета, и прежде всего при расчете размера выборки. Обычно допустимая ошибка устанавливается на уровне 50% (иногда 75%) от планируемой существенности.

Чем важнее область аудита, тем меньше допустимая сумма ошибок в генеральной совокупности, и чем меньше допустимая сумма ошибок, тем больший объем выборки необходим аудитору для получения достаточной очевидности, что исследуемое сальдо отражено объективно. Аудитор должен принимать во внимание уровень степени важности при планировании характера, времени и масштаба всех аудиторских процедур.

Крупнейшие аудиторские фирмы разработали собственные руководства для внутреннего пользования, согласно которым существенными являются суммы ошибок, превышающие:

| Показатели | % от показателя |

|---|---|

| Для показателей отчета о прибылях и убытках: товарооборот валовая прибыль прибыль до налогообложения |

0,5-1 1-2 5 |

| Для статей баланса: собственный капитал общая стоимость используемых активов |

5 1-2 |

Многие аудиторы считают, что самым объективным измерителем существенности является прибыль до налогообложения.

Чтобы эффективно провести проверку, аудитор должен оценивать результаты проведенных процедур и многократно проверять на основе этих результатов, является ли объем процедур, запланированных для различных счетов, достаточным или, возможно, чрезмерным.

Соответственно, оценки степени важности и планирование аудиторской проверки должны рассматриваться скорее как динамические, а не как статические аудиторские концепции.

Существует предположение о том, что финансовая отчетность экономического субъекта содержит искажения, которые способны повлиять на достоверность финансовой отчетности и стать причиной ее фактического непредставления в соответствии с законодательно установленными принципами бухгалтерского учета и отчетности. Обнаруженные при проведении аудиторской проверки искажения могут считаться существенными в том случае, если их сущность и значение по отношению к другим статьям финансовой отчетности являются достаточными для того, чтобы повлиять на представление или непредставление финансовой отчетности в соответствии сзаконодательноустановленными принципами ведения бухгалтерского учета. Существенность, таким образом, служит критерием, позволяющим судить о влиянии обнаруженных искажений на финансовую отчетность экономического субъекта.

Каким образом устанавливается этот критерий? Существенность является показателем количественным, и ее можно рассчитать для каждого экономического субъекта. Расчет ведется в зависимости от критического компонента, выбранного в качестве основы. Критический компонент — это показатель деятельности экономического субъекта, который имеет тенденцию заметно варьировать год от года. Например, для экономических субъектов, имеющих проблемы с ликвидностью или платежеспособностью, в качестве критического компонента могут быть взяты оборотные активы или уставный капитал. В других случаях это может быть выручка от реализации товаров, работ, услуг. Для экономических субъектов, для которых характерно более или менее стабильное получение выручки или относительно постоянное количество оборотных активов, в качестве критического компонента может быть рассмотрена нераспределенная прибыль отчетного периода.

При выборе критического компонента не надо забывать о таком факторе, как отраслевая специфика. Зачастую анализ отрасли, в которой работает экономический субъект, позволяет выявить показатели деятельности, которые могут быть подвержены наибольшим колебаниям.

Для расчета существенности должен быть выбран единственный критический компонент. На практике случается так, что по результатам деятельности экономического субъекта в качестве критического компонента могут быть выбраны сразу несколько показателей (например, выручка от реализации продукции и оборотные активы). В этом случае имеет смысл проанализировать отчетность экономического субъекта за последние несколько лет, чтобы выявить показатель, наиболее подвергавшийся колебаниям в течение этого времени.

Существует несколько способов определения существенности, которые различны для публичных и непубличных компаний.

Для публичных компаний, акции которых обращаются на рынке ценных бумаг, существенность рассчитывается как величина из интервала 5-10% от выбранного критического компонента. Чаще всего для публичных компаний в качестве критического компонента используется нераспределенная прибыль отчетного периода.

Для всех остальных компаний (непубличных) имеются разные виды определения существенности:

- 2% от оборотных активов или от уставного капитала;

- 10% от нераспределенной прибыли отчетного периода;

- 3-0,5% от выручки от реализации товаров, продукции, работ, услуге использованием «скользящей шкалы».

«Скользящая шкала» — это соотношение показателя выручки от реализации продукции и фактора, на который должна быть скорректирована эта прибыль. Корректирующий фактор определяется статистическими методами на основе закона равномерного распределения (табл. 6.1).

Таблица 6.1

| Выручка от продажи товаров, продукции, работ, услуг (млн. долл.) | Корректирующий фактор |

|---|---|

| 1 | 2 |

| 0,5 | 0,03 |

| 0,6 | 0,025 |

| 0,7 | 0,023 |

| 0,8 | 0,02 |

| 0,9 | 0,018 |

| 1 | 0,017 |

| 2 | 0,016 |

| 6 | 0,015 |

| 10 | 0,012 |

| 15 | 0,01 |

| 30 | 0,009 |

| 50 | 0,008 |

| 100 | 0,007 |

| 300 | 0,006 |

| 1000 и более | 0,005 |

Если выручка от реализации продукции непубличной компании в отчетном году составила 12 500 000 долл., то существенность будет определяться как 12 500 000 · 0,011 = 137 500 долл.

При оценке материальности преследуются следующие цели:

- определение приемлемого уровня искажений в финансовой отчетности;

- оценка объема предстоящего аудита; оценка последствий выявленных искажений.

При определении приемлемого уровня искажений в финансовой отчетности руководствуются следующим: если обнаруженные искажения по своей величине равны или превышают уровень существенности, есть все основания полагать, что финансовая отчетность экономического субъекта недостоверна; если обнаруженные искажения не превышают уровень существенности, то есть основания полагать, что финансовая отчетность достоверна и данные искажения не влияют на достоверность этой отчетности. Следует сразу заметить, что в данном случае речь идет о сумме всех обнаруженных искажений. Каждое обнаруженное искажение само по себе может не превышать уровня существенности, но в сумме они способны повлиять на достоверность проверяемой финансовой отчетности.

Каким образом можно оценить объем предстоящего аудита? Необходимо помнить, что существует вероятность того, что далеко не все ошибки будут выявлены во время аудита. Некоторая часть ошибок в финансовой отчетности экономического субъекта все-таки останется необнаруженной после проведения всех аудиторских процедур. Поэтому необходимо спланировать процедуры таким образом, чтобы даже если искажения и превысят уровень существенности, сохранилась бы относительно низкая вероятность того, что они не будут обнаружены. Как несложно догадаться, ошибки, превышающие уровень существенности, могут возникнуть при проверке тех статей финансовой отчетности, остаток по которым также превышает уровень существенности. Это означает, что при проведении аудиторской проверки этим статьям следует уделить особое внимание, поскольку в процессе проверки существует большая ве- роятность возникновения существенной ошибки.

Все обнаруженные во время аудита искажения, превысившие уровень существенности, должны быть представлены в письме-рекомендации руководству экономического субъекта в виде исправительных проводок. Оценка последствий обнаруженных ис- кажений выражается в оценке того, насколько сильно изменится финансовая отчетность экономического субъекта при внесении в нее исправительных проводок.

6.4. Аудиторский риск

Риск аудитора (аудиторский риск) означает вероятность наличия в бухгалтерской отчетности экономического субъекта невыявленных существенных ошибок и (или) искажений после подтверждения ее достоверности или вероятность признания существенных искажений в ней, в то время как на самом деле такие искажения отсутствуют.

Аудитору следует использовать свое профессиональное суждение, чтобы оценить аудиторский риск и разработать аудиторские процедуры, необходимые для снижения данного риска до приемлемо низкого уровня.

«Аудиторский риск» означает риск выражения ненадлежащего аудиторского мнения в случаях, когда в бухгалтерской отчетности содержатся существенные искажения.

Аудиторский риск — это предпринимательский риск аудитора (аудиторской фирмы), представляющий собой оценку риска неэффективности аудиторской проверки. Аудиторский риск базируется на оценке риска неэффективности системы учета клиента, риска неэффективности системы внутреннего контроля (СВК) клиента, риска невыявления ошибок клиента аудиторами.

Аудиторский риск состоит из трех компонентов: неотъемлемый риск; риск средств контроля; риск необнаружения.

Аудитор обязан изучать эти риски в ходе работы, оценивать их и документировать результаты оценки.

Аудиторские организации могут принять решение о применении в своей деятельности большего количества градаций при оценках рисков либо об использовании для оценки рисков количественных показателей (процентов или долей единицы).

При проведении аудита аудитор должен принять необходимые меры, для того чтобы снизить аудиторский риск до разумного минимального уровня.

«Неотъемлемый риск» отражает подверженность сальдо счетов или группы однотипных операций искажениям, которые могут быть существенными по отдельности или в совокупности с искажениями других сальдо счетов или групп однотипных операций при допущении отсутствия необходимых средств внутреннего контроля.

Неотъемлемый риск характеризует степень подверженности существенным нарушениям счета бухгалтерского учета, статьи баланса, однотипной группы хозяйственных операций и отчетности в целом у проверяемого экономического субъекта.

При разработке общего плана аудита аудитору следует провести оценку неотъемлемого риска на уровне бухгалтерской отчетности. При разработке программы аудита аудитору следует соотнести проведенную оценку с существенными сальдо счетов и группами однотипных операций на уровне предпосылок или предположить, что неотъемлемый риск в отношении данной предпосылки является высоким.

Для проведения оценки неотъемлемого риска аудитор полагается на свое профессиональное суждение с тем, чтобы учесть многочисленные факторы, например:

на уровне бухгалтерской отчетности —

- опыт и знания руководства, а также изменения в его составе за определенный период, например неопытность руководства может повлиять на подготовку бухгалтерской отчетности аудируемого лица;

- необычное давление на руководство, например обстоятельства, вследствие которых руководство может склониться к искажению бухгалтерской отчетности, такие, как большое число банкротств предприятий в данной отрасли или нехватка капитала, необходимого для дальнейшей деятельности субъекта;

- характер бизнеса субъекта, например потенциальная возможность технического устаревания его продукции и услуг, сложность структуры капитала, значимость связанных сторон, а также количество производственных площадей и их географическое распространение;

- факторы, влияющие на отрасль, к которой относится субъект, например состояние экономики и условия конкуренции, отражением которых являются финансовые тенденции и показатели, а также изменения в области технологии, потребительского спроса и учетной политики, характерные для данной отрасли;

группы однотипных операций —

- счета бухгалтерского учета, которые могут быть подвержены искажениям, например статьи, требовавшие корректировки в предыдущие периоды или связанные с большой ролью субъективной оценки;

- сложность лежащих в основе учета операций и прочих событий, которые могут потребовать привлечения экспертов;

- роль субъективного суждения, необходимого для определения сальдо счетов;

- подверженность активов потерям или незаконному присвоению, например наиболее привлекательные и подвижные активы, такие, как денежные средства;

- завершение необычных и сложных операций, особенно в конце или ближе к концу отчетного периода;

- операции, которые не подвергаются процедуре обычной обработки.

При оценке неотъемлемого риска аудитор может использовать данные аудита прошлых лет, однако при этом он обязан убедиться в том, что они справедливы и для проверяемого года.

«Риск средств контроля» означает риск того, что искажение, которое может иметь место в отношении сальдо (остатков) счета или группы однотипных операций и которое может быть существенным по отдельности или в совокупности с искажениями других сальдо счетов или групп однотипных операций, не будет своевременно предотвращено или обнаружено и исправлено с помощью систем бухгалтерского учета и внутреннего контроля.

Риск средств контроля характеризует степень надежности системы бухгалтерского учета и системы внутреннего контроля экономического субъекта.

Надежность средств контроля и риск средств контроля являются взаимодополняющими категориями: высокой надежности соответствует низкий риск, низкой надежности — высокий риск.

Предварительная оценка риска средств контроля представляет собой процесс определения эффективности систем бухгалтерского учета и внутреннего контроля субъекта, с точки зрения предотвращения или обнаружения и исправления существенных искажений. Определенный риск средств контроля всегда имеет место в силу ограничений, присущих любой системе бухгалтерского учета и внутреннего контроля.

После того как аудитором поняты системы бухгалтерского учета и внутреннего контроля, необходимо провести предварительную оценку риска средств контроля на уровне предпосылок по каждому существенному сальдо счета или группе однотипных операций.

По некоторым или всем предпосылкам риск средств контроля обычно оценивается аудитором как высокий в том случае, когда системы бухгалтерского учета и внутреннего контроля субъекта не являются действенными, а оценка действенности систем бухгалтерского учета и внутреннего контроля субъекта не является целесообразной.

Предварительная оценка риска средств контроля в отношении предпосылки подготовки бухгалтерской отчетности должна быть высокой, за исключением случаев, когда аудитор может указать соотносимые с данной предпосылкой конкретные средства внутреннего контроля, которые с определенной вероятностью будут предотвращать или обнаруживать и исправлять существенные искажения, и планирует проводить тесты средств контроля для подтверждения оценки.

В рабочих документах аудита отражаются понимание и оценка риска средств контроля. Аудитору необходимо изложить полученное понимание систем бухгалтерского учета и внутреннего контроля субъекта и оценку риска средств контроля. В том случае, если оценка риска средств контроля ниже высокой, обоснование данного вывода также должно быть отражено в рабочих документах.

Существуют различные методы документирования информации, имеющей отношение к системам бухгалтерского учета и внутреннего контроля. Выбор конкретного метода является предметом аудиторского суждения. Обычные методы, применяемые по отдельности или в сочетании друг с другом, включают повествовательное (текстовое) описание, вопросники, контрольные перечни и блок-схемы. Размер и сложность структуры субъекта, а также характер его систем бухгалтерского учета и внутреннего контроля оказывают влияние на форму и объем документации. Как правило, чем сложнее система бухгалтерского учета и внутреннего контроля субъекта и чем объемнее аудиторские процедуры, тем больше будет объем документации аудитора.

Тесты средств контроля выполняются с целью получения аудиторских доказательств относительно эффективности структуры систем бухгалтерского учета и внутреннего контроля, т.е. того, насколько хорошо они организованы с точки зрения предотвращения или обнаружения и исправления существенных искажений, а также работоспособности средств внутреннего контроля в течение рассматриваемого периода.

Некоторые процедуры, выполняемые с целью получения понимания систем учета и внутреннего контроля, могут не планироваться специально как тесты средств контроля, но могут предоставлять аудиторские доказательства относительно эффективности структуры и применения на практике средств внутреннего контроля. Тем самым такие процедуры могут служить в качестве тестов средств контроля. Например, при получении понимания систем бухгалтерского учета и внутреннего контроля в части денежных средств аудитор может получить доказательства относительно эффективности процесса банковской сверки посредством запросов и наблюдения.

Если аудитор приходит к выводу о том, что процедуры, выполняемые с целью понимания систем бухгалтерского учета и внутреннего контроля, предоставляют аудиторские доказательства, то он может использовать данные аудиторские доказательства при условии их достаточности для подтверждения оценки риска средств контроля для уровня ниже высокого.

Тесты средств контроля включают:

- проверку документов, подтверждающих операции и другие события, чтобы получать аудиторские доказательства относительно надлежащего применения средств внутреннего контроля на практике, например наличие разрешения на проведение операции;

- направление запросов и наблюдение за применением средств внутреннего контроля, которые не оставляют документальных свидетельств для аудита, например определение действительного исполнителя какой-либо функции, а не того, кому положено ее выполнять;повторное применение средств внутреннего контроля, например сверка банковских счетов, с тем чтобы удостовериться, что данные действия были правильно выполнены субъектом.

Аудитору необходимо получить аудиторское доказательство посредством проведения тестов средств контроля для подтверждения любой оценки риска средств контроля, которая является ниже высокой. Чем ниже оценка риска средств контроля, тем больше подтверждений аудитору необходимо получить относительно надлежащей структуры и эффективного функционирования систем бухгалтерского учета и внутреннего контроля.

В процессе получения аудиторских доказательств относительно эффективного применения средств внутреннего контроля аудитор принимает во внимание способ их применения, последовательность их применения в течение периода, а также то, кем они применялись. Тем не менее понятие действенного применения признает возможность появления отклонений. Отклонения от предписанных средств контроля могут быть вызваны такими факторами, как изменения в составе ключевых сотрудников, значительные сезонные колебания в объеме операций и человеческий фактор. В случае обнаружения отклонений аудитор делает специальные запросы в отношении данных аспектов, в частности в отношении периодичности изменений в составе сотрудников, выполняющих ключевые функции внутреннего контроля. После этого аудитору необходимо убедиться в том, что тесты средств контроля надлежащим образом охватывают период, в течение которого произошли изменения или колебания.

В среде компьютерных информационных систем цели тестов средств контроля остаются теми же, что и в обычной среде, где все выполняется вручную; однако некоторые аудиторские процедуры могут быть изменены. Аудитор может посчитать необходимым или предпочесть использование методов аудита с помощью компьютеров. Использование подобных методов, например инструментов по исследованию электронных файлов, может быть уместным в том случае, если системы бухгалтерского учета и внутреннего контроля не предоставляют видимого доказательства, документально подтверждающего применение средств внутреннего контроля, которые запрограммированы в компьютерной системе бухгалтерского учета.

Основываясь на результатах тестов средств контроля, аудитор должен определить, были ли разработаны или применялись ли средства внутреннего контроля так, как предполагалось при предварительной оценке риска средств контроля. В результате оценки отклонений аудитор может сделать вывод о том, что первоначальная оценка уровня риска средств контроля нуждается в пересмотре. В таких случаях аудитору следует изменить характер, временные рамки и объем запланированных процедур проверки по существу.

Аудитору необходимо проанализировать, применялись ли средства внутреннего контроля в течение всего периода. Если в разное время в течение периода применялись средства контроля, значительным образом отличавшиеся друг от друга, аудитору следует рассмотреть каждое из них в отдельности. Прекращение применения средств контроля в определенный момент периода требует отдельного анализа характера, временных рамок и объема аудиторских процедур, необходимых в отношении операций и других событий данного периода.

Аудитор может принять решение о проведении некоторых тестов средств контроля во время промежуточного посещения субъекта до окончания отчетного периода. Однако аудитор не может полагаться на результаты таких тестов, не учитывая необходимость получить дополнительные доказательства в отношении оставшейся части отчетного периода, по которой не были проведены тесты средств контроля.

Во внимание принимаются следующие факторы:

- результаты промежуточных тестов;

- длительность оставшегося периода;

- наличие каких-либо изменений в системах бухгалтерского учета и внутреннего контроля в течение оставшегося периода;

- характер и величина операций и других событий, а также соответствующих сальдо счетов;

- контрольная среда, особенно средства контроля, применяемые сотрудником в порядке текущего контроля;процедуры проверки по существу, которые аудитор планирует провести.

До того как закончить аудиторскую проверку, основываясь на результатах процедур проверки по существу и других полученных аудиторских доказательствах, аудитор должен проанализировать, была ли подтверждена оценка риска средств контроля.

В ответ на ситуации, связанные с неотъемлемым риском, руководство часто разрабатывает системы бухгалтерского учета и внутреннего контроля, направленные на предотвращение или обнаружение и исправление искажений, поэтому в большинстве случаев неотъемлемый риск и риск средств контроля тесно взаимосвязаны. Если аудитор пытается оценить неотъемлемый риск и риск средств контроля по отдельности, возникает вероятность ненадлежащей оценки риска. В таких ситуациях аудиторский риск можно более надежно определить путем комбинированной оценки.

Аудитор обязан принимать эти факторы во внимание, анализировать отрицательные результаты тестирования средств контроля и планировать с учетом этого свои аудиторские процедуры.

Аудитор тестирует средства контроля во всех случаях, кроме тех, когда он оценивает риск средств контроля как высокий. Чем в большей степени аудитор собирается опираться при подготовке своего мнения на определенные средства контроля, тем тщательнее он должен проверять их надежность и эффективность.

При оценке риска средства контроля аудитор может использовать данные аудита прошлых лет, однако он обязан убедиться в том, что они справедливы и для проверяемого года.

Результаты оценки риска средств контроля аудитор должен отразить в общем плане аудита, а уточняющие оценки (если таковые имеются) — в рабочей документации по проверке.

«Риск необнаружения» означает риск того, что аудиторские процедуры по существу не позволяют обнаружить искажение в сальдо счетов или группах операций, которое может быть существенным по отдельности или в совокупности с искажениями других сальдо счетов или группы операций.

Риск необнаружения является показателем эффективности и качества работы аудитора и зависит от порядка проведения конкретной проверки, а также от квалификации аудиторов и степени их предыдущего знакомства с деятельностью проверяемого экономического субъекта.

Аудитор обязан на основе оценки внутрихозяйственного риска и риска средств контроля определить допустимый в своей работе риск необнаружения и с учетом минимизации риска необнаружения спланировать соответствующие аудиторские процедуры.

Уровень риска необнаружения напрямую связан с аудиторскими процедурами проверки по существу. Оценка риска средств контроля наряду с оценкой неотъемлемого риска влияет на характер, временные рамки и объем аудиторских процедур проверки по существу, которые проводятся с целью снижения риска необнаружения и, следовательно, уменьшения аудиторского риска до приемлемо низкого уровня. Но даже если аудитору придется проверить все сальдо счетов или однотипные операции данной группы, определенный риск необнаружения всегда будет присутствовать, в частности потому, что преобладающая часть аудиторских доказательств лишь предоставляет доводы в поддержку некоторого вывода, а не носит исчерпывающего характера.

Аудитор должен учитывать оцененные уровни неотъемлемого риска и риска средств контроля при определении характера, временных рамок и объема процедур проверки по существу, необходимых для снижения аудиторского риска до приемлемо низкого уровня. В этой связи аудитор рассматривает:

- характер процедур проверки по существу, например проведение тестов, ориентированных на представителей независимых сторон за пределами субъекта, а не на сотрудников или документацию внутри него, или проведение в дополнение к аналитическим процедурам детальных тестов, направленных на решение какой-либо конкретной цели аудита;

- временные рамки выполнения процедур проверки по существу, например проведение данных процедур в конце отчетного периода, а не в более ранний срок;

- объем процедур проверки по существу, например использование большего объема выборки.

Существует обратная взаимосвязь между риском необнаружения, с одной стороны, и совокупным уровнем неотъемлемого риска и риска средств контроля, с другой стороны. Например, если неотъемлемый риск и риск средств контроля высоки, то необходимо, чтобы приемлемый риск необнаружения был низким, что позволит снизить аудиторский риск до приемлемо низкого уровня. Если же, напротив, неотъемлемый риск и риск средств контроля находятся на низком уровне, аудитор может принять более высокий риск необнаружения и все равно снизить аудиторский риск до приемлемо низкого уровня.

Ниже показано, каким образом приемлемый уровень риска необнаружения может изменяться в зависимости от оценок неотъемлемого риска и риска средств контроля.

| Аудиторская оценка риска средств контроля | ||||

|---|---|---|---|---|

| Аудиторская оценка неотъемлемого риска | Высокая | Средняя | Низкая | |

| Высокая | Самая низкая | Более низкая | Средняя | |

| Средняя | Более низкая | Средняя | Более высокая | |

| Низкая | Средняя | Более высокая | Самая высокая | |

Несмотря на то что тесты средств контроля и процедуры проверки по существу различаются по своим целям, результаты одних процедур могут способствовать достижению целей других. Искажения, обнаруженные в ходе процедур проверки по существу, могут побудить аудитора изменить предыдущую оценку риска средств контроля.

Оцененные уровни неотъемлемого риска и риска средств контроля не могут быть настолько низкими, чтобы у аудитора не возникло необходимости в проведении каких бы то ни было процедур проверки по существу. Независимо от оцененных уровней неотъемлемого риска и риска средств контроля аудитору следует провести некоторые процедуры проверки по существу в отношении существенных сальдо счетов и группы операций.

Аудиторская оценка компонентов аудиторского риска может изменяться в процессе аудита; например, в ходе процедур проверки по существу аудитор может получить информацию, значительно отличающуюся от той, на основе которой он сделал первоначальную оценку неотъемлемого риска и риска средств контроля. В таких случаях аудитору необходимо внести изменения в запланированные процедуры проверки по существу, основываясь на пересмотренных оценках неотъемлемого риска и риска средств контроля.

Чем выше оценка неотъемлемого риска и риска средств контроля, тем больше аудиторских доказательств аудитору необходимо получить в ходе процедур проверки по существу. Если неотъемлемый риск и риск средств контроля оцениваются как высокие, то аудитору необходимо определить, смогут ли процедуры проверки по существу предоставить достаточные надлежащие аудиторские доказательства, чтобы снизить риск необнаружения и, следовательно, аудиторский риск до приемлемо низкого уровня. В том случае, когда аудитор устанавливает, что риск необнаружения в отношении предпосылки подготовки бухгалтерской отчетности применительно к существенному сальдо счета или группе однотипных операций не может быть снижен до приемлемо низкого уровня, ему следует выразить мнение с оговоркой или отказаться от выражения мнения.

В случае если аудитор хочет снизить риск необнаружения, он должен модифицировать применяемые аудиторские процедуры, предусмотрев увеличение их количества и (или) изменение их сути; увеличить затраты времени на проверку; повысить объемы аудиторских выборок.

Если аудитор придет к выводу, что он не в состоянии снизить риск необнаружения до приемлемого уровня относительно имеющих существенный характер статей баланса или однотипной группы хозяйственных операций, он может использовать это как основание для подготовки аудиторского заключения по итогам проверки, отличного от безусловно-положительного.

При планировании аудита аудитор обязан учесть факторы, которые могут вызвать существенные искажения бухгалтерской отчетности. На основе того, какое значение уровня существенности принимает аудитор для проверки и каковы особенности остатков и оборотов по счетам бухгалтерского учета, он обязан решить, какие статьи учета следует изучать особенно внимательно и в каких случаях надо использовать аудиторскую выборку и (или) аналитические процедуры, с тем чтобы снизить общий аудиторский риск до приемлемо низкого уровня.

Аудитор обязан принимать во внимание, что между уровнем существенности и степенью аудиторского риска имеется обратная зависимость.

Значения неотъемлемого риска остаются постоянными и могут измениться лишь в случае обнаружения в ходе проверки объективно существующих фактов, не учтенных в ходе подготовки общего плана проверки.

Существуют два основных метода оценки аудиторского риска:

- оценочный (интуитивный);

- количественный.

Оценочный (интуитивный) метод, наиболее широко применяющийся российскими аудиторскими фирмами, заключается в том, что аудиторы, исходя из собственного опыта и знания клиента, определяют аудиторский риск на основании отчетности в целом или отдельных групп операций как высокий, вероятный и маловероятный и используют эту оценку в планировании аудита.

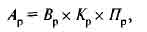

Количественный метод предполагает количественный расчет многочисленных моделей аудиторского риска. Рассмотрим одну из них (более простую):

Ар — аудиторский риск;

Вр — неотъемлемый риск;

Кр — контрольный риск (риск средств контроля);

Пр — риск необнаружения (процедурный риск).

Эта модель является основой планирования аудита, так как позволяет понять взаимосвязь отдельных составляющих аудиторского риска и оценить объем тестирования.

Предварительно установленная величина аудиторского риска отражает склонность аудитора к риску, его представление о той экономической среде, в которой он действует. Если, например, вероятность того, что клиент сможет возбудить судебный иск против аудитора или предпринять другие действия, которые существенно могут сказаться на его репутации, достаточно мала, то предварительно установленная величина аудиторского риска может быть большой.

Для суждения о приемлемом уровне аудиторского риска анализируют ликвидность предприятия, изменение уровня прибылей и убытков за предшествующие годы, используемые методы финансирования (если предприятие в большой степени использует внешние источники финансирования и структура задолженности не соответствует структуре активов, то вероятность финансовых трудностей выше), природу операций клиента (предприятие может заниматься весьма рискованными видами деятельности), компетентность менеджмента.

Кроме того, величина аудиторского риска зависит от:

- степени, в которой пользователи полагаются на финансовую отчетность в процессе принятия решений;

- распределения собственности (если держателями акций является ограниченное число собственников, у них есть альтернативные пути получения информации);

- финансового положения клиента (если оно неустойчиво, то велика вероятность того, что аудитору придется доказывать качество проведенной им проверки).

Как уже говорилось, аудиторский риск является предпринимательским риском аудиторской фирмы, поэтому его величина отражает положение фирмы на рынке аудиторских услуг и степень конкурентности рынка, что также нужно учитывать.

После установления величины аудиторского риска аудитор оценивает факторы, от которых зависит чистый (конечный) риск. Прежде всего производится оценка специфики деятельности предприятия. Например, скорость устаревания товарно-материальных запасов у предприятия, производящего электронику, выше, чем у сталелитейных заводов; возможность востребования займа для небольшого предприятия меньше, чем для крупного банка, и т.д. Важным фактором является репутация руководства: аудиторы действуют достаточно рискованно, сотрудничая с нечестным менеджментом. Кроме того, аудитор должен понять мотивацию действий клиента в некоторых обстоятельствах: если величина вознаграждения менеджера установлена как процент от прибыли или решение по выпуску облигаций содержит ограничения на величину соотношения текущих активов и обязательств, то вероятность умышленных искажений соответствующей информации увеличивается.

Результаты предыдущих аудиторских проверок могут указывать на потенциальные ошибки текущего периода. Обычно при отсутствии результатов предшествующих аудиторских проверок величина чистого риска устанавливается на высоком уровне.

Вероятность искажений отчетности высока также в случае операций между связанными сторонами и в случае, если операции не характерны для компании.

Отражение некоторых статей отчетности требует оценок (по сомнительным долгам), правильность которых зависит, в свою очередь, от подготовки персонала компании, поэтому часто для данных статей устанавливается большая величина чистого риска.

В ситуациях, когда достаточно легко использовать активы компании в личных целях (денежные средства, легкореализуемые ценные бумаги), возрастает и величина чистого риска.

Величина чистого риска всегда прямо пропорциональна сумме, отраженной по данному счету, а также размеру выборки и зависит от характера элементов выборки.

Данная стадия планирования состоит из следующих этапов: при первоначальном аудите аудитор, исходя из основополагающих факторов — честности руководства и существования адекватной системы бухгалтерских записей, должен оценить возможность проведения аудита. Если аудит невозможен, аудитор отказывается от него. Если же аудитор считает, что проверка может быть проведена, то следующим этапом будет предварительная оценка величины риска неэффективности СВК в отношении каждого типа операции и определение целей СВК. Для этого первоначально оценивается отношение руководства к необходимости поддержания адекватной СВК: если руководство не придает должного значения этому вопросу, то устанавливается большая величина контрольного риска, если же менеджмент осознает важность существования эффективной СВК, то аудитор оценивает элементы контрольной среды и систему учета с точки зрения достижения целей СВК и процедуры контроля. Но аудитор может и не проводить такую детальную оценку, так как в некоторых случаях, особенно на небольших предприятиях, аудитор устанавливает максимальное значение этой составляющей аудиторского риска по причине того, что более экономично проводить обширную проверку статей финансовой отчетности.